Em tempos de juros elevados no Brasil, a renda fixa se destaca como uma das opções mais atrativas em termos de risco e retorno para os investidores. O recente aumento da taxa Selic, adotado para conter a inflação, criou oportunidades únicas para o mercado financeiro. Se analisarmos a curva de juros futuros, veremos que o mercado ainda precifica mais elevações, projetando uma Selic terminal acima de 15% ao ano. Embora taxas de juros elevadas afetem o custo do crédito e a dinâmica dos negócios na economia real, elas também ampliam as oportunidades para o poupador. Diante desse cenário, o objetivo desta coluna não é discutir as oportunidades no mercado de renda fixa (esse tema já foi abordado em textos anteriores), mas sim esclarecer algumas questões sobre a rentabilidade da sua carteira.

Será que o investidor sabe calcular corretamente sua rentabilidade líquida, ou seja, após o desconto do imposto sobre o ganho de capital? Como sabemos, para investimentos com prazo superior a dois anos, o investidor deve pagar 15% sobre o ganho de capital acumulado. Por exemplo: se você investiu R$ 200.000,00 e, no vencimento, o valor bruto for de R$ 300.000,00, o imposto será de 15% sobre o ganho de capital de R$ 100.000,00. Isso resulta em um desconto de R$ 15.000,00 no valor final recebido.

Agora que entendemos a regra tributária, vamos ao cálculo da rentabilidade líquida. Imagine que você adquira uma LTN 2032 (Tesouro Prefixado 2032) com uma rentabilidade bruta hoje de 14,64% ao ano (taxa de fechamento no dia 05/02). Considerando que o vencimento do título ocorre em 01/01/2032, vamos simplificar assumindo um prazo de 7 anos até o vencimento (o prazo exato seria de 1732 dias úteis/252 = 6,87 anos). É comum que muitos investidores calculem a rentabilidade líquida simplesmente multiplicando a taxa bruta de 14,64% por (1 - 15%), obtendo uma taxa aproximada de 12,44%. Contudo, essa abordagem está equivocada e subestima o rendimento líquido correto.

A explicação está nos juros compostos. O imposto de 15% incide apenas no final do período sobre o ganho de capital total e não anualmente. Como os juros compostos fazem o ganho de capital crescer exponencialmente ao longo do tempo, o impacto do imposto é proporcionalmente menor quando aplicado somente ao final do prazo. Multiplicar a taxa bruta de 14,64% por 85% (ou 1 - 15%) implica assumir, erroneamente, que o imposto é cobrado anualmente. No nosso exemplo, vamos considerar um investimento inicial de R$ 200.000,00 para analisar a rentabilidade líquida correta.

ETAPA 1: Cálculo do valor bruto no vencimento:

![]()

![]()

ETAPA 2: Ganho de Capital

![]()

![]()

ETAPA 3: Imposto sobre o Ganho de Capital

![]()

![]()

ETAPA 4: Valor líquido final

![]()

![]()

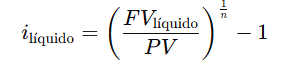

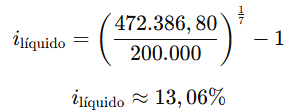

ETAPA 5: Cálculo da taxa efetiva líquida anualizada

Como queríamos demonstrar, a rentabilidade líquida foi maior do que simplesmente multiplicar a rentabilidade bruta por 85%. A seguir, mostro como podemos calcular essa rentabilidade líquida de forma direta.

![]()

![]()

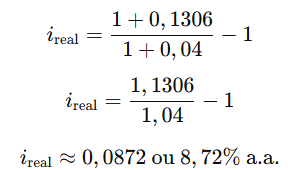

Ao realizar esse cálculo, o leitor encontrará exatamente o mesmo valor, 13,06% a.a. Caso o investidor queira calcular o seu ganho em termos reais, ou seja, descontada a inflação, basta aplicar a equação de Fisher, dada como (1+taxa nominal) = (1+taxa real) * (1+inflação). Aplicando os números do nosso exemplo, teríamos:

Esse valor representa o aumento real do poder aquisitivo do investidor. Contudo, vale lembrar que o IPCA reflete uma cesta de produtos média, que pode não corresponder exatamente ao padrão de consumo individual. Cada investidor deveria calcular a inflação da sua própria cesta de consumo para avaliar seu ganho real de forma mais precisa. Caro leitor, caso tenha alguma dúvida sobre o tema, estou à disposição para esclarecimentos por e-mail. Até a próxima!