Principais Notícias para o Mercado de Renda Fixa

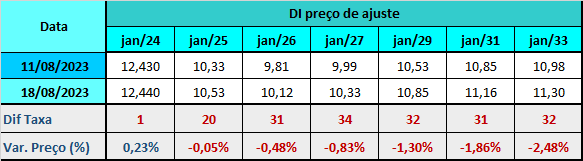

A semana na Renda Fixa foi de ganho de inclinação da curva de juros, com as longas subindo bem mais que as curtas, refletindo a aversão ao risco no exterior em função do agravamento da crise imobiliária na China e as perspectivas de crescimento forte dos EUA neste ano, que pode apontar necessidade de mais aperto de juros.

Outros vetores que influenciaram a abertura da curva de juros foram:

-

a demora na aprovação do arcabouço fiscal e reforma tributária no Congresso em meio aos ruídos políticos entre o ministro da Fazenda, Fernando Haddad, e o presidente da Câmara, Arthur Lira,

-

as renovadas dúvidas com o crescimento da China. Depois dos recentes números fracos da balança comercial, da deflação e dos problemas no setor imobiliário, novos dados decepcionantes: indicadores de produção industrial e vendas no varejo vieram abaixo do esperado,

-

os temores sobre a situação do setor imobiliário da China, resgatando o fantasma da crise do subprime em 2008, após a incorporadora Evergrande (OTC:EGRNY) entrar com pedido de falência nos EUA, dado que outras empresas do setor, como a Country Garden, também têm quadro delicado,

-

o tom hawkish da ata do Comitê Federal de Mercado Aberto (Fomc) do Fed, apontando que a maioria dos membros continua a ver riscos altistas para inflação e deixando a porta aberta para a retomada do aperto monetário,

-

os dados mais fortes que o previsto de vendas do varejo nos EUA sugerindo economia aquecida, e que o Fed poderá retomar o aperto monetário após a esperada pausa em setembro,

-

o aumento dos preços de combustíveis, que é fator inflacionário e com impacto no IPCA de 2023, fortalecendo as apostas de corte de 50 pontos-base da Selic em setembro, dos atuais 13,25%, e diminuindo as chances de corte de 75 pontos este ano,

-

a fala do presidente do Banco Central, Roberto Campos Neto, de que a luta contra a inflação não está ganha e que é preciso perseverar para atingir a meta de 3,0%,

-

e as declarações mais conservadoras da diretora de Assuntos Internacionais do Banco Central, Fernanda Guardado, que descartou a possibilidade de o Comitê de Política Monetária (Copom) acelerar o ritmo de corte da Selic.

Fator que foi considerado de menor potencial para influenciar o movimento da curva de juros:

-

o Índice de Atividade Econômica do Banco Central (IBC-Br), que subiu 0,63%, na série livre de efeitos sazonais, praticamente em linha com a mediana das expectativas de alta de 0,65%,

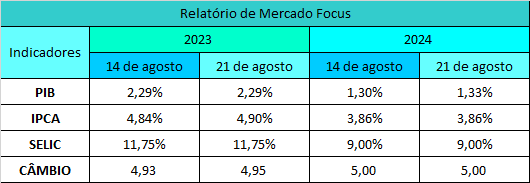

No Relatório de Mercado Focus (21), a projeção para a inflação oficial deste ano passou de 4,84% para 4,90%, mesma mediana de um mês atrás. Para 2024, foco principal da política monetária, a projeção segue em 3,86%. Há um mês era de 3,90%. A mediana supera o centro da meta (3,00%), mas está dentro do intervalo de tolerância superior, que vai até 4,50%.

A conferir:

No Brasil

-

a minirreforma ministerial, que vai dar mais espaço ao Centrão no governo e pode facilitar a tramitação da agenda econômica no Congresso,

-

a divulgação do IPCA-15 de agosto na sexta-feira (25), que caiu 0,07% em julho e deve migrar para o terreno positivo, além dos números relacionados ao setor de serviços,

-

a possível votação final do arcabouço fiscal na Câmara dos Deputados e leitura do relatório do projeto do Carf na CAE do senado, ambos previstos para terça-feira (22),

Nos EUA

-

o discurso do presidente do Fed, Jerome Powell, no Simpósio de Jackson Hole, que tradicionalmente reúne representantes das principais autoridades monetárias do mundo, na sexta-feira (25), que pode dar sinais sobre a condução da política monetária.

O dólar no mercado à vista fechou a sexta-feira (18) cotado a R$ 4,9680, encerrando a semana com ganhos de 1,30% e valorização acumulada em agosto de 5,04%. No ano, a divisa ainda acumula queda de 5,91%.