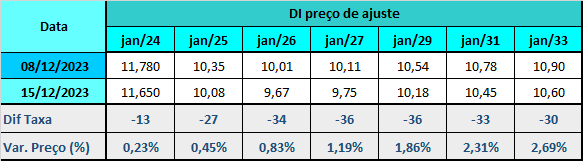

Na semana da última Super Quarta do ano, a curva teve forte devolução de prêmios, amparada na leitura dovish do Fed, que mudou a sinalização para a política monetária, admitindo que a possibilidade de cortes de juros entrou no radar. A inclinação medida pelo spread entre os DIs jan/25 e jan/29 fechou em 10 pontos-base, ante 20 pontos na sexta-feira anterior (08).

Os principais vetores que influenciaram o fechamento da curva de juros foram:

-

o fechamento expressivo da curva dos yields dos Treasuries, apoiado nas projeções dos dirigentes do Fed indicando um corte maior de juros no ano de 2024. A T-note de 10 anos voltou a ficar abaixo de 4% pela primeira vez desde agosto,

-

a entrevista do presidente do Fed, Jerome Powell, após o anúncio da decisão de manter os juros na faixa de 5,25% a 5,50%, admitindo que o colegiado teve discussões preliminares sobre cortes de juros, o que foi lido pelo mercado como uma sinalização de que a flexibilização está bem próxima. As chances de redução já em março dispararam e as apostas para o acumulado de 2024 passam de 150 pontos-base de queda,

-

o avanço da pauta econômica no Congresso. A Câmara aprovou a Medida Provisória (MP) da subvenção do ICMS, que vai agora para análise do plenário do Senado. É a principal aposta da equipe econômica para garantir o déficit zero nas contas públicas em 2024, com potencial de arrecadação em torno de R$ 35 bilhões. Aprovou ainda a reforma tributária em primeiro turno,

-

o desempenho fraco das vendas no varejo depois de números ruins também do setor de serviços, que corroboram as apostas de um ciclo mais longo de cortes da Selic em 2024, com precificação de taxa terminal perto de 9%,

-

o índice de inflação ao consumidor (CPI) dos EUA dentro do consenso. O CPI subiu 0,1% em novembro ante outubro, acima da previsão de estabilidade. Na comparação anual, avançou 3,1%, como esperado. O núcleo, que exclui itens voláteis como alimentos e energia, subiu 0,3% na margem, também como previsto. Na leitura anual, houve avanço de 4,0% do núcleo em novembro, também conforme esperado,

-

e a leitura positiva do IPCA de novembro, mais pela composição do que pelo índice cheio, de 0,28%, que ficou praticamente em linha com o consenso de 0,29%, ante 0,24% em outubro. O acumulado em 12 meses desacelerou de 4,82% para 4,68%, levando o índice abaixo do teto da meta de 4,75%. Na abertura do dado, houve queda do índice de difusão, desaceleração importante dos núcleos e aceleração de serviços subjacentes praticamente em linha com o consenso.

Fizeram o contraponto ao fechamento da curva de juros:

-

os discursos de diretores do Fed tentando corrigir o excesso de otimismo sobre corte de juros no primeiro semestre de 2024. John Williams, da distrital de Nova York, afirmou que é cedo para pensar sobre uma redução das taxas, e o chefe da distrital do Fed Atlanta, Raphael Bostic, disse ver espaço para corte de juros só em algum momento do terceiro tri. A precificação de afrouxamento em março diminuiu, mas segue majoritária, segundo a plataforma de monitoramento do CME Group,

-

a derrubada do veto do presidente Lula à extensão da desoneração da folha de pagamento de 17 setores da economia até 2027, que piora as condições fiscais para o ano que vem. A prorrogação da desoneração no modelo atual, como quer o Congresso, custará mais de R$ 25 bilhões em 2024, uma renúncia que não está prevista no orçamento,

-

e o tom mais conservador do comunicado do Copom, desautorizando as expectativas de aceleração do ritmo de queda da Selic para 75 pontos-base. O Copom cortou a Selic em 50 pontos-base, para 11,75%, como amplamente esperado, e sinalizou continuar nesse ritmo de afrouxamento.

Fatores que foram considerados de menor potencial para influenciar o movimento da curva de juros:

-

a reafirmação do rating do Brasil pela agência de classificação de risco Fitch em BB (BVMF:BBAS3) com perspectiva positiva,

-

o IGP-10 subiu 0,62% em dezembro após alta de 0,52% em novembro, superando a mediana das estimativas, calculada em 0,49%,

-

e o Banco Central Europeu (BCE) e o Banco da Inglaterra (BoE), na contramão do Fed, alertando que não estão discutindo cortes de juros, após divulgarem suas decisões monetárias.

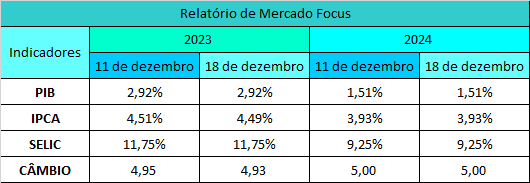

No Relatório de Mercado Focus (18), a projeção para a inflação oficial em 2023 passou de 4,51% para 4,49%. Um mês antes, a mediana era de 4,55%. Para 2024, foco da política monetária, a projeção se manteve em 3,93%. Há um mês, a mediana era de 3,91%, dentro do intervalo de tolerância superior, que vai até 4,50%, mas acima do alvo central de 3,0%.

A conferir.

No Brasil

-

a ata da reunião do Comitê de Política Monetária (Copom), na qual foi decidido o corte de 0,50 ponto porcentual na taxa Selic, para 11,75%, na terça-feira (19),

-

o Relatório Trimestral de Inflação (RTI) do quarto tri, que traz mais informações de como a autoridade monetária tem visto a evolução do cenário econômico, na quinta-feira (21),

-

as votações das pautas econômicas no Congresso para aumentar a arrecadação,

Nos EUA

-

o PIB no terceiro tri, na quinta-feira (21),

-

o índice de preços dos gastos com consumo (PCE) de novembro, dado de inflação preferido na condução da política monetária, na sexta-feira (22).

O dólar no mercado à vista terminou o pregão da sexta-feira (15) cotado a R$ 4,9372, encerrando a semana com ganho de 0,16%. No mês, sobe 0,45%.

Os principais fatores que influenciaram o preço da moeda americana foram:

-

o fluxo de saída de fim de ano, com remessas de dividendos de empresas para o exterior,

-

a mensagem dovish do Fed, que mencionou a discussão sobre corte de juros em 2024, após decidir manter juros à faixa de 5,25% a 5,50%,

-

o avanço da agenda fiscal no Congresso,

-

a Câmara aprovou a medida provisória da subvenção do ICMS e rejeitou todos os destaques que tentavam alterar o texto-base da proposta. Agora, a MP vai à análise do Senado. Ela é a principal aposta do ministro da Fazenda, Fernando Haddad, para turbinar a arrecadação e zerar o déficit primário em 2024,

-

a aprovação em primeiro turno da Proposta de Emenda à Constituição (PEC) da reforma tributária,

-

os novos sinais de contração da economia europeia e dados mistos da economia chinesa apontando demanda interna abaixo do esperado,

-

a incerteza em relação à condução da política monetária americana. Contrariando o Fed dovish, o presidente da distrital de Nova York da instituição, John Williams, disse que é cedo para pensar em uma redução dos juros e questionou se o aperto monetário feito até aqui é suficiente para controlar a inflação,

-

e a derrubada do veto presidencial à desoneração da folha de pagamento de 17 setores da economia.

Agenda de eventos e indicadores econômicos

Segunda-feira (18):

-

Brasil - FGV: IPC-S de dezembro (2ª quadri), BC: Relatório Focus, MDIC/Secex: Balança Comercial semanal,

-

EUA - NAHB - Índice de Confiança das Construtoras em dezembro,

-

Alemanha - Ifo: índice de sentimento das empresas em dezembro,

Terça-feira (19):

-

Brasil - Fipe: IPC de dezembro (2ª quadri), Tesouro faz leilão de NTN-B para 15/8/2028, 15/8/2040 e 15/8/2060 e de LFT para 1º/9/2026 e 1º/9/2029, FGV: IPC-S Capitais de dezembro (2ª quadri), FGV: Monitor do PIB de outubro, BC: Ata do Copom,

-

EUA - Dept°. do Comércio: construções de moradias iniciadas em novembro, Permissão para Novas Obras (preliminar),

-

Zona do euro - Eurostat: CPI e Núcleo do CPI de novembro (final),

-

Japão - Banco do Japão (BoJ) divulga decisão de política monetária,

-

China - Banco do Povo da China (PBoC) define juros das LPRs de 1 e 5 anos,

Quarta-feira (20):

-

Brasil - BC: Fluxo Cambial na semana de 11 a 15 de dezembro, BC: IBC-Br de outubro,

-

EUA - Conference Board: confiança do consumidor em dezembro, NAR: vendas de moradias usadas em novembro, DoE: estoques de petróleo na semana até 15 de dezembro,

-

Zona do euro - Comissão Europeia: índice de confiança do consumidor em dezembro (preliminar),

-

Alemanha - GfK: índice de confiança do consumidor em dezembro, Destatis: PPI de novembro,

-

Reino Unido - ONS: vendas no varejo em novembro, ONS: inflação ao consumidor de novembro,

Quinta-feira (21):

-

Brasil - BC divulga RTI, Coletiva sobre condução da política monetária com o presidente do BC, Roberto Campos Neto, e o diretor de Política Econômica, Diogo Guillen, Tesouro faz leilão de LTN para 1º/10/2024, 1º/10/2025 e 1º/7/2027 e de NTN-F para 1º/1/2029 e 1º/1/2033,

-

EUA - Deptº do Comércio: Produto Interno Bruto (PIB) do 3º tri (final), Deptº do Trabalho: pedidos de auxílio-desemprego e número de pedidos de auxílio-desemprego continuados na semana até 16 de dezembro,

Sexta-feira (22):

-

Brasil - FGV: Sondagem do Consumidor de dezembro, BC: Conta corrente e IDP de novembro,

-

EUA - Deptº do Comércio: Gastos com consumo, Renda pessoal, Índice de preços de gastos com consumo (PCE), Núcleo do PCE, Encomendas de bens duráveis e vendas de moradias novas em novembro, Univ. Michigan: Índice de Sentimento do Consumidor em dezembro (final), Expectativas de inflação em 1 e 5 anos de novembro (final), Baker Hughes: poços de petróleo em operação,

-

Reino Unido - ONS: vendas no varejo de novembro e PIB do 3º tri.

Fonte: Broadcast