Depois de pouco mais de um mês retorno hoje para escrever novamente textos financeiros, sobre a reabertura econômica e a inflação. Escrever bem, saber vender, programar, equilíbrio emocional e paciência, ter uma noção básica de matemática, finanças e contabilidade são habilidades que acredito que todos temos que ter para um melhor desenvolvimento na área de negócios e investimentos.

Sobre minha carteira de investimentos, tenho 93% alocado em Brasil e 7% nos EUA. Na parte de ações tenho a maior parte no Clube de Investimentos que criei e que vem performando muito bem, cerca de 1130% em 12 anos.

Eternit (SA:ETER3), Vale (SA:VALE3), CSN (SA:CSNA3) Mineração (SA:CMIN3), Taurus (SA:TASA4), Unipar (SA:UNIP3), BR Partners (SA:BRBI11), Bancos e Metal Leve (SA:LEVE3) são algumas dessas empresas. Estou vendo ainda muitas oportunidades no Brasil, acredito que estamos começando uma mudança no ciclo econômico, similar ao período de 2002 a 2008, quando tivemos uma alta em commodities, avanço nos mercados emergentes, incluindo o Brasil, momento em que praticamente tudo que se comprava subia, acostumando mal o investidor daquele momento.

Nesse período, o minério de ferro passou de US$ 10 a tonelada para US$ 150, assim como um movimento similar no petróleo. Tivemos a taxa Selic atingindo mais de 40% em 2000-2001 e começamos o período de queda de juros. De 2010-2020 tivemos empresas tech, de não capital intensivo, com baixo imobilizado e alta escalabilidade graças à tecnologia sendo utilizada e que foram as empresas vitoriosas.

E, chegamos em 2020-2021, novamente as commodities vêm mostrando a sua força, com minério de ferro, por exemplo, negociando acima dos US$ 200 a tonelada, cujo custo de produção para uma Vale é de US$ 35 a US$ 40, mais uns US$ 18-20 de frete, totalizando cerca de US$ 60,00, como custo básico.

Esse movimento tende a gerar maior receita para as empresas brasileiras, pois cerca de 30% do Ibovespa tem peso nas commodities.

Outro setor interessante é setor bancário, que penso ter muita oportunidade, pois bancos têm uma musculatura muito grande para empréstimos, passaando a focar ainda mais nessa área, como ocorreu nos Estados Unidos no final da década de 1980, onde se iniciou uma disrupção também na parte de investimentos, similar a que estamos vendo no mercado brasileiro.

Um estudo bacana, foi o que mostrou o César Paiva em seu twitter, gestor que tenho admiração e que deixa claro que a questão valor de mercado e lucro líquido do setor está desequilibrado:

O valor de mercado dos bancos digitais está similar e até maior (no caso do Banco do Brasil (SA:BBAS3)) que os bancos tradicionais. Obviamente que muitas vezes o valor de mercado de uma empresa é ligado com expectativas de aumentos de lucros.

Acontece que em alguns momentos o mercado cria uma expectativa muito alta e nem sempre isso se concretiza. Quando existe um desequilíbrio entre expectativa muito alta de lucros e um aumento forte no preço de um ativo que não é acompanhado pela sua geração de lucro e de caixa, isso tende a ser chamado de “bolha”.

Outro ponto que poucos se esquecem é que quando bancos vêem um setor que está crescendo, eles simplesmente compram participação nesse negócio. É o caso primeiramente de Itaú (SA:ITUB4) com a Porto Seguro (SA:PSSA3) e depois através da XP Inc (NASDAQ:XP). Abaixo podemos ver o lucro líquido desses bancos digitais, que têm pouca relevância ou quase nenhuma, como é o caso do Nubank em que teve prejuízo de R$ 230 milhões.

Isso não quer dizer que esses bancos digitais não possam entregar resultados, mas sim, que as expectativas estão muito altas perante esses entes e, por outro lado, muito pessimistas pelo lado dos bancos. Como exemplo, temos Banco do Brasil, que tem uma parcela alta de empréstimos para o setor do agronegócio (agro é tech, agro é pop hehe) e que está negociado a cerca de 4,5x lucros para 2021. Além disso, com potencial de 9% de dividend yeld.

O motivo que com Banco do Brasil para estar tão descontado, poderia ser o fato eleições 2022, no qual há uma incógnita muito grande e aí entra o próximo tema do texto.

Eleições 2022

Uma das explicações para o baixo valor de mercado de Banco do Brasil e outras estatais como Banrisul (SA:BRSR6), Copel (SA:CPLE6), seria o fato de que além do possível risco político nato dessas empresas, seria a eleição 2022. O fato é que temos ainda 15 meses para isso ocorrer e certamente teremos muitas reviravoltas no transcorrer desse processo.

Tanto Lula, FHC e Dilma também tiveram momento similar ao que vem passando Bolsonaro, no quesito de queda de popularidade e críticas, como podemos verificar abaixo, onde isso mudou muito em momento próximo a votação:

O fato é que teremos muita volatilidade, acredito que esse risco já estaria presente no preço das ações de algumas estatais, sendo inclusive excessivo ao meu ver.

Reabertura econômica nos EUA e aumento na velocidade de vacinação no Brasil

Nos Estados Unidos com mais de 50% da população vacinada, já não há a obrigatoriedade do uso de máscaras. Restaurantes, academias, clubes já funcionam normalmente. Com a reabertura econômica, a economia americana está crescendo fortemente e placas de “Hiring” (contratando-se) são vistas por todos os lados. Faltam profissionais qualificados e inclusive algumas empresas estão pagando US$ 50 a US$ 100 apenas para um profissional comparecer na entrevista de emprego.

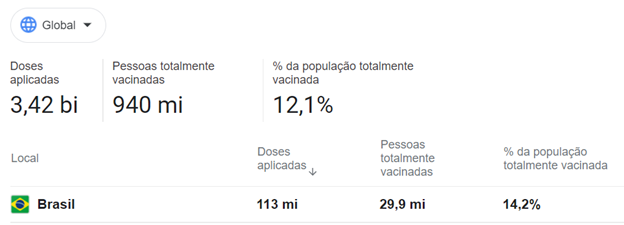

Algo similar tende a acontecer no Brasil. Aceleramos a aplicação de vacinas, onde na primeira semana de julho chegamos a ter um dia com quase 3 milhões de vacinas aplicadas. Provavelmente em meados de outubro já teremos 60% da população e aí começaremos a chamada imunidade de rebanho (alguns estimam com mais precisão cerca de 70% da população vacinada). Abaixo podemos notar dados de um dos setores que mais sofreu com o fechamento econômico, varejo tradicional e recreação:

Podemos notar uma melhoria de dados. O Brasil também está acima da média mundial de 12,1% da população totalmente vacinada, onde temos 14,2% e com uma aceleração forte nos últimos dias, como comentado.

Com a reabertura econômica, um outro problema pode ocorrer no Brasil: inflação, que já está mostrando suas garras.

Inflação no Brasil

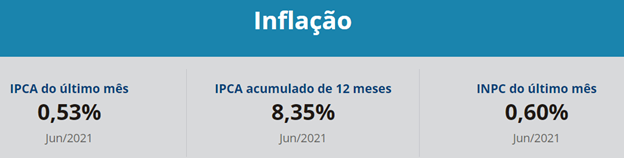

Nos últimos 12 meses tivemos um IPCA de 8,35%, sendo que em junho 0,53% foi o aumento no mês.

Transportes, artigos de residência e saúde e cuidados pessoais foram os itens que mais subiram.

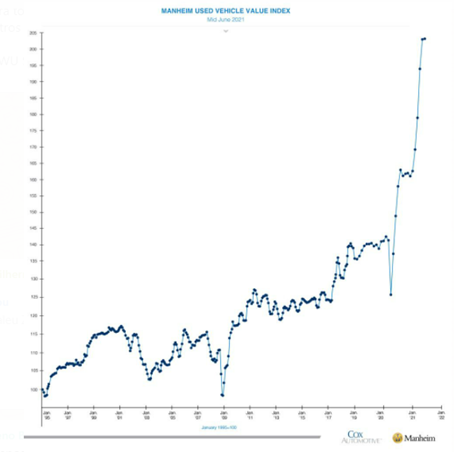

Ativos reais como imóveis e terrenos, subiram fortemente. Até carros usados tiveram uma elevação no preço nos Estados Unidos como podemos ver abaixo:

Ter uma parcela em investimentos com proteção contra a inflação será muito importante. Ações de empresas com boa administração, bom produto historicamente conseguem também ter uma elevação no preço e manter os clientes. Ativos com proteção ao IGP-M e IPCA também são interessantes como diversificação.

Fico por aqui!

Um grande abraço!