Que petróleo dá dinheiro é algo que nem precisamos provar. Mas existe espaço no Brasil para além das empresas majors Petrobras (BVMF:PETR4), Shell (NYSE:SHEL) e Chevron (NYSE:CVX) (BVMF:CHVX34)? Quem está disputando nesse mercado?

Entre as pequenas petroleiras (minors/juniors), três nos chamam muito a atenção pelo seu aumento de produção, mas apenas uma possui um histórico consistente de resultados.

Prio (PRIO3)

Nossa queridinha. A ação que provavelmente você, caro leitor, estava esperando encontrar por aqui.

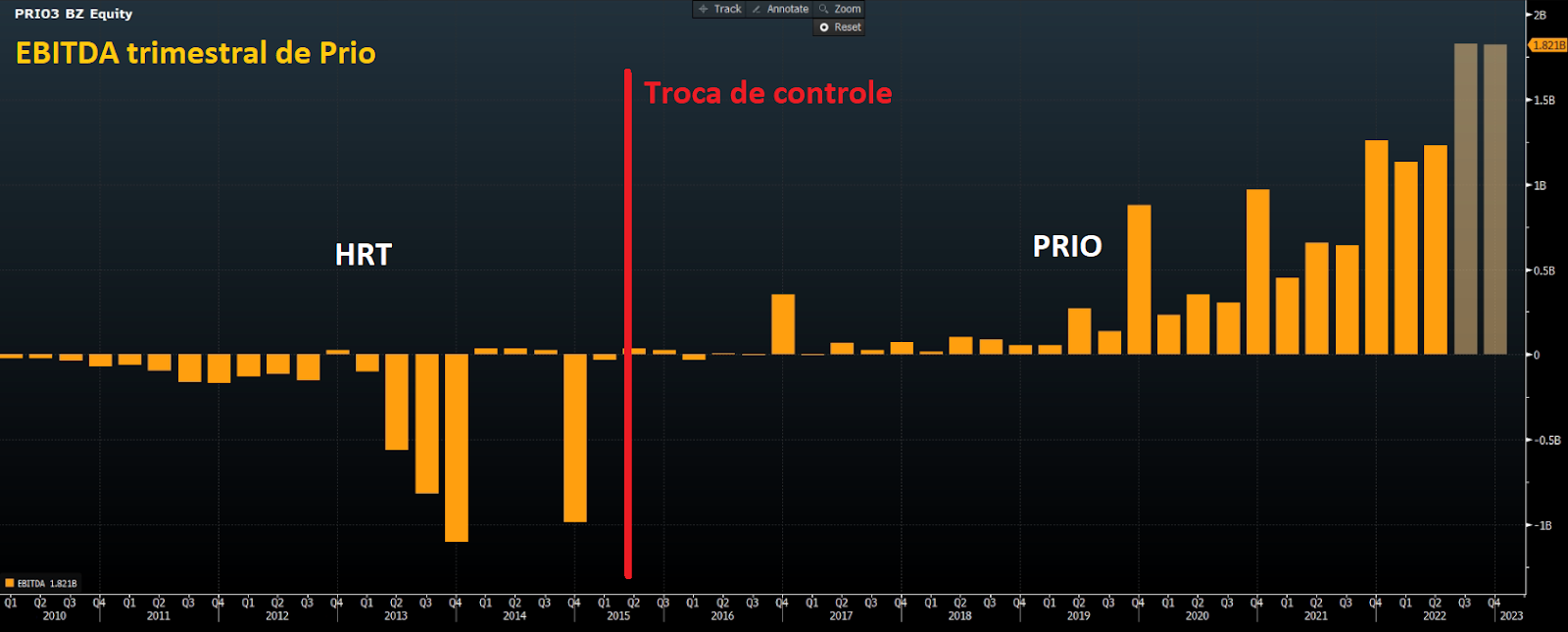

PetroRio (BVMF:PRIO3) nasceu da massa falida da HRT, que tomava risco exploratório — operava campos inexplorados. Um grande risco para uma pequena petroleira, porém um risco aceitável para as majors, com suas dezenas de bilhões no balanço.

Como essa estratégia era bem arriscada para a companhia, Prio decidiu mudar.

Passou a pagar um preço justo por campos maduros, com o objetivo de redesenvolver o campo (já produtor) em alto mar (offshore), por meio da redução de custos e da revitalização da produção — estendendo a sua vida útil.

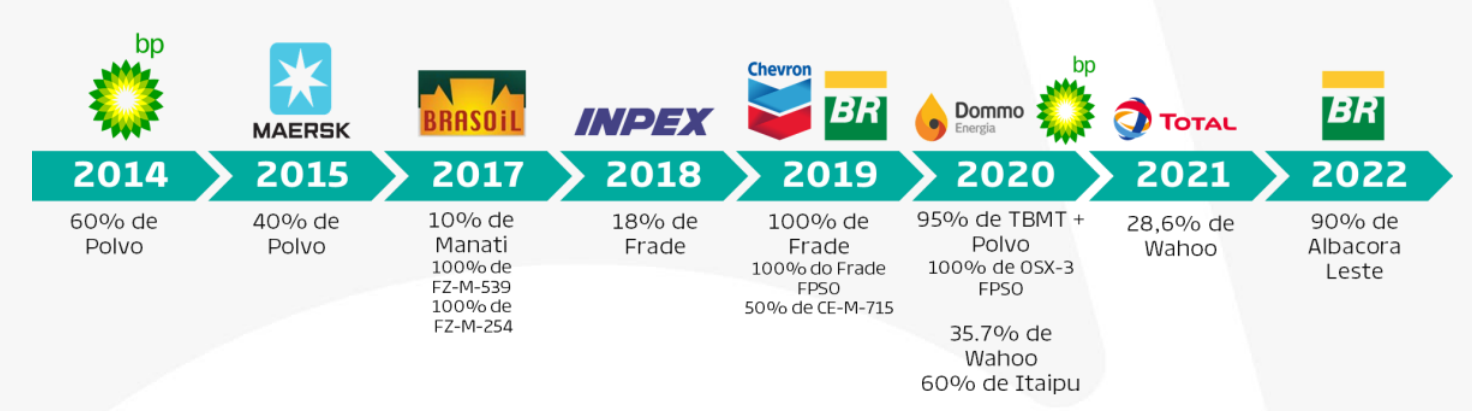

Seguindo essa estratégia de M&A (fusão e aquisição), Prio cresceu a sua produção ao longo do tempo, comprando campos na Bacia de Campos que fossem próximos dos ativos que já possuíam.

Assim, a companhia compartilha, entre campos, a mesma estrutura para extração do óleo, como FPSO (plataforma de processamento e armazenamento do petróleo), diminuindo o seu custo de extração por barril de petróleo (lifting cost).

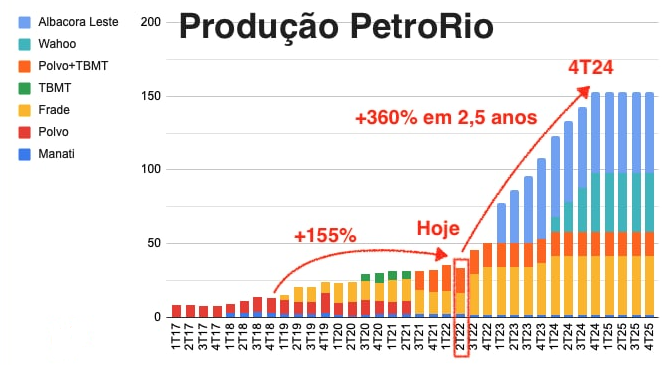

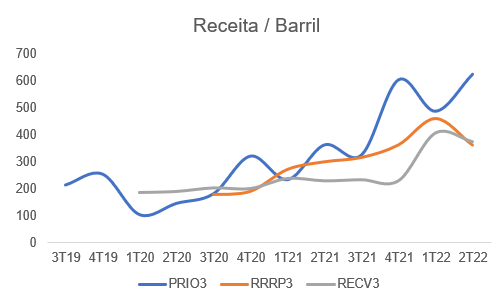

O aumento da produção, saindo de 45,8 mil barris por dia, podendo chegar a 150 mil barris no final de 2024, levou a um aumento da receita em +110% e do lucro da companhia em +542% no 3T22 em relação ao ano anterior.

O grande crescimento no período se deu por conta do aumento da produção no Campo de Frade, com a perfuração de dois novos poços produtores e a diminuição do seu custo de extração (lifting cost) em -23%.

Como no longo prazo as cotações seguem os resultados, vimos um reflexo do consequente aumento de produção na valorização das suas ações.

Com o aumento da sua produção ao longo do tempo, Prio se tornou a maior produtora de petróleo brasileira independente (não estatal) — atraindo os olhos de outras empresas, que desejaram seguir a mesma estratégia.

3R (RRRP3)

“Redesenvolver, Revitalizar e Repensar”.

Esse é o lema da companhia que seguiu os passos de Prio e hoje possui como objetivo o redesenvolvimento de campos maduros localizados em terra (onshore) e em águas rasas (shallow water ou offshore).

A 3R é o resultado da incorporação da antiga 3R pela Ouro Preto, ficando o nome da adquirida como principal.

A companhia foi comprada por banqueiros, que acertadamente enxergaram o crescimento de Prio e realizaram o IPO da 3R no final de 2020.

Até o seu IPO, a RRRP3 tinha quatro campos no seu portfólio (3 onshore e 1 offshore).

No entanto, com um crescimento orgânico por meio da exploração dos campos e o seu redesenvolvimento, e com o crescimento inorgânico através de aquisições, a companhia seguiu expandindo a sua produção — aproveitando o ótimo momento do petróleo desvalorizado com a pandemia para fazer suas aquisições.

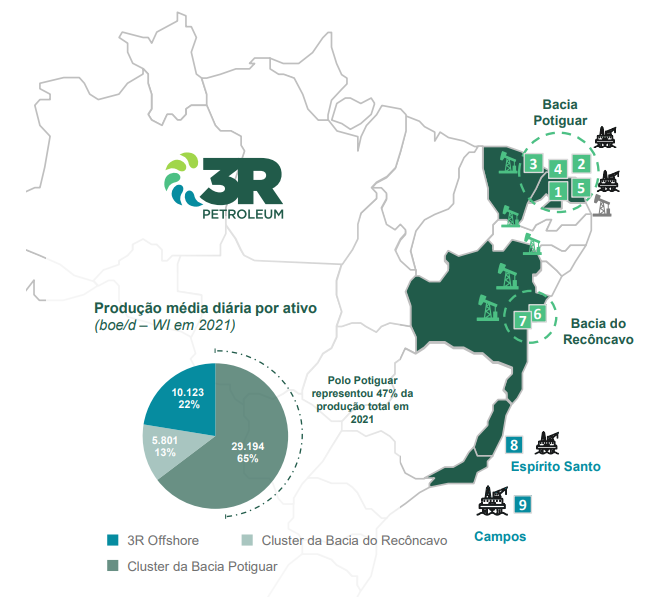

Hoje, seus campos onshore estão localizados na Bacia do Recôncavo e na Bacia Potiguar, enquanto seus campos offshore estão localizados na Bacia de Campos.

3R mudou de patamar.

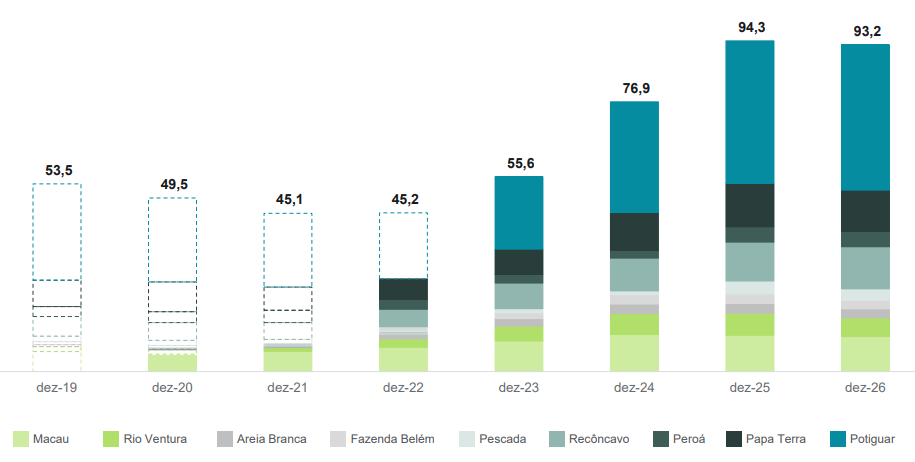

Com as novas aquisições que foram feitas, a companhia pretende sair de uma produção diária de 12,2 mil barris por dia (no 2T22) para 93,2 mil barris por dia em dezembro de 2026. Um crescimento de +664% em pouco mais de quatro anos!

Um plano bem arrojado de expansão para uma companhia que está há pouco tempo no mercado.

PetroReconcavo (RECV3)

PetroReconcavo foi uma das primeiras petroleiras a operar no Brasil depois da quebra do monopólio estatal em 1997.

Desde então, a companhia começou o desenvolvimento e revitalização de campos maduros em bacias terrestres de óleo e gás (onshore).

Em 2008, a RECV focou em projetos para aumentar a produtividade e reduzir custos dos campos maduros por meio da aquisição de equipamentos e internalização de atividades, como operação e manutenção de sondas próprias.

Com isso, a PetroReconcavo ganhou eficiência, diminuindo os seus custos de extração do barril de petróleo e dominando sua operação do início ao fim.

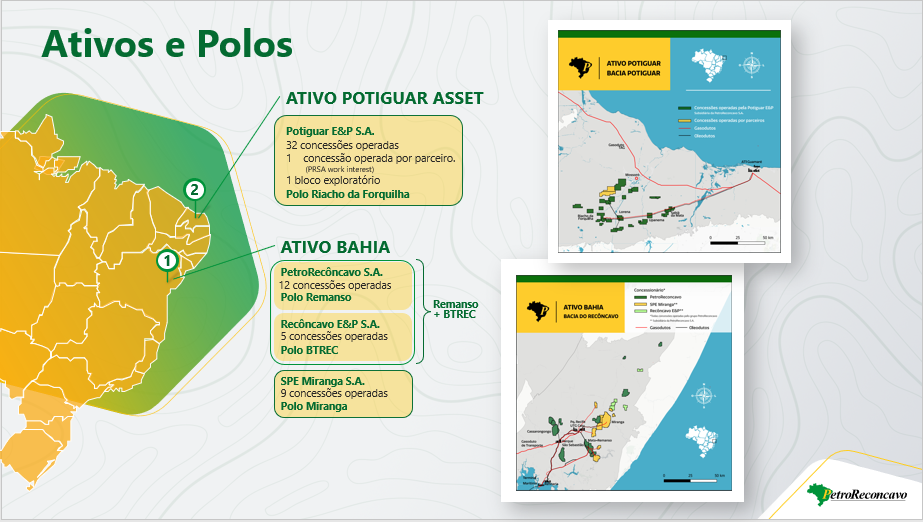

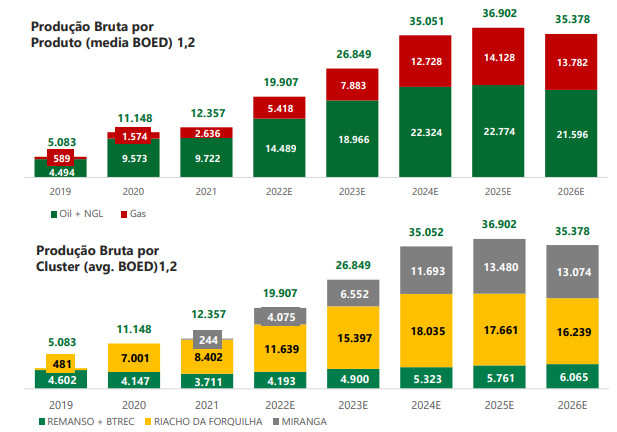

Atualmente, a companhia possui um total de 59 concessões e 1 bloco exploratório no seu portfólio, produzindo cerca de 20,5 mil barris por dia (no 3T22). Dessas, ela opera 32 campos na Bacia Potiguar e 26 campos na Bacia do Recôncavo.

Com as aquisições que foram feitas ao longo do caminho e revitalização da sua produção, a expectativa é que a companhia passe de 20,5 mil barris no 2T22 para 36 mil em 2025.

RECV sabe o que é necessário para continuar crescendo e o faz de forma resiliente.

As Juniors

Gostamos de todas as juniors no Brasil: PRIO, RRRP e RECV.

Todas possuem uma estratégia ganhadora com um ótimo potencial de crescimento.

Contudo, para comparar as empresas que vimos por aqui, é preciso dar um passo atrás e entender por que elas existem.

As juniors são as pequenas petroleiras, empresas que operam os campos que as grandes (majors) não querem em seu portfólio.

Como as majors, como Petrobras, são grandes demais para operar dezenas de ativos, elas se desfazem (a um preço justo) de campos maduros com produções menores e em declínio para concentrar nos seus maiores campos produtores.

É aí que entram as pequenas promissoras deste artigo.

Comprando esses ativos (campos), as juniors lucram operando o campo a custos muito mais baixos do que as majors, mas sem deixar a manutenção e a segurança de lado.

Como a sua produção tem um custo quase fixo, existem duas formas de diminuir o seu custo de extração por barril de óleo: (i) diluindo os custos, por meio da criação de clusters (mais de um campo operado pela mesma infraestrutura), ou (ii) aumentando a sua produção por meio da revitalização dos campos.

Esse é o pulo do gato para elas continuarem aumentando a sua lucratividade.

As três companhias aqui presentes operam por meio de clusters e da revitalização do campo. O que as difere entre si é, majoritariamente, o seu processo produtivo.

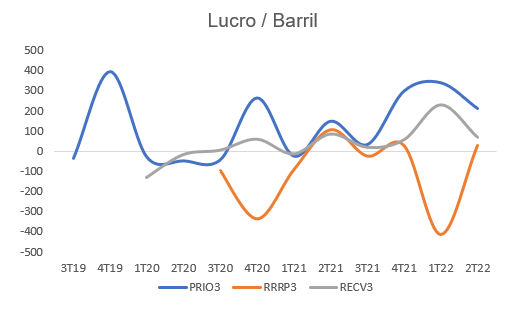

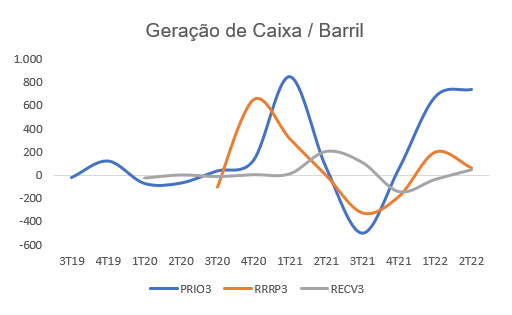

Prio e PetroReconcavo operam os seus próprios campos, conseguindo manter um bom nível de lucro por barril produzido, o que é refletido em seus números.

Mas isso não acontece com a 3R.

Com 3R, a empresa toca com o seu próprio time apenas até o nível gerencial e terceiriza boa parte da sua operação (muda de campo para campo) — o que traz riscos ao investimento, uma vez que a companhia não desenvolve dentro do seu negócio o conhecimento para operar a custos mais baixos.

Além disso, esse risco é ampliado pelo fato de a petroleira possuir uma distância geográfica grande entre os seus poços, o que pode trazer uma complexidade operacional maior para a companhia.

Logo, para sabermos se essa estratégia seguirá dando certo, será preciso acompanhar de perto a sua produção, margens e geração de caixa para ver se surgirão custos mais altos por uma operação mais pulverizada.

Enquanto isso, Petroreconcavo é a companhia que possui menor risco operacional, tendo em vista a sua produção em campos onshore, que possui menos riscos exploratórios.

Já Prio opera em campos offshore, assim como 3R, tendo um maior risco de exploração, em operações mais complexas, mas que é mitigado devido à sua grande expertise.

Quem paga as contas

O maior risco nas petroleiras costuma ser o risco de execução com a operação dos campos. No entanto, se tratando do Brasil, temos um outro risco, que é o cliente de cada uma.

No caso da PetroReconcavo e da 3R, as companhias vendem 100% da sua produção para a Petrobras, o que é definido no contrato de aquisição dos campos.

Um único comprador, em real, nos parece um risco.

Enquanto isso, Prio exporta toda a sua produção, tendo a sua receita 100% dolarizada (moeda forte) – o que nos dá uma tranquilidade a mais nos investimentos.

Preferimos a tranquilidade

As três são excelentes empresas, mas com características, riscos e oportunidades diferentes.

Apesar de a PetroRecôncavo ser uma petroleira bastante resiliente em suas operações, com baixo risco envolvido, e a 3R possuir um grande aumento de produção a caminho, preferimos PetroRio.

Afinal, RECV não possui a mesma visibilidade de crescimento que PRIO e 3R toma um risco maior em seu crescimento.

Prio está há mais tempo no mercado, possui uma maior expertise para manter as suas operações e tem uma excelente visibilidade de resultados.

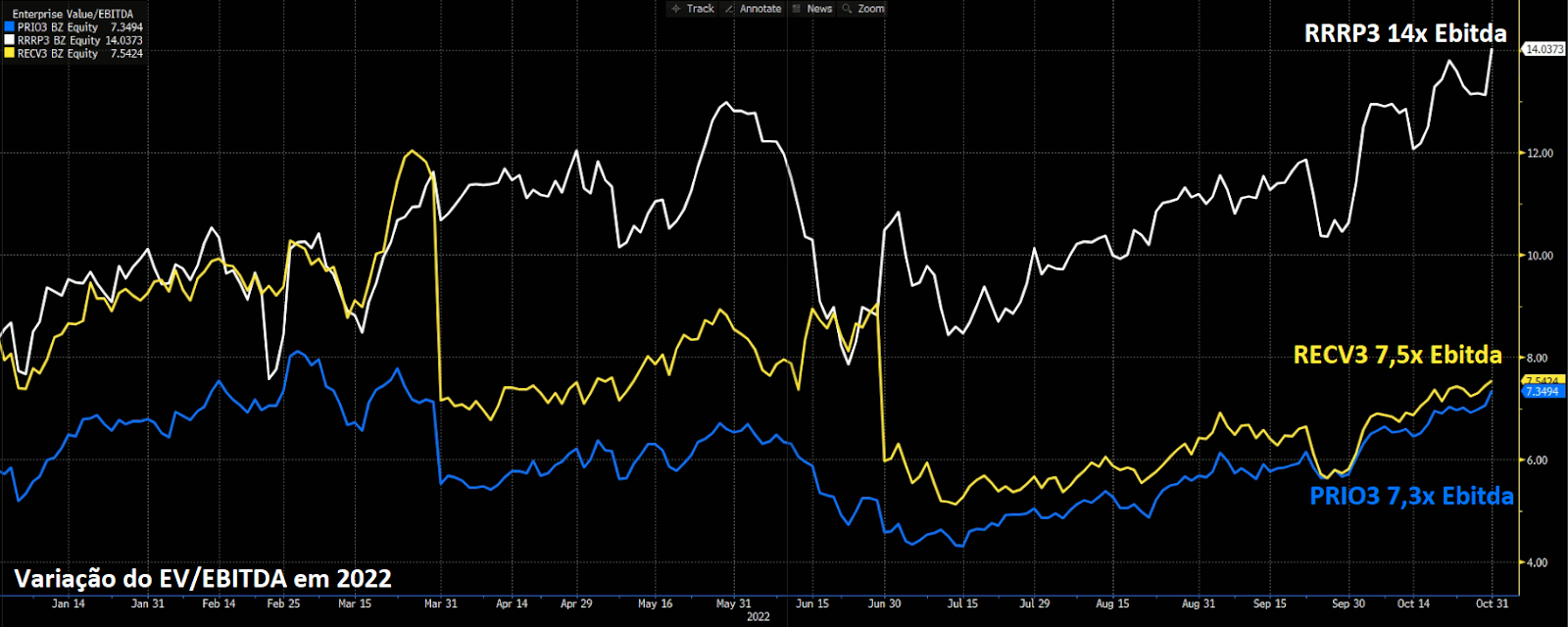

Sendo a mais barata entre as três, mantemos a recomendação de Compra para as ações da Prio (PRIO3).

Bons investimentos.

Um abraço