A Pesquisa de Investidores 2024 da Janus Henderson mostra que investidores norte-americanos com alto patrimônio e da classe afluente em massa estão com menor apetite por risco em 2024 em comparação com 2023. Quando questionados sobre suas principais preocupações para o final de 2024 e início de 2025, mais de 70% dos entrevistados citaram a eleição presidencial nos EUA, eventos geopolíticos e inflação persistente.

À luz desses achados, perguntamos a nossos gestores de portfólio de ações nos EUA quais eles consideram os principais riscos de mercado nos próximos meses. Embora as preocupações mencionadas pelos investidores na pesquisa não estejam entre as principais áreas de preocupação de nossos gestores de portfólio, isso não significa que não sejam importantes ao avaliar o ambiente de mercado atual.

O cenário inflacionário melhorou consideravelmente em 2024, no entanto, os preços mais altos ainda estão impactando o consumo. Os riscos geopolíticos – principalmente a guerra Rússia-Ucrânia, as tensões entre China e Taiwan, e os conflitos no Oriente Médio – formam um pano de fundo constante. Esses eventos ameaçam interromper cadeias de suprimentos, aumentar as pressões inflacionárias e minar a confiança dos investidores. No entanto, prever a probabilidade de tais eventos é desafiador, e, em vez disso, defendemos o foco em empresas de qualidade e em uma carteira diversificada para ajudar a mitigar o impacto potencial.

A eleição presidencial dos EUA também pode causar volatilidade no curto prazo, mas acreditamos que os motores econômicos mais amplos e os fundamentos das empresas serão a principal influência sobre os vencedores e perdedores do mercado.

Nossos gestores de portfólio permanecem amplamente otimistas em relação às perspectivas econômicas e de lucro, mas eles ofereceram a seguinte perspectiva sobre os riscos que estão acompanhando de perto nos próximos meses.

Jeremiah Buckley

Área de cobertura: Ações de crescimento large-cap

Risco notável: Participação de crescimento de empregos estreita

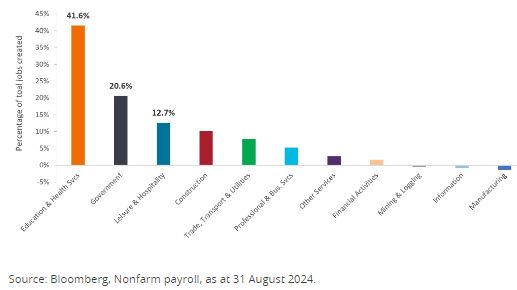

A economia dos EUA continua a fornecer uma base sólida para oportunidades de investimento, mas o arrefecimento da demanda no mercado de trabalho é um risco econômico chave que merece atenção. Os ganhos recentes de empregos têm sido limitados principalmente aos setores de hospitalidade, saúde, governo e construção, enquanto outros setores mostraram crescimento mínimo ou declínio no emprego (Figura 1).

Esse foco restrito é preocupante à medida que nos aproximamos do pleno emprego nos setores de hospitalidade e saúde na recuperação pós-pandemia. Indicadores principais para o setor de construção também estão mostrando sinais de fraqueza, o que poderia em breve impactar os empregos. A falta de participação mais ampla em todos os setores pode desacelerar o crescimento geral do emprego.

Além disso, o impacto da IA nas contratações em setores baseados no conhecimento adiciona incerteza. O papel da IA no futuro da força de trabalho levou a hesitação em contratar para certas posições, potencialmente exacerbando o desequilíbrio no mercado de trabalho. Combinados, esses fatores sugerem que o crescimento do emprego pode se tornar um problema urgente, possivelmente levando a uma redução no consumo e pressionando o crescimento econômico.

Por outro lado, vimos uma expansão material das margens de lucro nos resultados do segundo trimestre. Margens operacionais positivas e alavancagem de margem são, tipicamente, indicadores principais de crescimento do mercado de trabalho. Além disso, é possível que ganhos moderados de trabalho e renda possam continuar a apoiar os gastos dos consumidores.

Figura 1: Folha de pagamento não-agrícola – Participação do total de empregos criados nos últimos 12 meses

75% dos empregos criados no último ano foram nos setores de serviços de educação e saúde, governo e hospitalidade.

Brian Demain

Área de cobertura: Crescimento de empresas de médio porte dos EUA

Risco notável: Retorno incerto sobre os gastos de capital em IA

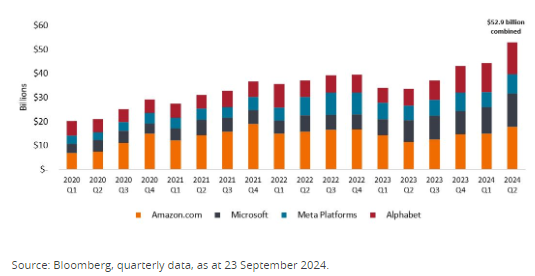

O debate em torno do retorno sobre o investimento em gastos de capital com IA é uma das questões mais importantes do mercado hoje. Embora a IA ofereça imenso potencial como ferramenta de produtividade, o vasto capital investido em infraestrutura de IA pelos gigantes da tecnologia (Figura 2) precisa gerar retornos. Esse grande investimento está gerando entusiasmo por empresas que fornecem hardware e software relacionados à IA, desde gigantes da indústria, como a NVIDIA, até várias empresas de médio porte.

Nos próximos anos, a direção do mercado pode depender de como a percepção e a realidade sobre o retorno do investimento em IA evoluem. Se a IA se provar um valioso impulsionador de produtividade e gerar grandes ganhos para os que a adotaram, o boom de investimentos em IA provavelmente continuará. Podemos até descobrir que os gastos atuais são baixos demais. Por outro lado, ganhos inferiores podem desacelerar significativamente o ritmo dos investimentos.

Diante dessa incerteza, estamos monitorando cuidadosamente o sucesso comercial de várias aplicações de IA, desde o Microsoft (NASDAQ:MSFT) Copilot até startups emergentes, para entender melhor os retornos potenciais dos investimentos em IA. Além disso, estamos focados em empresas com fundamentos sólidos e ofertas diferenciadas para ajudar a mitigar os riscos associados a uma possível desaceleração nos gastos com IA.

Figura 2: Gastos de capital totais

A economia global está testemunhando um influxo sem precedentes de capital em IA, impulsionado principalmente por empresas de nuvem em escala hipersônica.

Jonathan Coleman

Área de cobertura: Crescimento de empresas de pequeno porte dos EUA

Risco notável: Tendências de consumo

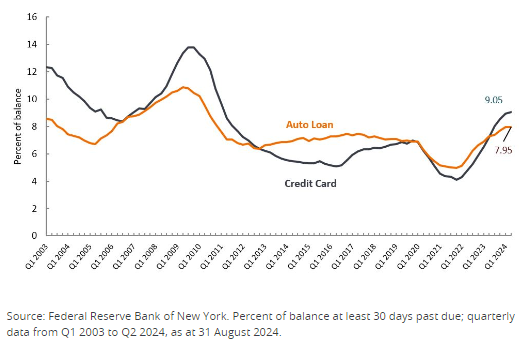

Uma desaceleração adicional nos gastos dos consumidores é uma das preocupações mais urgentes da economia hoje e algo que os investidores devem estar atentos. Embora não haja evidência definitiva de que essa tendência esteja se espalhando das famílias de baixa renda para as de renda média ou alta, indicadores sugerem um aumento da pressão financeira. Por exemplo, as taxas de inadimplência em cartões de crédito e pagamentos de carros estão se aproximando de picos cíclicos (Figura 3), e a taxa extraordinária de poupança decorrente dos estímulos da COVID-19 já se dissipou.

Além disso, as taxas de juros mais altas, particularmente sobre os pagamentos de hipotecas, provavelmente pesarão no sentimento e nos gastos dos consumidores. Mesmo que as taxas de juros possam se estabilizar ou diminuir com o ciclo de corte de taxas do Federal Reserve, o efeito cumulativo sobre os orçamentos domésticos pode persistir.

Para mitigar esse risco, adotamos uma abordagem cautelosa em relação às ações de consumo discricionário. Embora acreditemos que muitas das avaliações neste setor sejam razoáveis, estamos avaliando cuidadosamente se o potencial de valorização justifica a incerteza em torno das tendências de gastos dos consumidores.

Figura 3: Transição para inadimplência por tipo de empréstimo

A parcela dos saldos de cartões de crédito e empréstimos para automóveis que passaram para inadimplência aumentou para os níveis mais altos desde a Crise Financeira Global.