Muitos atribuem a Winston Churchill a famosa frase: “Nunca desperdice uma boa crise”, enquanto outros acreditam que foi Rahm Emanuel, ex-chefe de gabinete do presidente Barack Obama, quem disse “Você nunca quer desperdiçar uma crise séria” durante a crise financeira. Independentemente da autoria, o Federal Reserve parece estar considerando essa abordagem diante dos desafios fiscais atuais.

No dia 19 de fevereiro de 2025, o Federal Reserve divulgou um comunicado intrigante sobre o aperto quantitativo (QT, ou redução do balanço patrimonial). De acordo com a ata mais recente do FOMC: “Vários participantes sugerem interromper ou desacelerar a redução do balanço enquanto a questão do teto da dívida não for resolvida”.

Caso o governo fique impossibilitado de emitir nova dívida devido a um impasse no teto da dívida, a liquidez do sistema financeiro pode aumentar temporariamente, pois o Tesouro usaria parte do saldo de aproximadamente US$ 800 bilhões do Treasury General Account (TGA). Alguns analistas chamam essa movimentação de “Não é QE, mas parece QE”, já que, na prática, libera liquidez para os mercados.

Diante disso, se um eventual shutdown do governo levar a um aumento temporário da liquidez, por que o Fed cogitaria desacelerar ou interromper o QT, que tem o objetivo oposto de drenar liquidez?

O momento desse anúncio coincide com um indicador essencial de liquidez em excesso. O Federal Reserve estaria alertando os investidores sobre um possível aperto nas condições financeiras, mascarando esse aviso como uma resposta à crise fiscal?

Para esclarecer essa questão, analisamos dois dos principais indicadores de liquidez do mercado. Além disso, no apêndice, exploramos algumas métricas de liquidez e reservas que o próprio Fed monitora.

A importância da liquidez nos mercados financeiros

Antes de avançarmos, é essencial destacar o papel fundamental, embora muitas vezes subestimado, da liquidez nos mercados financeiros. O investidor Chris Cole, da Artemis Capital, faz uma analogia interessante para ajudar a compreender essa importância.

Em seu artigo What Is Water In The Markets, Cole cita um discurso do escritor David Foster Wallace, que compara a liquidez dos mercados à água para um peixe. Assim como os peixes não percebem a água ao seu redor e raramente pensamos no ar que respiramos, muitos investidores ignoram a importância da liquidez no funcionamento dos mercados.

Os mercados financeiros, como os peixes e os seres humanos, dependem desse meio para sobreviver. Quando a liquidez desaparece, a volatilidade aumenta e as fragilidades do mercado ficam expostas. Portanto, monitorar esse fator, que os investidores raramente quantificam ou discutem, é crucial para entender riscos e oportunidades.

As raízes do atual alerta de liquidez

Durante a crise de março de 2020, causada pela pandemia, o Federal Reserve e o governo dos EUA despejaram liquidez no sistema financeiro para conter os impactos da paralisação da economia global.

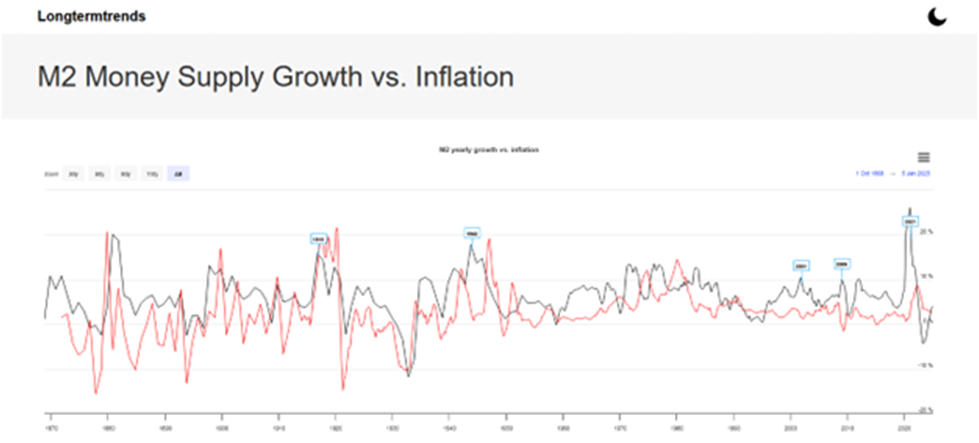

Conforme mostra o primeiro gráfico abaixo, da Longtermtrends, em 2020 a expansão da base monetária (M2 money supply, linha preta) atingiu o maior crescimento percentual da história.

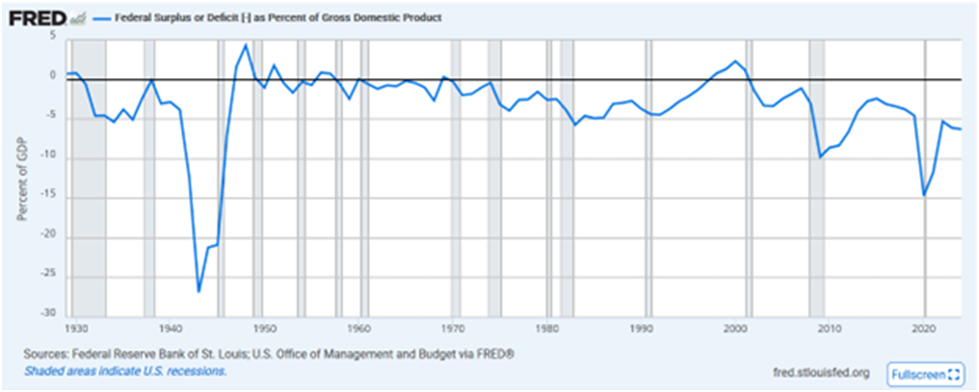

O segundo gráfico revela que, em 2020, o déficit fiscal dos EUA representou 15% do PIB – um patamar visto apenas durante a Segunda Guerra Mundial.

A pandemia interrompeu a atividade econômica global e causou uma queda acentuada nos mercados financeiros. Com a liquidez evaporando e a volatilidade disparando, o Fed e o governo dos EUA fizeram tudo o que podiam para restaurar a estabilidade econômica e financeira.

Monitorando a liquidez: Fed pode usar crise da dívida para mudar de rumo?

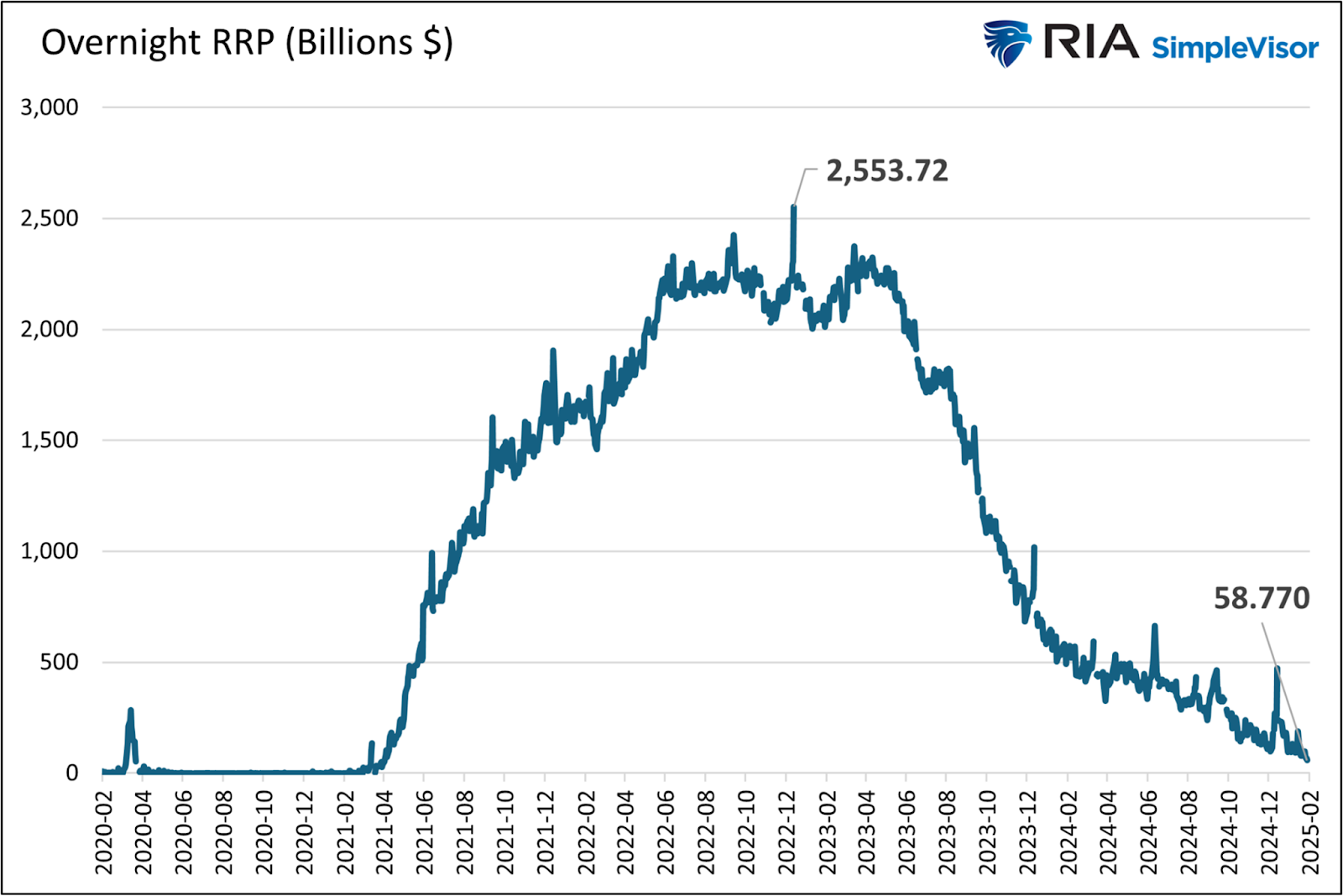

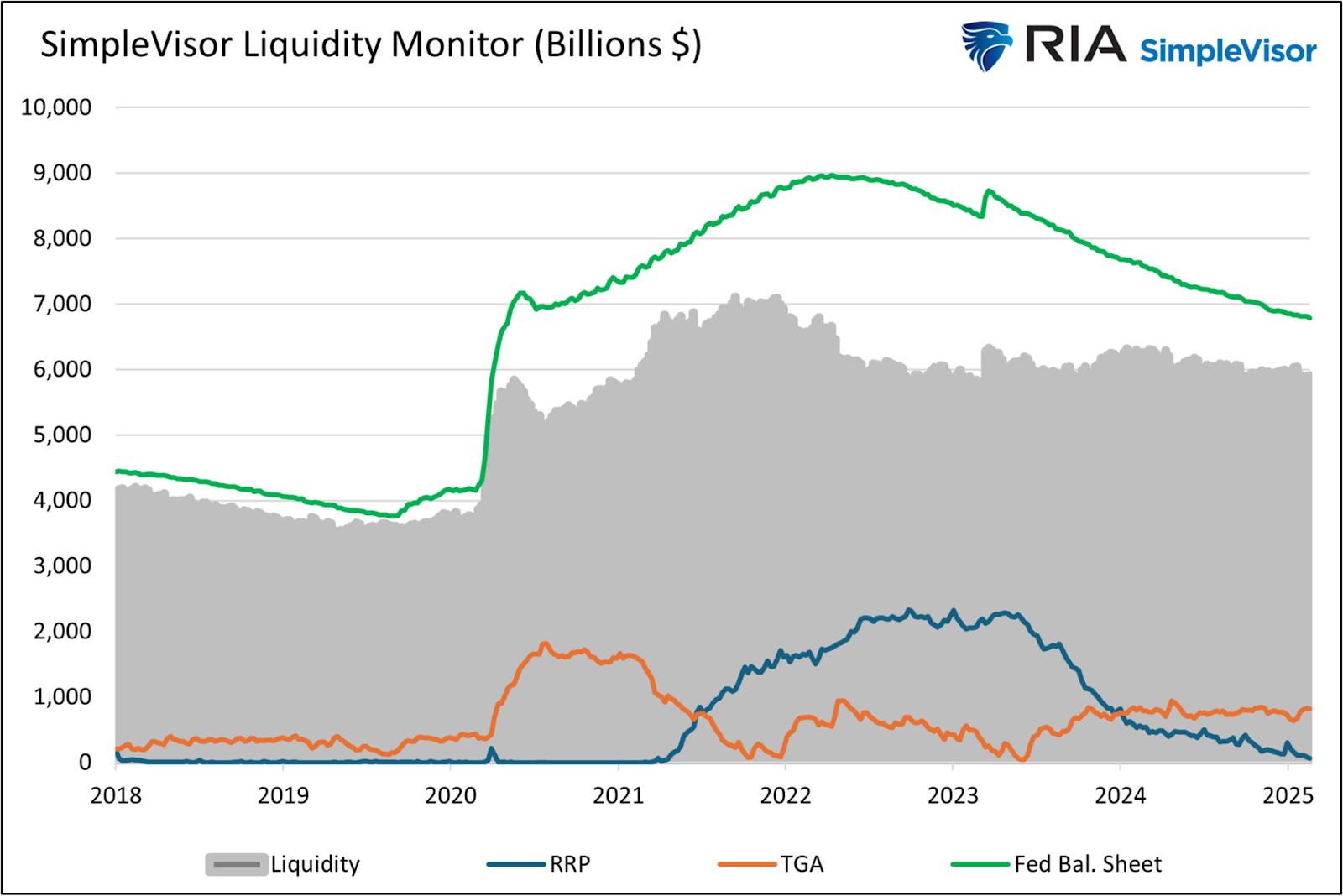

O ponto mais crítico agora é entender quanta liquidez ainda resta no sistema financeiro. Um dos principais indicadores para isso é o Programa de Recompra Reversa (Reverse Repurchase Program – RRP) do Federal Reserve.

O papel do Reverse Repurchase Program (RRP)

Se o Fed não tivesse gerenciado o excesso de liquidez gerado em 2020 e 2021, sua política monetária teria empurrado as taxas de juros de curto prazo para território negativo. Para evitar esse cenário, o Fed utilizou o RRP, que absorveu esse excesso de liquidez.

O programa permite que bancos e fundos do mercado monetário emprestem dinheiro ao Fed, recebendo em troca títulos do Tesouro como garantia. Esse mecanismo criou um investimento de curto prazo sem risco, ajudando a manter as taxas positivas.

O saldo do RRP pode ser interpretado como um indicador da liquidez excedente no sistema financeiro. O alerta de liquidez mencionado anteriormente se baseia no fato de que esse saldo, que já foi de US$ 2,55 trilhões, agora está praticamente zerado. Embora a liquidez não seja um problema imediato, o mercado já não conta com uma reserva robusta para absorver choques financeiros.

Com a evaporação do RRP, monitorar a liquidez torna-se ainda mais essencial.

Indicadores de Liquidez no Mercado

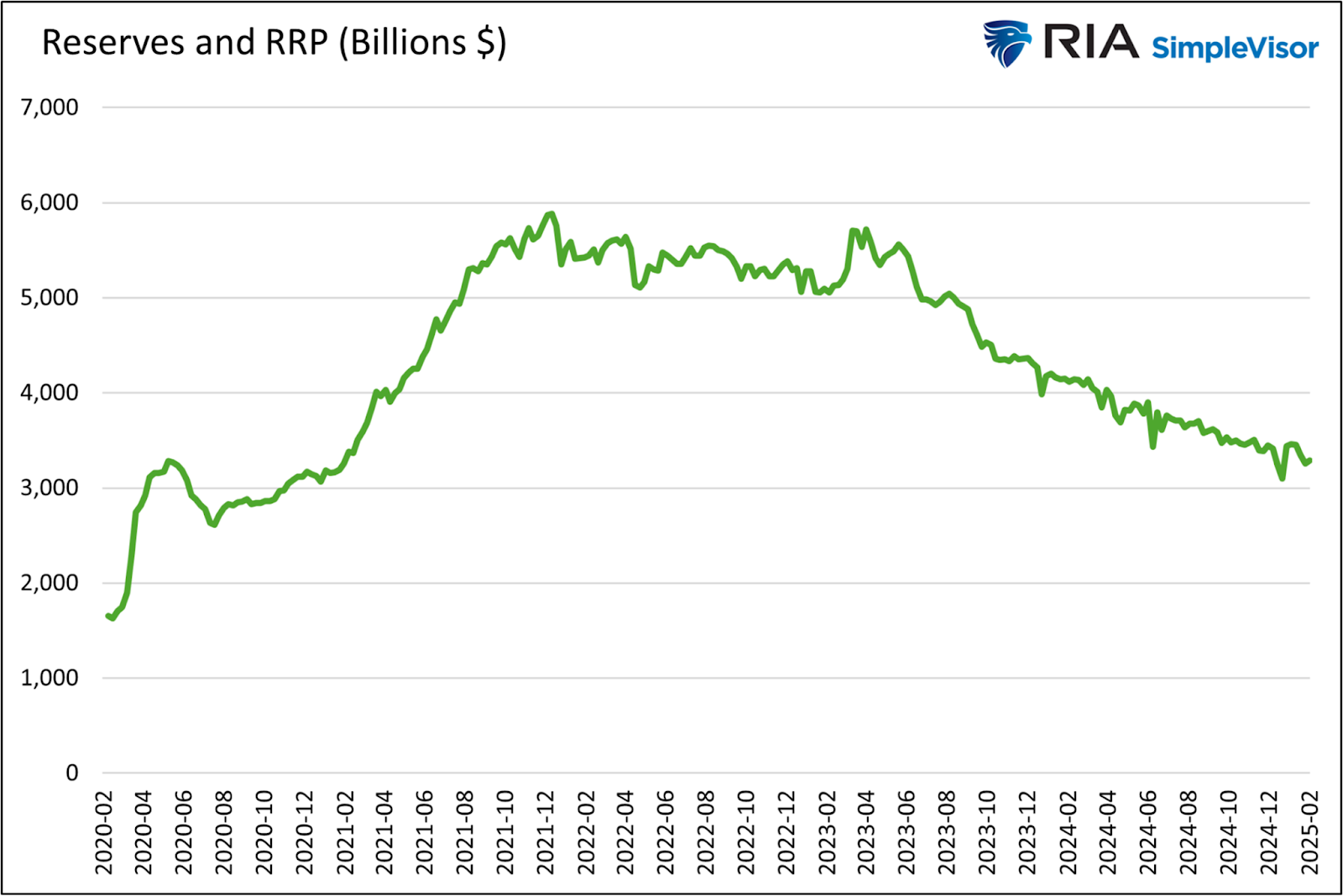

Uma das maneiras mais diretas de medir a liquidez do sistema financeiro é somar o saldo do RRP com as reservas bancárias mantidas no Fed, já que estas refletem a capacidade dos bancos de fornecer liquidez ao mercado.

Os dados indicam uma queda progressiva da liquidez, embora os níveis ainda estejam acima do período pré-pandemia. No entanto, a grande questão sem resposta é: quanto de liquidez a economia e os mercados realmente precisam hoje, em comparação com o período pré-pandêmico?

Outra abordagem considera o balanço patrimonial do Fed, subtraindo os saldos do RRP e do Treasury General Account (TGA). Essa métrica mostra que a liquidez permaneceu estável nos últimos dois anos, pois a redução do RRP compensou o efeito do aperto quantitativo (QT).

Agora, com o saldo do RRP praticamente esgotado, essa compensação não será mais possível, e a liquidez deverá começar a cair. Entretanto, caso o governo esgote seu saldo no TGA para financiar gastos, isso poderia impulsionar temporariamente a liquidez no curto prazo. Porém, esse alívio seria passageiro, apenas adiando a redução de liquidez causada pelo QT.

A crise da dívida pode ser uma justificativa para interromper o QT?

O Federal Reserve acompanha de perto esses indicadores e sabe que, à medida que o RRP desaparece, o risco de um aperto de liquidez aumenta. Por isso, o Fed pode usar o impasse no teto da dívida como argumento para interromper o QT.

A interrupção do aperto monetário precisa de uma justificativa plausível, já que os prêmios de prazo nos rendimentos dos títulos são influenciados por essa decisão. Se o Fed encerrasse o QT sem um “motivo convincente”, os investidores poderiam interpretar isso como um movimento dovish (expansionista), alimentando expectativas de inflação e elevando os rendimentos dos títulos.

Por fim, é importante ressaltar que não existe um único indicador perfeito para medir a liquidez do sistema financeiro. O tema é altamente complexo e vai além dos dados apresentados neste artigo.

Monitoramento das Reservas Bancárias: O Que o Fed Está Observando?

Para quem deseja entender melhor o funcionamento do sistema bancário e a geração de liquidez, o Federal Reserve Bank of New York publicou recentemente um estudo detalhando cinco métricas essenciais para monitorar as reservas bancárias.

As reservas bancárias representam os recursos que os bancos mantêm em caixa ou depositados no Fed, garantindo sua capacidade de atender saques e cumprir exigências regulatórias. Em termos simples, quanto maior o volume de reservas, maior a capacidade dos bancos de conceder crédito e, consequentemente, maior a liquidez disponível no sistema financeiro.

Em um relatório de 2024, Roberto Perli, do Fed de Nova York, destacou cinco indicadores que ajudam a avaliar a solidez das reservas bancárias. A seguir, resumimos esses indicadores e sua relevância atual.

Indicadores de Reserva Bancária

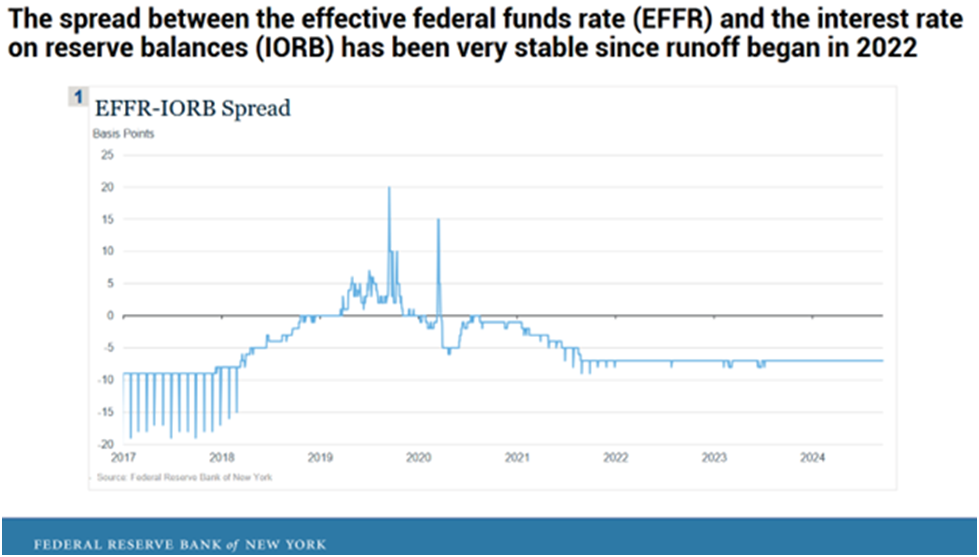

1. Diferença entre a Taxa de Juros do Fed Funds e a Taxa de Reservas

Um bom ponto de partida é observar o diferencial entre a taxa efetiva dos Fed Funds (EFFR) e a taxa de juros sobre reservas (IORB). Quando as reservas bancárias se tornam escassas, o custo do financiamento interbancário tende a subir em relação à taxa IORB.

O gráfico indica que, por enquanto, não há sinais de pressão sobre as reservas bancárias.

2. Sensibilidade da Taxa do Fed Funds às Reservas

Quando há abundância de reservas, a curva de demanda por crédito interbancário se mantém estável, tornando a taxa do Fed Funds pouco sensível a variações na oferta de reservas. No entanto, à medida que as reservas se tornam menos abundantes, essa curva começa a inclinar para baixo, tornando a taxa mais sensível às mudanças no volume de reservas.

Até o momento, esse indicador também não sugere escassez preocupante de liquidez.

3. Participação dos Bancos Domésticos no Mercado de Fed Funds

O Fed monitora de perto a participação dos bancos domésticos no mercado de Fed Funds. Se os bancos estiverem aumentando sua demanda por esses recursos, isso pode ser um sinal de que a liquidez está ficando mais restrita.

No entanto, o percentual de empréstimos tomados pelos bancos está em declínio, indicando que, por ora, não há sinais de aperto nas reservas.

4. Atraso nos Pagamentos Interbancários

O momento em que os bancos realizam pagamentos uns aos outros também pode ser um termômetro da liquidez. Quando as reservas se tornam escassas, os bancos podem atrasar estrategicamente os pagamentos para evitar que seus saldos caiam para níveis críticos.

Os dados mais recentes indicam que não há um aumento significativo nos atrasos, reforçando que a oferta de reservas ainda é adequada.

5. Saldo Médio de Descobertos Intradiários

Os chamados daylight overdrafts ocorrem quando mudanças temporárias no fluxo de pagamentos levam os bancos a ficarem com saldo negativo em suas contas de reservas durante o dia. Se esses saldos negativos aumentam, pode ser um sinal de escassez de liquidez bancária.

Apesar de algumas oscilações pontuais, os valores médios permanecem próximos das mínimas dos últimos dez anos, sugerindo que não há estresse significativo nas reservas.

Mercado de "Repo": sinal de pressão?

Além dos cinco indicadores acima, o relatório de Perli também aborda o mercado de "repo" (repurchase agreements, ou operações compromissadas), um setor essencial para a liquidez bancária. Como o "repo" é garantido por títulos do Tesouro, ele normalmente opera a taxas inferiores à taxa IORB. No entanto, quando as transações de "repo" começam a ocorrer acima da taxa IORB, pode ser um sinal de restrição de liquidez.

Atualmente, o Fed observa um leve aumento nos juros do mercado de repo, mas Perli sugere que isso pode estar mais ligado ao crescimento da oferta de títulos do Tesouro e a mudanças no balanço do Fed, do que a um problema generalizado de liquidez.

Comparação com 2018-2019: sistema bancário sob pressão?

Os gráficos do Fed indicam que, em 2018 e 2019, as reservas começaram a apresentar sinais de estresse antes da crise de liquidez de setembro de 2019, quando o mercado de "repo" praticamente quebrou. Mesmo com mercados financeiros estáveis e uma economia sólida, o Fed precisou intervir com injeções emergenciais de liquidez via redução de juros e retomada do QE.

Ao comparar a situação atual com a de setembro de 2019, os dados mostram que as reservas bancárias ainda são abundantes hoje, mas a grande questão é o que acontecerá agora que o saldo do RRP desapareceu?

Conclusão: Fed precisa agir?

Embora os indicadores do Fed ainda não apontem uma crise de liquidez iminente, a rápida redução do saldo do Reverse Repurchase Program (RRP) significa que o colchão de liquidez que sustentou o mercado nos últimos anos está desaparecendo.

Diante disso, o Federal Reserve pode usar o impasse no teto da dívida como justificativa para interromper ou reduzir o aperto quantitativo (QT). Sem um “motivo técnico” para essa mudança, o mercado poderia interpretar a decisão como expansionista demais, aumentando expectativas inflacionárias e pressionando os rendimentos dos títulos do Tesouro para cima.

Por fim, é importante reforçar que não existe um único indicador perfeito para medir a liquidez do sistema financeiro. O tema é complexo e envolve múltiplos fatores, sendo essencial acompanhar de perto os próximos passos do Fed diante desse cenário.