A Câmara dos Deputados aprovou na noite de terça-feira, 13, alterações na Lei das Estatais. As principais alterações foram a redução do período de quarentena que um político tem que ficar longe de cargos em estatais, de 36 meses para 30 dias, e o aumento em 4 vezes da verba gasta com marketing.

A alteração permitiu que nomes como o de Aloizio Mercadante (PT) pudessem ser elegíveis para o BNDES.

O mercado reagiu à notícia com queda na bolsa, alta dos juros longos e desvalorização cambial.

O risco percebido vem primeiro com o nome específico de Mercadante, que durante o governo Dilma foi responsável por políticas expansionistas que levaram a um déficit primário de 2,9% do PIB e uma taxa de juro longa de 17%.

Além disso, o fato de a Câmara conseguir passar rapidamente uma alteração de Lei criada para proteger as empresas públicas com o apoio de 314 deputados contra apenas 66 que votaram não também assusta.

Equilíbrio fiscal

Muitas leis foram aprovadas no governo Temer, pós-Impeachment da Dilma, para dar o choque de credibilidade e controle fiscal em um momento de desgoverno.

Esse choque de credibilidade e as diversas reformas aprovadas foram os grandes responsáveis pela melhora do risco país, a queda nos juros e a melhora da bolsa.

O teto de gastos permitiu que o crescimento das despesas fosse limitado à inflação do período, levando a uma trajetória de dívida sobre PIB decrescente.

A reforma da previdência reduziu os custos com inativos em R$ 800 bilhões em 10 anos.

A redução do papel do BNDES e seus juros subsidiados e artificialmente baixos fez com que grandes empresas tivessem que se financiar no mercado de capitais pelos juros influenciados pela taxa Selic.

Ou seja, se a Selic subisse, os empréstimos ficavam mais caros e a concessão de crédito caía. Isso aumentou muito a eficiência da política monetária e permitiu taxas de juros mais baixas.

Riscos fiscais voltam a preocupar

Mas agora, essa trajetória de Dívida/PIB decrescente foi interrompida pela PEC da transição e seu gasto de R$ 150 bilhões fora do teto.

O parafiscal volta a ameaçar a potência da taxa Selic, com o BNDES novamente sendo usado como promotor de crescimento econômico.

A Lei das Estatais foi alterada, causando instabilidade jurídica para os investidores.

E o mercado se pergunta constantemente se a Lei de autonomia do Banco Central será a próxima a cair.

Lembrando que o BC colocou na ata que caso tenhamos uma piora fiscal, eles podem retomar o ciclo de alta da Selic.

Essa atitude poderia aprofundar ainda mais um cenário recessivo ano que vem, deixando o novo governo bem descontente.

Mesmo que não haja revogação da Lei de autonomia, o novo governo poderá, em 2024, indicar o nome da Presidência e o mercado teme que essa indicação seja política.

Bolsa cai com incertezas

O fato é que as últimas notícias estão gerando um clima de desconfiança e instabilidade no mercado.

Neste cenário, os ativos de risco sofrem bastante.

O investidor, que estava acostumado a ver sua ação oscilar 1 ou 2%, agora vê 10% em um dia.

É muito difícil aguentar esse ritmo para quem não está acostumado. Sua carteira deve estar preparada para uma incerteza acima do normal.

Riscos políticos, jurídicos e fiscais devem ser os temas do ano que vem.

O que fazer agora

O lado bom de investir neste cenário é que os ativos conservadores estão pagando muitos juros.

Hoje o CDI rende mais de 1% ao mês.

É um excelente retorno sem que você tenha que correr risco algum nem ver seu patrimônio oscilar nenhum centavo.

Use e abuse dessa classe de ativos na sua carteira. Ela vai garantir a sua sanidade mental durante o próximo ano.

Inflação nos EUA

Não podemos esquecer que não somos o único país em situação desafiadora.

Também tivemos a divulgação de dados de inflação americana (CPI, na sigla em inglês) na terça-feira.

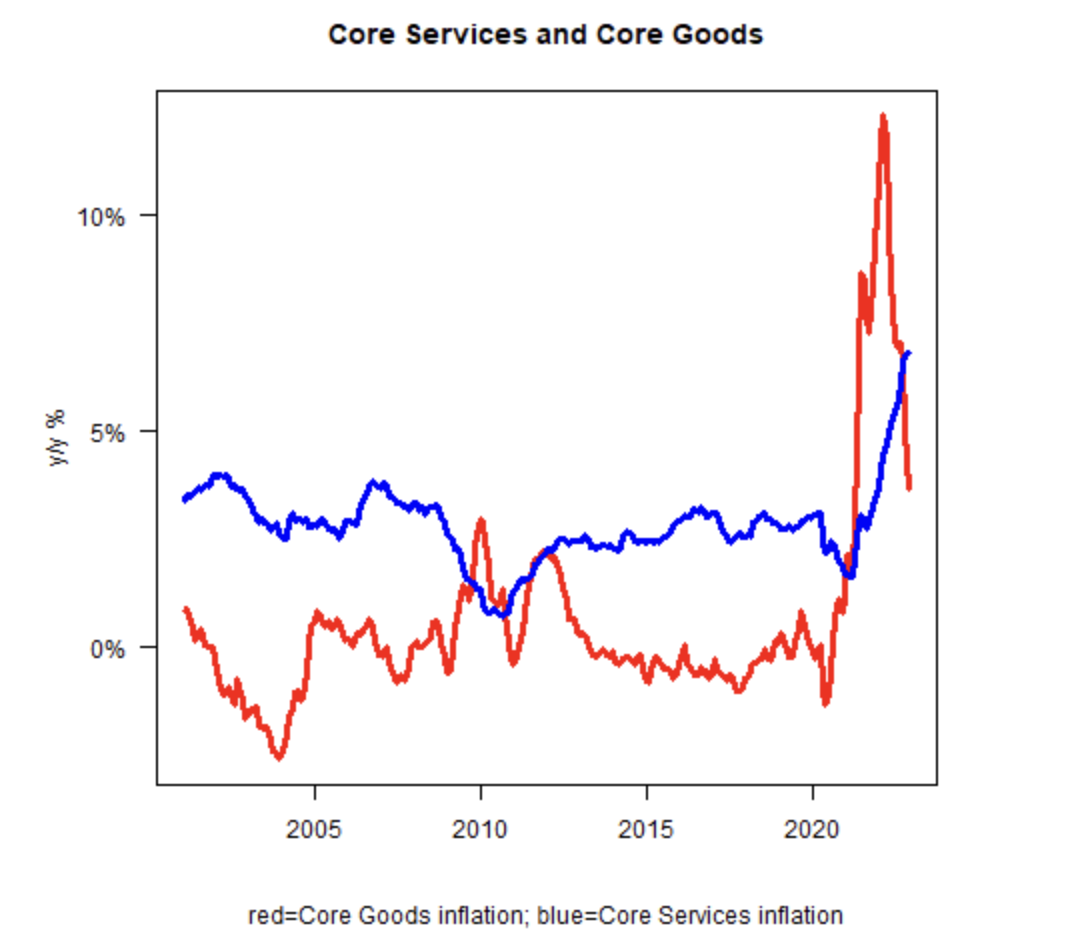

Apesar de o número ter vindo mais fraco do que o esperado, os itens que caíram estiveram mais relacionados aos preços de bens, enquanto o preço de serviços seguiu em patamares elevados.

Os bens, embora melhorando, são itens bem mais voláteis, enquanto os serviços são mais inerciais e difíceis de cair.

Isso pode significar que teremos uma inflação mais teimosa e uma necessidade de juros altos por mais tempo lá fora.

Se juros altos aqui já diminuem o apetite por risco dos investidores, juros mais altos por lá reduzem o apetite dos americanos por investir em países emergentes.

É um cenário em que a liquidez seca e quem está com a casa desarrumada sente mais o peso da saída de fluxos.

Tenha uma camada extra de margem de segurança nos seus investimentos.

Você pode tomar risco de forma mais oportunista, quando a assimetria estiver mais favorável, e mantendo uma boa parte em ativos conservadores.

Abraço