Muito se fala em estouro da bolha de commodities....

Um verdadeiro terrorismo exposto todo dia, toda semana, todo mês nos portais financeiros. Minério de ferro, petróleo, cobre e tantas outras commodities são bombardeadas a toda hora. Visões e previsões catastróficas nos são expostas diariamente.

No entanto, talvez estejamos no estágio final de muitas delas; quedas de 50-60-70% já vimos em muitas classes de commodities nos últimos 24 meses. Há espaço pra mais queda?

Há...a bolha que presenciamos nos últimos 10 anos foi das maiores, se não a maior bolha de commodities dos últimos 100 anos.

Por outro lado, por que, principalmente no Brasil, não abrimos o mesmo espaço para a discussão e eventual nascimento e estouro de uma bolha de crédito e suas naturais consequências e efeitos colaterais?

O que aconteceu no Brasil, em termos de crédito, nos últimos 10 anos? Quais os efeitos, benefícios, malefícios e efeitos colaterais da eventual bolha de crédito no Brasil no últimos 10 anos? Quem foram os atores principais? Quem se beneficiou? Quais e quem serão os mais prejudicados se tudo voltar "ao patamar normal"? Quais os ativos foram impactados? Quais os ativos que sofreram valorizações bem "acima da curva média", sofreram valorizações "bem acima da média" e o que pode acontecer a partir de um eventual estouro da suposta "bolha de crédito"?

Ainda discutimos pouco...muito pouco...

O que se discute é a forte desaceleração da economia como um todo e seus eventuais impactos sobre outras variáveis macroeconômicas como emprego, taxas de investimento e taxas de juros.

O tema "bolha" parece um tabu no Brasil...

Parece que não há bolhas...

A mais latente e gritante, a bolha imobiliária, ainda é tratada de forma tímida, como se fosse algo natural vermos os preços dos imóveis nos últimos anos se distanciarem fortemente de suas médias anuais de décadas anteriores.

Tentarei, mais uma vez, trazer e resgatar alguns números, alguns gráficos que devem ser lidos com atenção. Os gráficos são tão surpreendentes que é difícil imaginar como ainda matérias e artigos não proliferam o bastante pra que, de fato, uma luz "gritantemente amarela" seja lançada sobre nós.

Algo do tipo: "Hein...você aí...sabe o que de fato está acontecendo com a estrutura de crédito dos bancos, a estrutura de endividamento da sociedade brasileira?"

"Hein você aí...tem noção do que pode acontecer com ativos que foram beneficiados com todo o cenário de crédito e endividamento construído nos últimos 10 anos e que estão sob forte questionamento?"

Assim, passamos a listar uma série de gráficos com alguns pequenos comentários...os gráficos são claros o suficiente para o mínimo de reflexão sobre o que está a nossa frente...

Apenas 1 gráfico isolado pode não ser suficiente para termos a noção exata do perigo a que o Brasil se expôs. Porém, todos os gráficos sobrepostos não nos deixam outra alternativa senão nos preocuparmos sobre o tamanho da encrenca em que nos metemos...pessoas físicas, bancos, construtoras, especuladores imobiliários, investidores imobiliários e "compradores finais" de imóveis.

Vamos a eles:

1- Endividamento das famílias

Endividamento chega nos dias de hoje a cerca de 50% da renda das famílias

fonte: Banco Central do Brasil

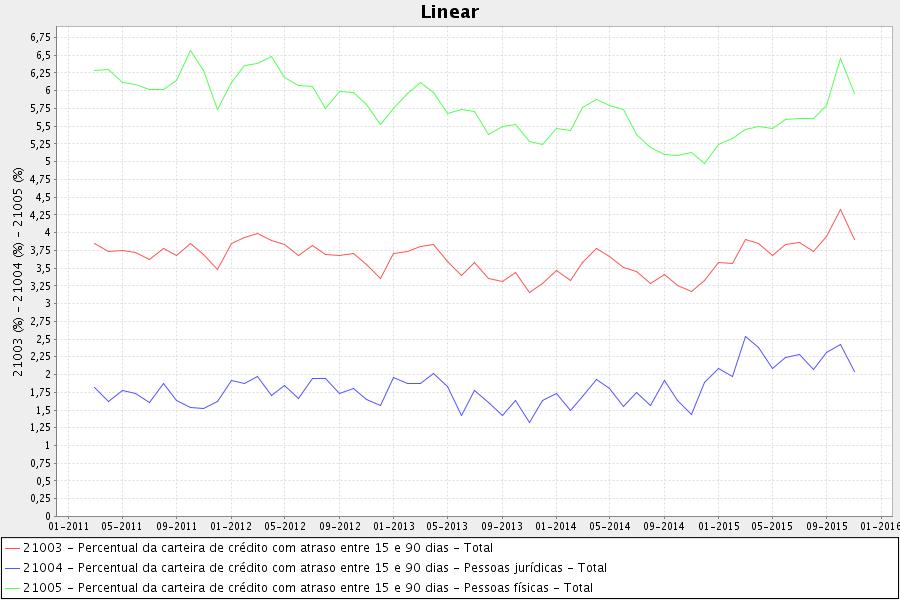

2- Percentual da carteira de crédito com atraso entre 15 e 90 dias - Total (em vermelho)

Em todos os níveis, há uma forte reversão de tendência verificada nos últimos 12-18 meses.

fonte: Banco Central do Brasil

3- Inadimplência da carteira de crédito total (em vermelho)

Em todos os níveis, há uma forte reversão de tendência verificada nos últimos 12-18 meses.

fonte: Banco Central do Brasil

4- Percentual do total de provisões em relação a carteira de crédito do Sistema Financeiro Nacional (em vermelho)

Reparem que, no final dos anos 90, quando o governo elevou fortemente as taxas de juros, após a liberação e flutuação do câmbio, as provisões de todos os bancos foram elevadas a níveis bem acima da média. Curiosamente, hoje, a despeito de uma forte curva em ascensão verificada nos últimos meses, ainda estamos longe, muito longe, daqueles níveis, mesmo com taxas de juros e câmbio em forte tendência de alta.

Os bancos precisam aumentar tais níveis de provisão.

fonte: Banco Central do Brasil

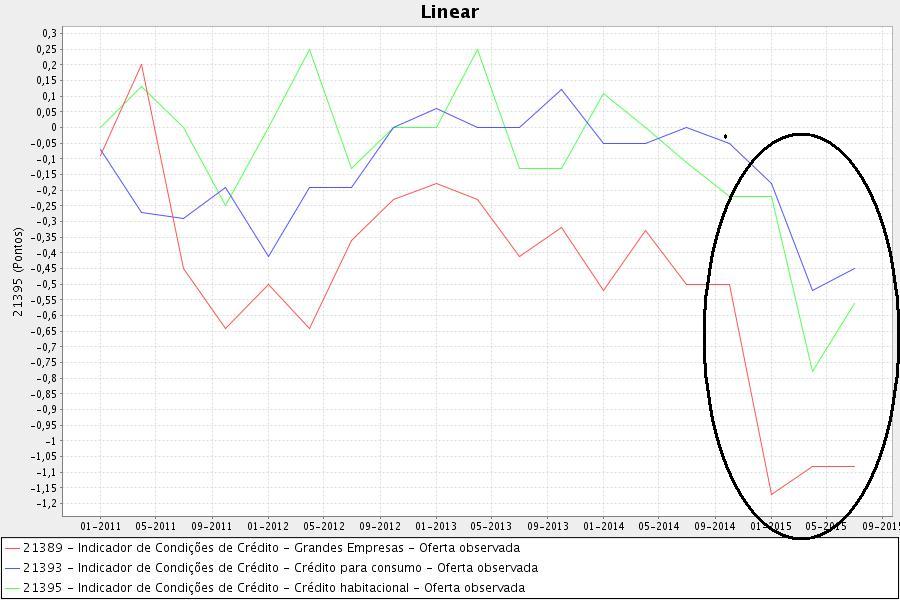

5- Outros índices de crédito: Indicador de condições de crédito:

Todos eles em forte queda:

Grandes Empresas: Oferta observada (linha vermelha)

Crédito para Consumo: Oferta observada (linha azul)

Crédito para Habitação: Oferta observada (linha verde)

fonte: Banco Central do Brasil

6 - O índice IVG-R do Banco Central.

Antes de mais nada, vocês sabem o que é o IVG-R? A "grosso modo", o IVG-R ou "Índice de Valores de Garantia de Imóveis Residenciais Financiados" é o único índice oficial que busca acompanhar a trajetória real dos preços dos imóveis no Brasil; isto é, preços fechados de negociação. Índices como FIPE-ZAP, por exemplo, acompanham apenas "preços oferecidos", muitas vezes, distantes dos "valores de fechamento".

O IVG-R é um índice apurado e compilado pelo Banco Central do Brasil e tem como base dados que vem desde março de 2001. O conceito completo, referência, base de dados e ponderações reproduzo abaixo, e que pode ser lido na própria página do Banco Central:

____________________________________

"O IVG-R mensura a tendência de longo prazo dos valores de imóveis residenciais no Brasil utilizando informações do Sistema de Informações de Crédito (SCR) do Banco Central do Brasil. Utiliza-se para cálculo do índice os valores de avaliação dos imóveis vinculados a financiamentos imobiliários a pessoas físicas com garantia de hipoteca residencial ou alienação fiduciária de imóvel nas 11 regiões metropolitanas utilizadas para o cálculo do IPCA pelo IBGE (Belém, Belo Horizonte, Brasília, Curitiba, Fortaleza, Goiânia, Porto Alegre, Recife, Rio de Janeiro, Salvador e São Paulo). Cada região metropolitana é subdivida em áreas geográficas, compostas por municípios adjacentes e que componham juntos uma quantidade mínima mensal de concessão de financiamentos imobiliários. A mediana dos valores de avaliação dos imóveis vinculados a financiamentos imobiliários concedidos nos últimos três meses em cada área geográfica é o valor representativo do mês para aquela área. A tendência de longo prazo de cada uma das séries mensais das medianas de cada área geográfica é obtida através do filtro Hodrick-Prescott (lambda = 3.600). A variação mensal da tendência de cada área é ponderada pelo número de domicílios obtidos no Censo IBGE de 2010 para formar a variação da região metropolitana correspondente. As séries das 11 regiões são novamente ponderadas, também pelo número de domicílios, formando o índice nacional, que então é divulgado em nível encadeado, considerando março de 2001 = 100."

________________________

Agora, vamos a 2 gráficos do "IVG-R" O primeiro, longo prazo, trajetória de 2001, desde o momento em que o índice foi criado, até os dias de hoje...

No mesmo gráfico, já dá pra notar a reversão dos preços dos imóveis nos últimos meses. Entretanto, vamos reduzir o período para 1 ano, segundo gráfico abaixo, e passamos a ver com mais nitidez a queda verificada no último ano IVG-R, período 14 anos.

Gráfico plotado a partir de dados do Banco Central do Brasil.

Por fim, vamos a alguns questionamentos dentro do contexto acima, isto é, alguém consegue vislumbrar uma estagnação do quadro acima diante dos 3 gráficos abaixo, a saber:

1- Taxa média de juros das operações de crédito.

Ainda todas em tendência forte de alta, tanto para as pessoas físicas como jurídicas.

fonte: Banco Central do Brasil

2- Câmbio...."dólar x real"

Forte tendência de alta mantida.

fonte: Investing.com

3 - Risco no mundo aumentando, explicitado no gráfico abaixo do "TED", simplesmente o "spread entre as taxas de empréstimo LIBOR de 3 meses e as taxas de juros dos titulos do tesouro americano de 3 meses". Aumentando os spreads entre as taxas de juros da LIBOR, naturalmente, todos os spreads de todas as taxas de juros atreladas aos respectivos títulos do tesouro de cada país, Brasil incluso, aumentam, independente dos riscos intrínsecos associados.

TED, Semanal, período 7 anos

É preciso mais discussão, mais dados, mais cruzamento de dados sobre o tema "crédito no Brasil", consequências e efeitos. Por outro lado, não me parece difícil que caminhemos para 2 cenários no médio-longo prazo:

1 - Novas provisões das instituições financeiras brasileiras devem ocorrer...pressionando mais e mais seus lucros e posteriores aumentos de crédito, produzindo um ciclo "auto-alimentador" de reversão futura de lucros e de expansão de crédito

2 - Bolhas de ativos construídas, alimentadas e produzidas pelos quadros acima, sejam elas pela explosão de crédito, forte aumento de endividamento das famílias, baixas taxas de juros, "carry-trades mundiais", tudo isso num quadro-ciclo "auto-alimentador" verificado nos últimos 10 anos, serão estouradas, mais cedo ou mais tarde.