Logo: os preços do Tesouro Direto variam diariamente!

Como são formadas as taxas do ativos do Tesouro Direto e dos Títulos Públicos Federais?

Taxas e Preços do Tesouro Direto!!!

Quem faz?

De onde vêm?

Para onde vão?

Globo Repórter

Brincadeiras à parte! As Taxas dos Títulos Públicos do Tesouro Direto mudam e por consequência os Preços, mas por quê? Quem define? Em que mercado elas se formam?

Todos os dias, o investidor ao verificar as Taxas dos títulos do Tesouro Direto e da Anbima, irá perceber que as Taxas mudam constantemente. Dependendo do prazo de vencimento (duration) do título público federal, elas mudam de forma muito intensa.

O Tesouro Direto é um investimento em Renda Fixa, em que o aplicador receberá a taxa pactuada somente se levar o título até o vencimento. Se precisar sair antes, deverá aceitar as Taxas de mercado vigentes no momento da venda.

Desconsiderar a venda antecipada do título público, seja por necessidade ou oportunidade, não é uma atitude prudente!

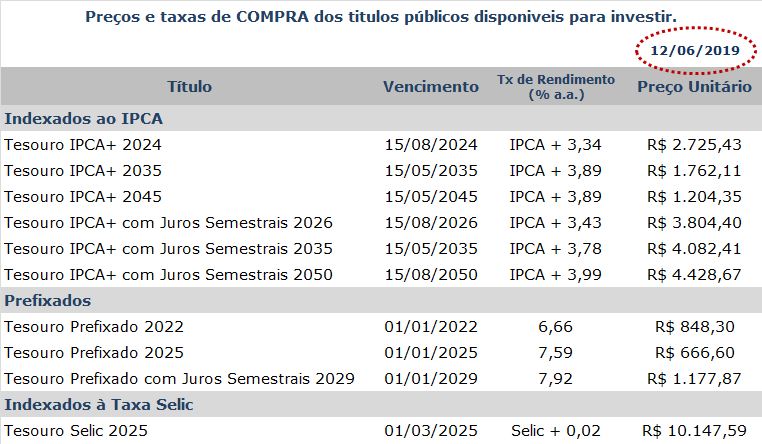

Abaixo as Taxas ofertadas pelo Tesouro Nacional para o Tesouro Direto nos dias 12 de fevereiro e 12 junho de 2019.

As Taxas do Tesouro Direto estão disponíveis para qualquer investidor, conforme bem sabemos. Trata-se do mercado varejo de Títulos Públicos Federais.

O investidor iniciante desconhece, mas existe um mercado de títulos públicos muito ativo no Brasil, porém está restrito a grandes investidores (fundos de investimentos, fundos de pensão, estrangeiros, bancos, corretoras, etc) por conta dos tamanhos dos lotes de negociação.

Por exemplo, o lote padrão da LTN (Tesouro Prefixado) neste mercado é de 50.000 papéis, no caso de um papel com Preço de 766,92 isso gera um financeiro de 38,346 milhões de reais.

O mercado de “atacado” de títulos públicos federais tem a Anbima como a entidade responsável por divulgar as Taxas de indicativas ao mercado. Os preços e taxas são referências para toda indústria de fundos, carteira de bancos, fundos de pensão, corretoras, etc.

Esses preços de referência (Taxas Indicativas) são formados através da captura pela Anbima junto aos principais agentes do mercado de títulos públicos federais.

A Anbima processa essa coleta junto a um grupo de instituições participantes que contribuem com o envio de preços e taxas de ativos e instrumentos financeiros, podendo, conforme o caso, serem compostas também por informações disponíveis de negócios realizados nos mercados secundários.

Para maiores informações sobre o processo de coleta e forma de apuração das Taxas Indicativas acesse o site da ANBIMA, onde encontrará vários documentos em pdf.

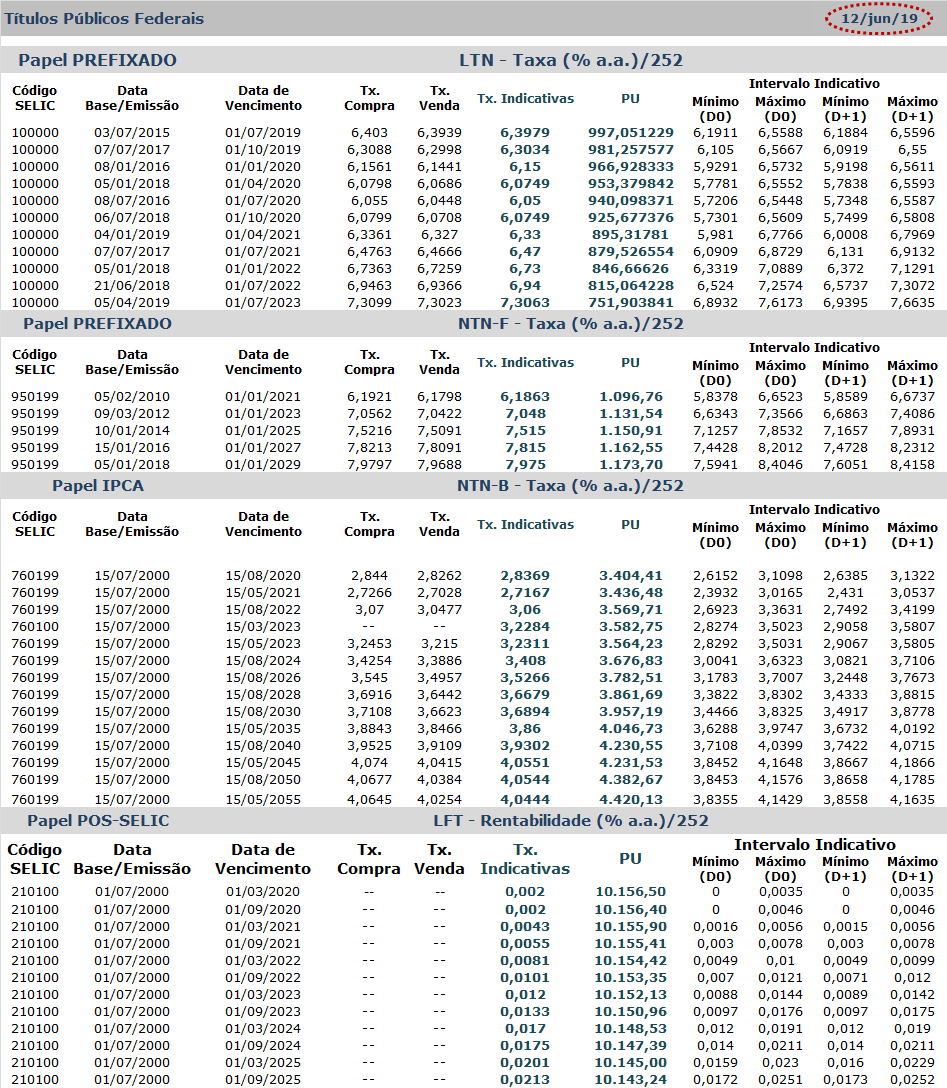

Abaixo as Taxas Indicativas da Anbima nos dias 12 de fevereiro e 12 junho de 2019.

“Entre a data de compra e a de vencimento, o preço do título flutua em função das condições do mercado e das expectativas quanto ao comportamento das taxas de juros. Uma redução nas taxas de juros de mercado em relação à taxa de compra do título provoca aumento no preço do título. Já um aumento nas taxas de juros proporciona o efeito contrário.”

Como se formam as condições de mercado e as expectativas das taxas de juros?

As mudanças nas expectativas das Taxas de Juros são capturas pelo Mercado Futuro de Taxas de Juros da B3 (contrato DI1).

As condições de mercado geralmente dizem respeito a questões de demanda e oferta dos títulos públicos e geralmente está mais presente na formação da Taxa das LFTs (Tesouro Selic) e os Prêmios dos Prefixados.

O fato é que o principal balizador, tanto as Taxas do Tesouro Direto como as Taxas Indicativas da Anbima, para ativos Prefixados e IPCA, é o DI Futuro da B3 (reparem: é um derivativo formando preço de um ativo).

Podemos verificar isso comparando as Taxas dos títulos públicos com as Taxas de Ajuste dos Futuros de DI.

Vamos lá!

Tesouro Prefixado (LTN)

A B3 divulga diariamente o Preço de Ajuste dos Futuros de DI, basta calcularmos a Taxa de Ajuste.

Reparem que a matemática é a mesma de um Tesouro Prefixado (LTN), porém com o valor futuro R$ 100.000,00.

Base: 01/10/2019

Taxa de Ajuste: ((100.000/91.490,47)^(252/438)-1)*100

Taxa de Ajuste: 5,25

N21 (01/07/2021): 5,25

LTN 01/07/2021: 5,26

Spread: Papel – DI: 5,26 – 5,25 = 0,01 ( 1 ptb)

A diferença entre o Título Público e o Derivativo de Juros, o mercado chama de Prêmio ou Spread e é o menor componente da Taxa do título público federal.

O spread muda ao longo do tempo variando de acordo, principalmente, com a demanda pelo título público. Mas sua representatividade na Taxa é mínima.

Vejam abaixo que o Futuro de DI representa 99% da Taxa do título público.

Tesouro Prefixado com Juros Semestrais (NTN-F)

Agora NTN-F (Tesouro Prefixado com Juros Semestrais) que no dia 01/10/2019 era negociada com prêmios negativos.

Base: 01/10/2019

Taxa de Ajuste: ((100.000/71.408,79)^(252/1.318)-1)*100

Taxa de Ajuste: 6,61

F25 (02/01/2025): 6,61

NTN-F 01/01/2025: 6,51

Spread: Papel – DI: 6,51 – 6,61 = -0,1 ( -10 ptb)

O spread negativo é explicado pela inclinação positiva da Curva de Juros da atual captura. Neste momento, não irei trazer mais detalhes sobre Curvas de Juros e seus formatos. Leia este meu artigo.

Assim como na LTN, os spreads mudam ao longo do tempo variando de acordo, principalmente, com inclinação, como também pelo apetite do mercado pela NTN-F.

Quem tem conhecimentos mais avançados na Renda Fixa conhece a LTN e Faca Travada, assunto que pretendo tratar aqui no Renda Fixa Prática no futuro!

Vejam abaixo que o Futuro de DI representa 98% da Taxa deste título público.

Tesouro IPCA com Juros Semestrais (NTN-B)

A NTN-B ou Tesouro IPCA com Juros Semestrais.

Base: 01/10/2019

Taxa de Ajuste: ((100.000/74.223,43)^(252/1188)-1)*100

Taxa de Ajuste: 6,49 :: N24 (01/07/2024): 6,49

NTN-B 15/08/2024: 2,5448

Inflação Implícita: Nominal (DI) / Real (NTN-B) [fatores]

Inflação Implícita: ((1+6,49/100)/(1+2,5448/100)-1)*100

Inflação Implícita da NTN-B 24: 3,8473

O Tesouro IPCA (NTN-B) retorna a variação da inflação medida pelo IPCA (verificada através do VNA) mais uma taxa Prefixada. Essa taxa Prefixada também toma como referência o Derivativo Futuros de Juros DI1.

Acima apresentei o conceito matemático da inflação implícita, mas não irei esgotar o assunto nesse artigo.

A inflação implícita representa a relação entre um ativo Prefixado (Taxa Nominal) e um Ativo IPCA (Taxa Real).

Partindo do princípio que eles tem prazos iguais e acreditando no Princípio da Não Arbitragem, o investidor sempre verificará qual dos dois ativos é mais atrativo, observando valor implícito no título de ganho real (Tesouro IPCA) para a inflação.

O Princípio da Não Arbitragem apregoa que ambas as estratégias devem oferecer a mesma rentabilidade. Então o Tesouro Prefixado que recebe uma Taxa Nominal deve ser igual ao Tesouro IPCA que remunera inflação mais uma Taxa. Ambos os títulos devem possuir durations próximas para a maior validade deste princípio.

Se acredita que a inflação embutida no preço do título IPCA é MAIOR que as suas projeções para inflação do período, o título Prefixado (Nominal) é preferido ao ativo IPCA + Taxa. Caso contrário, quando a inflação implícita no titulo IPCA e MENOR que suas projeções, vale mais a pena adquirir o ativo IPCA (Juros Real).

Bem agora só quero iniciar uma explicação sobre o assunto. Vale (SA:VALE3) um artigo sobre Inflação Implícita, outro assunto avançado de Renda Fixa!

Futuro de Taxa Média de Depósitos Interfinanceiros de Um Dia

Como já disse acima, o principal insumo para formação das Taxas dos títulos públicos Prefixados e indexados ao IPCA é o Futuro de DI.

Segundo a B3:

“O Contrato Futuro de DI1 tem como ativo subjacente a taxa média diária dos Depósitos Interfinanceiros (DI), calculada e divulgada pela B3, compreendida entre a data de negociação, inclusive, e a data de vencimento, exclusive, e é utilizado para proteção e gerenciamento de risco de taxa de juro de ativos/passivos referenciados em DI.

O contrato tem valor nocional de R$100.000 na data de vencimento, e o valor na data de negociação (PU) é igual ao valor de R$100.000 descontado pela taxa negociada.

Como a posição é atualizada diariamente pela Taxa DI através da dinâmica de atualização do PU pelo fator de correção, o investidor que carrega a posição até o vencimento recebe ajustes diários que somados equivalerão à diferença entre a taxa de juro contratada e a realizada, sobre o montante financeiro da operação.

Vantagens do Produto:

- Ferramenta para a gestão de risco de taxa de juros.

- Possibilita a troca de ativo/passivo referenciado em taxa DI em taxa prefixada.

- Alavancagem com menor aporte de margem de garantias por conta de mecanismos de mitigação de riscos do contrato futuro, se comparado com derivativos de balcão com contraparte central.”

O derivativo de Juros DI é negociado em Taxa ao ano e leva em consideração as expectativas para taxas diárias do CDI do dia do negócio até o vencimento.

O que pode levar a mudança na Taxa Selic e por conseguinte na Taxa CDI (hoje Selic e CDI são iguais)?

Na parte mais curta, a principal influência para formação da Taxa vem das reuniões do COPOM!

Então o valor da Taxa de um contrato futuro de DI deverá considerar as reuniões ainda existentes até o vencimento.

Vamos a um exemplo prático:

Ex: Contrato Futuro de DI com vencimento em Janeiro de 2020 a exatos 252 dias úteis para vencer (03/01/2019).

Tudo isso para facilitar as contas e o entendimento, pois a taxa é ano 252 capitalizada por dia útil.

Outro adendo: as Taxas de Mercado do dia em questão (03/01/2019) são fictícias. Usei um cenário em que o Mercado projeta altas e um com cortes. Também para facilitar o entendimento.

Existem duas formas de projetar o CDI no futuro. Uma é corrigindo o número índice do CDI até o vencimento com as taxas desejadas. Depois acha-se a Taxa (ano) comparando o número índice inicial e final.

Outra forma é usando um método de interpolação que é a que estarei utilizando agora.

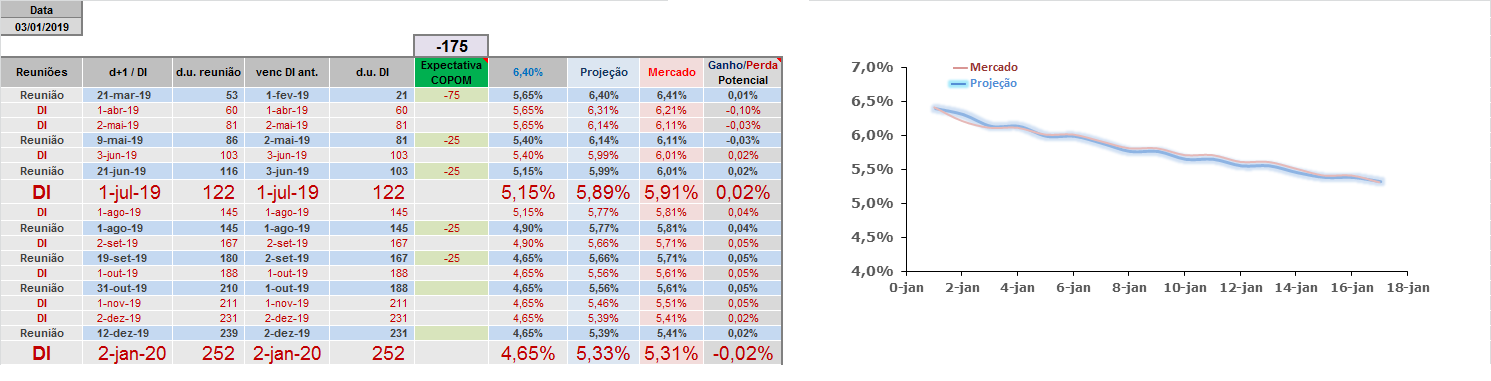

Vamos a tabela abaixo:

Simulação de Curvas de Juros Futuros (alta de juros)

A tabela acima traz as reuniões e os vencimentos dos principais Futuro de DI, uma coluna para lançamento das expectativas para reuniões, a curva de Projeção baseada no cenário construído e o que o Mercado está negociando no momento. O Ganho/Perda Potencial é a diferença entre o Mercado e a Projeção.

Se de hoje (03/01/2019) até o vencimento do DI Jan/20 não acontecerem mudanças no CDI ele permanecerá 6,40% a.a. até jan/2020. O mercado está negociando o DI Jan/20 a 7,60%, logo o Mercado está precificando algumas altas até o vencimento do derivativo.

Na tabela abaixo irei simular prováveis altas nas reuniões que tornariam a Projeção justa, ou seja igual ao Mercado.

Irei reduzir a coluna do Ganho/Perda o mais próximo de zero (Mercado=Projeção). Assim poderei estimar uma provável configuração de altas expressas pelo Mercado.

No caso em questão estimei uma alta de 175 ptb: 75 + 50 + 25 +25.

Aí vem a pergunta: compro esse ativo Prefixado 01/2020 ou permaneço no Pós CDI?

Resposta: Se sua projeção de alta é MENOR (Ex: 100 pts) que essa simulação da curva de Mercado (175 pts) você deve comprar o Pré em questão, caso contrário, fique com o Pós CDI.

Para melhor entendimento: se você estiver certo, por exemplo: você projeta só 100 pts de alta, e ao longo do tempo o Mercado converja para seu cenário de altas para reuniões do COPOM, a Taxa do Pré 01/20 fechará e você ganhará muito mais no Pré do que no CDI.

Agora vale o ressaltar contrário também. Imagine se o Mercado estiver errado no dia da simulação e posteriormente comece a projetar 200 ptb de altas para as reuniões do Copom. Certamente a taxa deste Pré 01/20 subirá e você ganhará menos no Pré do que se estivesse escolhido o Pós CDI.

Agora vamos a um exemplo em que o Mercado está negociando taxas que embutem prováveis quedas na Selic.

Simulação de Curvas de Juros Futuros (queda de juros)

Se de hoje (03/01/2019) até o vencimento do DI Jan/20 não acontecerem mudanças no CDI ele permanecerá 6,40% a.a. até jan/2020. O mercado está negociando o DI Jan/20 a 5,31%, logo o Mercado está precificando algumas quedas na Selic até o vencimento do Futuro de DI.

Agora iremos ver na tabela abaixo uma simulação de prováveis quedas nas reuniões que tornariam a Projeção justa, como já dito, coluna Projeção igual à coluna Mercado.

Nesse cenário projetei quedas de –75 -25 -25 -25 -25 = -175 ptb.

Aí vem a novamente a pergunta: compro esse ativo Prefixado 01/2020 ou permaneço no Pós CDI?

Resposta: Se sua projeção de quedas é MAIOR (Ex: -200 pts) que essa simulação da curva de Mercado (-175 pts) você deve comprar o Pré em questão, caso contrário, fique com o Pós CDI.

Para melhor entendimento: se você estiver certo, por exemplo: você projeta -200 pts de quedas, e ao longo do tempo o Mercado converja para seu cenário de quedas para reuniões do COPOM, a Taxa do Pré 01/20 fechará e você ganhará muito mais no Pré do que no CDI.

Agora vale o ressaltar contrário também. Imagine se o Mercado estiver errado no dia da simulação e posteriormente comece a projetar -100 ptb de quedas para as reuniões do Copom. Certamente a taxa deste Pré 01/20 subirá e você ganhará menos no Pré do que se estivesse escolhido o Pós CDI.

Caros amigos queria quebrar um paradigma muito comum em Blogs e canais do YouTube sobre investimentos, em que se afirma:

O Prefixado/IPCA+ só valem a pena no cenário de quedas nas taxas de juros.

Falácia na Renda Fixa!

Na verdade, ou é desconhecimento ou tentativa de simplificar o entendimento sobre a Renda Fixa.

Como já disse muito aqui no site, o ensino sobre Renda Fixa no Brasil é muito raso!

Quem vai definir se vale a pena é sua simulação de alta/cortes na Selic comparado com o que o mercado projeta naquele momento. Então tem que fazer conta. Baixe a planilha: planilha.

O prefixado e IPCA+ valem a pena tanto no cenário de altas ou quedas na Taxa Selic.

Vale a pena o Prefixado e IPCA +:

Cenário de alta na Selic: sua projeção de altas é MENOR que a do mercado no momento da simulação.

Cenário de queda na Selic: sua projeção de cortes é MAIOR que a do mercado no momento da simulação

Se você tem muitas dúvidas sobre, baixe meus e-books de Tesouro Prefixado e Tesouro Selic.

As taxas mudam constantemente diária e intra diariamente, conforme o Mercado muda sua projeção para as reuniões do COPOM e suas expectativas para os Juros Futuros.

Como disse, a postura do COPOM é o principal insumo para as posições Prefixadas e IPCA curtas (até uns dois anos). As mais longas, além do COPOM, outras variáveis impactam a formação das Taxas de Juros, como: juros internacionais, dólar, conjuntura econômica interna e externa, política, geopolítica, EUA, China, Euro, guerras, petróleo, etc, afinal de contas tudo que impacta a Bolsa também tem forte influência em títulos de longo prazo.

Aqui no site do |RFP| Renda Fixa Prática tem uma planilha para construir suas simulações para Curvas de Juros considerando as reuniões do COPOM.

Enfim chegamos ao final e temos duas máximas: foi difícil eu entender, mais ainda explicar!

Bem, acredito que foi um dos artigos mais difíceis de escrever. Agora entendo porque não encontro em lugar nenhum explicação sobre a prática da negociação de títulos públicos e como se formam os preços e taxas.

Quando iniciei minha carreira, isso tudo exigiu muita dedicação. Só não esperava que deveria me esforçar ainda mais para explicar (rsrsrsrs).

E acredito que continuarei a dedicar mais esforços a este artigo, pois desejo melhorá-lo ainda mais!

Ainda tem o fato de novos artigos que se desdobram desse! Grande desafios virão!

Uma coisa é certa, valeu a pena cada hora de dedicação.

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Vá ao final da página e deixe seu comentário!

Forte abraço