As ações da fabricante de produtos de beleza Natura &Co (NTCO3) dispararam nesta semana após comunicado envolvendo cisão ou oferta de ações da Aesop.

De acordo com a companhia, o IPO da unidade de negócios de luxo e bem-estar vem sendo avaliado como forma de “financiar seu crescimento acelerado”.

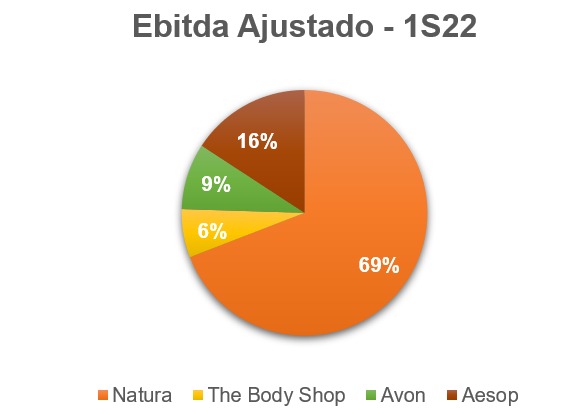

O que é a Aesop?A Aesop é atualmente uma subsidiária da Natura Cosméticos e foi comprada pela empresa em 2013. A marca de beleza australiana opera por meio de mais de 240 lojas, balcões de lojas de departamento e comércio eletrônico. No momento, a Aesop está focada em fortalecer seus negócios na Ásia, com enfoque na entrada no mercado chinês. Estrutura mais enxutaBuscando expandir ainda mais sua atuação global, após a compra da Aesop, o grupo adquiriu a The Body Shop em 2017 e a Avon em 2019. Porém as aquisições elevaram a alavancagem financeira da Natura, que atingiu 3,5x dívida líquida sobre Ebitda. Frente às maiores despesas financeiras, o lucro da empresa foi reduzido trimestre a trimestre, dado o aumento das taxas de juros. A Natura fez várias aquisições e não conseguiu crescer nessas linhas de negócio. Agora, a empresa dá um passo atrás para focar nas linhas que já têm um percentual maior de receitas, como a Avon. Faz sentido que ela atue em uma estrutura menor e consiga correr para trazer esse crescimento que está prometido desde a aquisição da Avon. Destravar valorA operação pode destravar valor para os acionistas. A unidade que mais cresce dentro da Natura é a Aesop. Não é óbvio que isso vai se perpetuar, então é mais fácil a Natura já ter o cash out (receber o caixa por isso) hoje. Além disso, minimamente, esse IPO pode ser de R$ 9 bilhões, o que já ajuda a reduzir o problema de alavancagem da empresa. A participação da receita líquida da Aesop na Natura é de 7% e o Ebitda alcança 16%. É impressionante a velocidade de crescimento da companhia [Aesop]. Faz sentido que a Natura tenha buscado mostrar isso tão rapidamente para o mercado. |

|

|

Reestruturação de dívidaRecentemente, a empresa conduziu um processo de reestruturação de dívida, estendendo os prazos de pagamento e reduzindo o custo do endividamento. Apenas 13% da dívida atual de longo prazo vence em 2024 e o saldo será pago em 2025 ou posterior. Valor do negócioCaso o IPO ou spin-off da Aesop seja realizado, o valor do negócio pode ficar em torno de R$ 4 bilhões. Já o mercado calcula R$ 9 bilhões tendo como base a média de comparáveis internacionais. Para fins de comparação, a Natura vale atualmente cerca de R$ 20 bilhões na bolsa. Desempenho das açõesA Natura (NTCO3) negocia atualmente a 10x Ebitda, esse é um múltiplo atrativo, mas vemos que já precifica o receio do mercado em relação às próximas iniciativas não darem tão certo. |

|

|

|

No ano, os papéis ON caem mais de -42%, também pressionados pelo cenário macroeconômico mais desafiador para o setor de varejo. Considerando os resultados mais impactados, pressão de custos e pouca visibilidade de resultados futuros, não recomendamos a compra da ação. |