Na expectativa dos dados do mercado de trabalho dos EUA, os investidores se depararam sexta-feira com dados melhores que o esperado, com o Payroll indicando a criação de 263 mil vagas de trabalho ante expectativa de 250 mil e taxa de desemprego recuando para 3,5% em setembro, frente à taxa de 3,7% observada no mês anterior.

Os dados acima corroboram com a expectativa de continuidade de aumento dos juros pelo Fed, o banco central americano, porém as apostas do mercado para mais uma alta de 75 pontos-base na reunião de novembro cresceram frente ao cenário de inflação que deverá seguir pressionada ao longo dos próximos meses. Ao verificar o monitor da taxa de juros do Federal Reserve, que monitora os preços futuros do Fundo Federal de 30 Dias (30-Day Fed Fund), a probabilidade de aumento em 75 pontos-base passou para 81,1,1% ante 53,7% observado há uma semana.

Fonte: Investing

As consequências do cenário de aumento mais acelerado dos juros da maior economia mundial serão observadas nos próximos meses tanto no mercado acionário americano como na valorização do dólar frente ao seus pares. No fechamento do mercado de sexta-feira todos índices acionários recuaram: S&P (-2,8%) , Nasdaq (-3,8%) e Dow Jones (-2,10%), com o DXY, que mede a força do dólar a outras moedas de países desenvolvidos, avançou mais de 0,4%, reforçando a expectativa de um Fed mais agressivo (hawkish) na subida dos juros.

E para frente

Os dados de atividade da semana passada da economia americana alimentam a discussão sobre uma postura mais hawkish do Fed para as próximas reuniões. O ISM de serviços surpreendeu o mercado e registrou 56,7 pontos, ante expectativa de 56 pontos, enquanto o ISM de Manufatura arrefeceu para 50,9 pontos. Apesar da expectativa maior de desaceleração da indústria americana, ambos indicadores indicam que as atividades seguem em expansão por estarem no patamar acima dos 50 pontos.

A análise de ambos os indicadores acima, caracterizados como antecedentes de ciclo econômico, indica arrefecimento da demanda para a indústria, contribuindo para a expectativa dos empresários em paralisar as contratações nos próximos meses frente à uma política de maior retenção de funcionários, justificada pela melhora na Produção, na Entrega de Insumos, Preços assim como em Estoques.

Já o ISM de serviços indicou certa resiliência para os próximos meses nos grupos de Novos Pedidos assim como para Atividade, ambos em 60,6 e 59,1 pontos, respectivamente, enquanto o indicador de Emprego no setor passou de 50,2 pontos para 53 pontos, o que denota que o mercado de trabalho deverá se manter aquecido.

O que se pode concluir é que os sinais de uma atividade econômica ainda aquecida suportam as expectativas de uma postura mais dura do Fed quanto ao aumento dos juros, corroborando para o cenário de um dólar mais forte assim como na volatilidade nos mercados acionários neste trimestre.

Brasil

A agenda macroeconômica também trouxe os resultados para diversos indicadores da economia brasileira, como as vendas no varejo, da produção industrial, assim como o índice geral de preços, o IGP-DI. O Ibovespa caiu 1,01% nesta sexta-feira, aos 116.375 pontos e na semana valorizou 5,76%, enquanto a divisa americana ganhou 0,05% frente ao real, a R$ 5,212 na compra e a R$ 5,213 na venda e no acumulado da semana recuou 3,4%.

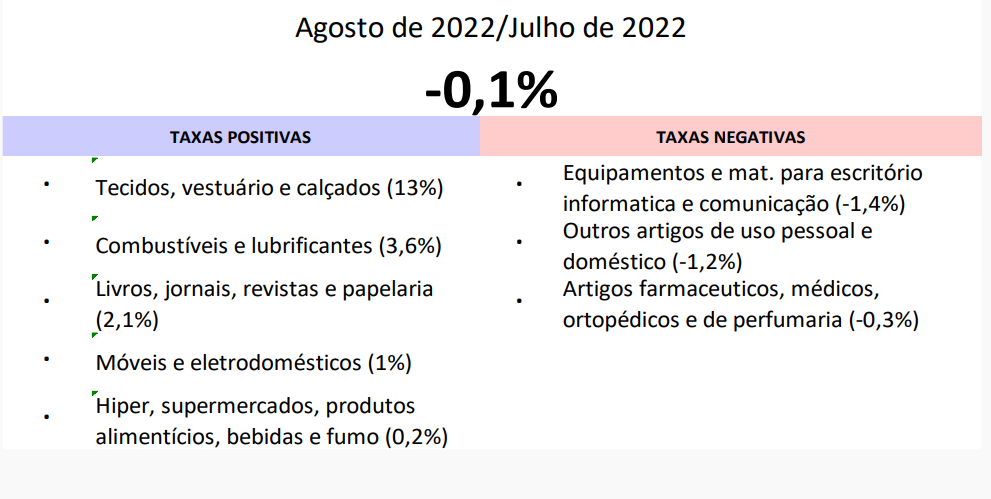

As vendas no varejo recuaram 0,1% em agosto no comparativo mensal, acumulando no ano alta de 0,5% e em doze meses queda de 1,4%. O lado positivo do resultado do mês foi o aumento das vendas registradas no setor varejista, setor o qual é beneficiado pelo processo de desinflação observado neste segundo semestre. Já os segmentos dependentes do crédito como veículos, eletrodomésticos e materiais de construção têm demonstrado dados mais fracos em virtude do atual patamar da Selic.

Fonte: IBGE

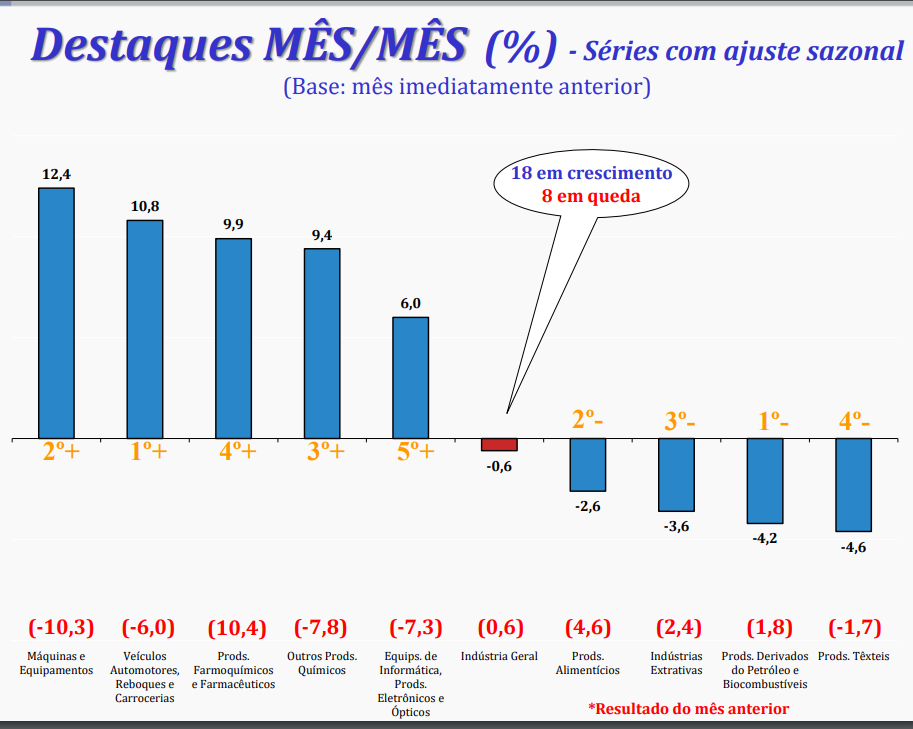

No mesmo sentido, a produção industrial arrefeceu 0,6% em agosto frente ao mês anterior, com destaque para a indústria extrativa, queda de 3,6% no mês, a qual pode ser explicada pela queda de preço do minério de ferro como consequência do arrefecimento das vendas para a China. Neste contexto, espera-se que o cenário para a indústria extrativa siga a tendência de desaceleração da atividade econômica das grandes economias.

Fonte: IBGE

Pelo lado positivo, o crescimento na produção de Veículos Automotores, 10,8%, assim como de duas grandes categorias econômicas , bens de capital (5,2%) e bens de consumo duráveis (6,1%), corroboram com o ciclo de recuperação da economia brasileira. Já para este último trimestre, a expectativa é que os efeitos defasados da Selic contribuirão negativamente para a desaceleração da indústria na economia brasileira.

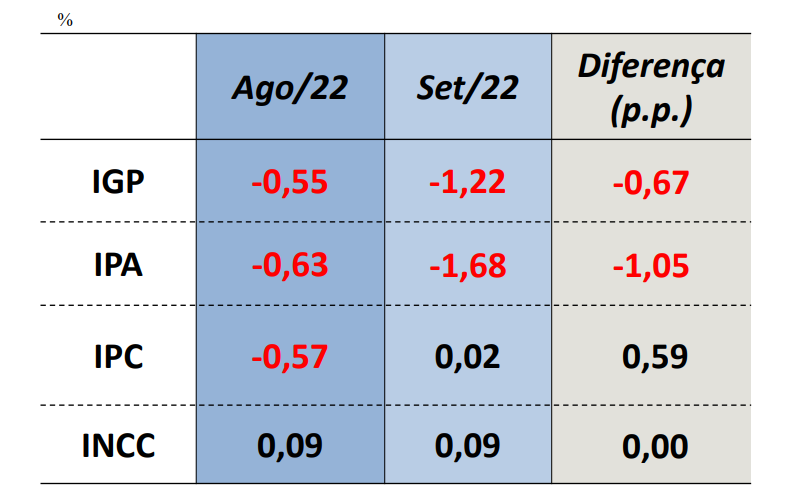

Por fim, na agenda macroeconômica da semana o resultado do IGP-DI mostrou mais uma deflação em setembro (-1,22%), acima das expectativas que eram de recuo em 0,85% no comparativo mensal, acumulando no ano alta de 5,54% e em 12 meses 7,94%. As justificativas para o resultado estão no arrefecimento observado nos preços das commodities assim como nos combustíveis, que contribuíram para a deflação dos IPA, o índice de preços ao produtor em 1,68%.

Fonte: FGV

Neste cenário, a expectativa é de maior contração das pressões inflacionárias ao longo dos próximos meses, contribuindo com o processo de desinflação ao longo dos próximos trimestres reforçando a tese do fim do aperto monetário pelo banco central brasileiro na última reunião do Copom, em setembro.

Conclusão

A economia americana seguirá o processo de aumento de juros enquanto os dados de atividade econômica seguirem positivos, corroborando com a continuidade de pressões inflacionárias ao longo deste trimestre, explicadas especialmente pela demanda do setor de serviços. Neste cenário, a expectativa do aumento no diferencial de juros entre EUA e Brasil, haja vista que nosso cenário reforça o fim da alta da Selic, poderá ser verificado na desvalorização cambial, que segue a tendência de fechar o ano no patamar de R$ 5,20.

Para a economia brasileira, os dados do varejo assim como da produção industrial refletem os efeitos do atual patamar de juros na demanda, contribuindo para as expectativas de desaceleração dessas atividades ao longo dos próximos meses. Contudo, o cenário desinflacionário somado ao mercado de trabalho resiliente, contribui para a manutenção da demanda por serviços, esta que continuará explicando as expectativas de crescimento econômico ao longo dos próximos meses.