A computação gráfica agilizou muito a animação dos desenhos. Há sempre ótimas produções estreando nos cinemas. Seus roteiristas são excelentes. Os diálogos mostram um humor mais agradável e menos vulgar que o das comédias adultas. Já na TV, infelizmente, os desenhos parecem ter ficado feios e neuróticos. Não muito adequados para a audiência infantil.

Na minha infância, eram poucos os desenhos exibidos nos telões dos cinemas. Mas os da TV me pareciam melhores que os atuais. Eram mais inocentes e saudáveis para a criançada. Assisti muito "É o Lobo!" Animado à mão em 1969. Ali, o pequeno Carneirinho, tagarela compulsivo, quando via o magricelo Lobo Bobo prestes a agarrá-lo, rimava umas hipóteses disparatadas antes de gritar por socorro. "É o Lobo! É o Lobo!" E lá vinha o Cachorrão, cortar o barato daquele malnutrido predador. O estrupiado Lobo Bobo acabava sempre arremessado ao horizonte, lamentando a falta de esportiva do cão pastor.

Também me lembro da fábula do filho do lenhador que, depois de gritar "Lobo!" algumas vezes, deixou de ser levado a sério. Foi neste conto que, sem comédia alguma, o lobo que não era bobo levou a melhor!

Já sem a inocência da minha infância ou a paródia caricata daqueles desenhos, venho vendo as curvas de juros darem alerta. "É o Lobo! É o Lobo!"

Para quem não está atento, nem pensa muito sobre a curva de juros, vale a pena recapitular.

Empréstimos costumam envolver dois riscos:

- o risco de crédito, que é o de tomar um calote, sem receber de volta tudo ou parte do que foi combinado;

- e o risco de juros, ou a chance da inflação superar os juros definidos e reduzir o valor real do capital.

Comprar títulos públicos é emprestar dinheiro para o país. É mais fácil um banco falir do que um país dar calote na sua dívida. Mesmo sem risco de crédito (do país dar calote), existe o risco de juros (da inflação). Se os juros forem menores que a inflação que se verificará no período, haverá uma queda no poder aquisitivo do dinheiro devolvido.

Quem oferece dinheiro a prazo cobra juros superiores à sua expectativa de inflação futura. Mas a inflação é mais previsível no curto prazo. Não no longo. Um empréstimo só por alguns meses tem um risco bem menor que um empréstimo por vários anos. Assim, se o tempo aumenta, aumentam as incertezas de inflação e os juros. Plotado em gráfico, onde juros estão no eixo Y, e duração no eixo X, isso resulta numa curva de juros ascendente.

Via de regra, empréstimos mais longos exigem juros mais altos! Afinal, em tempos normais, o comércio é dinâmico, o dinheiro troca de mãos e a inflação dos preços corrói o valor do capital. Nesse contexto, o dinheiro se desvaloriza e quase tudo fica mais caro: produtos, serviços, imóveis e ações. Os índices das bolsas de valores sobem com essa expectativa de crescimento econômico.

Em situações mais raras e preocupantes, quando surgem receios de recessão econômica, a coisa muda. Recessão é uma diminuição da atividade econômica, com queda da produção e aumento do desemprego. O consumo, os investimentos e a inflação diminuem. Uma recessão pode paralisar parte da economia. Com maior estoque de produtos sem saída, e menor receita de vendas, as empresas ficam pressionadas por seus compromissos financeiros. Produtores e comerciantes à rasca baixam seus preços. E essa aflição financeira se alastra, baixando vários preços. Nesse caso, em vez de inflação, ocorre uma deflação. Os bens e serviços ficam mais baratos, enquanto o capital é que se valoriza.

Na deflação, o dinheiro nem precisa render juros. Mesmo escondido sob um colchão, ganha maior poder aquisitivo. Mas, devido aos riscos de roubo ou incêndio, ninguém quer guardar grandes quantias em casa (a não ser que sejam nossos lastimáveis políticos, acumulando dinheiro desviado e ilícito). E, como um país não costuma desaparecer ou dar calote, o estacionamento mais seguro que há para o dinheiro é um título público.

Quanto mais gente tiver medo de uma recessão econômica séria e deflacionária, mais dinheiro sairá da economia e irá para a maior segurança dos títulos públicos.

Mas, porque uma inversão na curva de juros? Porque os juros de curto prazo não cairiam na mesma proporção dos longos?

No livre mercado do capitalismo, os preços são determinados pelo equilíbrio entre a oferta e a demanda. E juro nada mais é que o preço de um empréstimo, com base na sua duração. De curto, médio ou longo prazo. Empréstimos com vencimentos diferentes são produtos diferentes.

Com a perspectiva de um consumo estagnado, ninguém quer aumentar a capacidade produtiva das indústrias. Nem comprar ações de empresas. Querem é estacionar o dinheiro na segurança dos títulos públicos. A oferta de dinheiro para os títulos mais longos aumenta. Oferta maior que a demanda reduz os preços (juros) dos empréstimos que não são de curto prazo.

Quando a demanda de dinheiro por curto prazo é alta, os juros dos empréstimos de curto prazo se mantêm altos. E quando a oferta de dinheiro por prazos mais longos aumenta, os juros mais longos caem. Afinal, quanto mais dinheiro estacionar nos títulos de longa duração, menos dinheiro vai circular no curto prazo. Com menor oferta de capital no curto prazo, os juros mais curtos resistem à queda e permanecem acima dos de longo prazo.

Até com juros negativos, se a deflação for maior, o poder aquisitivo do capital estacionado ainda cresce no fim das contas!

Todos esses receios de estagnação e recessão econômica vão empurrando os juros da dívida pública de maior prazo para baixo. Quando o receio é enorme, os juros dos títulos de longo prazo (acima de dez anos) chegam abaixo dos juros dos títulos bem curtos (de poucos meses).

Poderíamos até dizer que os juros básicos (os mais curtos que há) são definidos pelo comitê de política monetária do Banco Central. Mas não é algo tão voluntarioso assim. De fato, há mais margem para opiniões subjetivas quando os juros não são tão baixos. Mas para descer juros que já estão baixos, a coisa se complica. Pense em juro como o preço de um produto, nesse caso, do dinheiro emprestado. Quando qualquer governo estipula e congela o preço de um produto, resta duas hipóteses ao produtor. Uma é ele desistir de produzi-lo para não perder dinheiro. Outra é economizar na produção, e produzir porcarias de pouca qualidade. O planejamento central, típico dos politiburos socialistas, não se guia pelo livre mercado e o equilíbrio entre oferta e demanda. Isso gera distorções insustentáveis. Congelamento de preços causam escassez no mercado ou produtos de baixa qualidade. Pergunte a qualquer russo como era a vida dele nos tempos da União Soviética! (Eu sei, pois minha tia, ainda na seleção brasileira de vôlei, era lá abordada por russas que queriam comprar até suas calcinhas usadas!)

O que interessa é que, se o Banco Central estipular um juro básico muito abaixo da realidade do mercado overnight, o risco deste mercado já não estaria precificado. Um banco não estaria mais disposto a emprestar a outro. (Isso só não aconteceria, se o Banco Central criasse mais dinheiro do nada e repassasse continuamente aos bancos, recompensando os irresponsáveis.)

Muitos bancos precisam de dinheiro nesse curtíssimo prazo. De um dia para o outro! Só assim podem rolar seus compromissos com outros bancos no mercado overnight (da noite para o dia). Todos os dias! Se houver risco de uma recessão, mais dinheiro de empresas e investidores será estacionado em títulos do Tesouro Nacional. E menos dinheiro sobrará para o overnight dos bancos no curto prazo. Surge um stress no sistema financeiro, pois bancos que não rolam suas dívidas quebram! Com a economia se retraindo, esse stress se repetirá para os bancos todos os dias! A demanda por dinheiro rápido aumenta enquanto sua oferta cai. Demanda maior que oferta determina o preço (juro) mais alto no empréstimo de curto prazo!

Não basta um punhado de gente para inverter a curva de juros de um país. São precisos muitos capitalistas receosos. Só mesmo com muita quantidade de dinheiro amedrontado! Isso não apenas indica uma boa chance de recessão econômica. Todo esse receio também causa recessão!

Menos dinheiro nas ruas é menor liquidez financeira para negócios, indústrias e consumo. E também para o mercado de ações. Essa crise de confiança contamina tudo. Depois que arrebenta, os Bancos Centrais, a indústria financeira e os governos tentam disfarçar o pânico. Mostrá-lo seria dar um tiro no próprio pé.

Se a perspectiva de uma crise econômica gera comportamentos defensivos, as próprias atitudes defensivas também podem iniciar uma crise econômica. Seja lá como for, o fato é que há grande chance da profecia se realizar. 'Quem causou o quê' é como a discussão de quem surgiu primeiro: o ovo ou a galinha? Depois de ganharem massa crítica e momento inercial, essas expectativas são auto-realizáveis. Resumindo: consequência ou causa, ao fim, dá na mesma.

A curva de juros invertida é a manifestação de grande aposta (e risco) de uma recessão econômica que, depois de alguns meses ou mais de um ano, costuma acontecer mesmo. A questão é: Quanto tempo?

Obviamente o mercado de ações é muito sensível às crises econômicas. Deflações são corriqueiras nos preços das ações. Mas um Bear Market só se caracteriza pela perda de 20% ou mais no valor de mercado. E os mercados ainda mostram uma tendência primária de alta. Convém é lembrar que investidores e capitalistas não gostam de perder dinheiro. Existe muito dinheiro ainda dando suporte aos preços das ações. Mas também existe cada vez mais dinheiro 'estacionando' nos títulos de longo prazo, empurrando os juros longos para baixo!

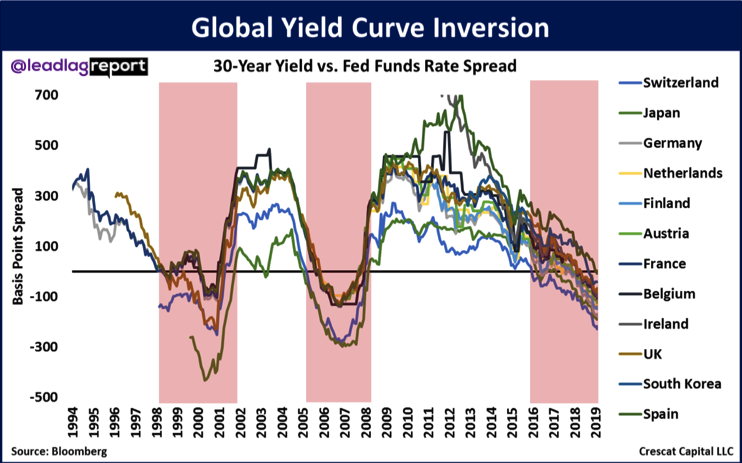

Várias economias mostram esses juros longos caindo. É como se estivessem gritando "É o Lobo! É o Lobo!" em vários países diferentes. O Bear Market e a recessão global não se manifestaram ainda. Muita gente nem esquenta mais a cabeça. Os EUA são a maior economia do mundo. Talvez a inversão da curva de juros lá possa soar como o grito "É o Lobo! É o Lobo alfa da alcatéia!"

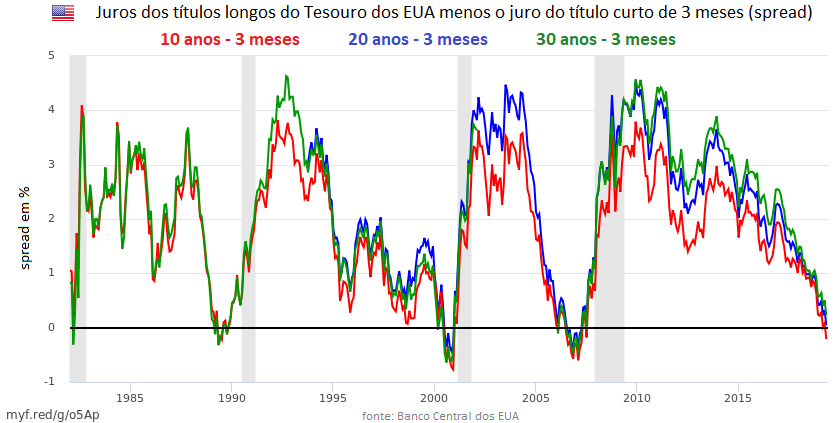

Por enquanto, comparados aos juros de 3 meses, só os juros de 10 anos estão menores (em vermelho: -0,21%). Ainda permanecem pouco acima os juros de 20 anos (em azul: +0,04%) e os de 30 anos (em verde: +0,41%).

Olhe só: juros de 20 anos pagam apenas 0,04% ao ano a mais que os de 3 meses!

Até agora, parece só um Lobo Bobo de tocaia. Mas uma hora, o bicho dá o bote no mercado.

E daí... Já era! O que parecia um Lobo Bobo pode ser uma Quimera!

Copyright © Sebastião Buck Tocalino

A bolsa estimula a cidadania!

Compartilhe este texto por email ou pelo WhatsApp, LinkedIn, Twitter, Facebook (NASDAQ:META) e suas redes.