Mariana olha diariamente a atualização da previsão do tempo desde o primeiro dia de maio. Ela organiza sua festa de casamento, adiada três vezes por conta de complicações da Covid-19 nos últimos dois anos.

“Se chover, adeus cerimônia aberta, alou cobertura caríssima”, pensa Mari, apreensiva. Tendo planejado e economizado por anos, Mari conseguiu organizar tudo como sonhou - e conta agora com o clima imprevisível abaixo dos trópicos para ajudá-la nessa reta final. Afinal, seu cartão de crédito não aguenta mais nenhuma linha não planejada, e parece que tudo fica mais caro a cada minuto. Efeitos da guerra na Ucrânia, da nova onda de lockdowns na China, dos estímulos que demos aqui no Brasil durante a pandemia, e até do Banco Central dos Estados Unidos – ela segue lendo no jornal.

Mari, entretanto, sabe que sua situação é para lá de privilegiada. Tem casa, comida, um emprego estável, e sua preocupação acaba sendo ínfima. Porém, essa não é a realidade de muitos brasileiros, 74% dos quais veem a situação financeira como principal fonte de preocupação atual, segundo uma pesquisa recente conduzida pela fintech Onze.

Infelizmente, essa situação não deve melhorar tão cedo, especialmente para famílias mais endividadas. Com os preços subindo a uma velocidade acima de 10% ao ano, o Banco Central corre atrás para impedir que a inflação alta se torne permanente – elevando a nossa taxa básica de juros, que deve atingir 13,75% ao ano até agosto.

Isso porque, como a taxa Selic serve de base para todas as outras taxas de juros da economia, o principal impacto de sua elevação é o crédito mais caro.

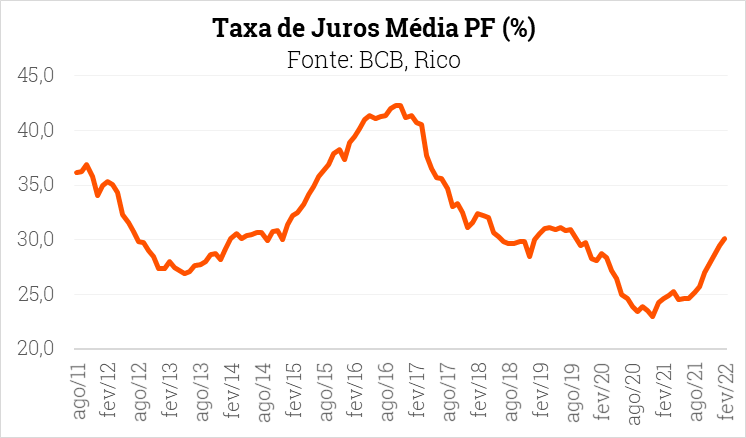

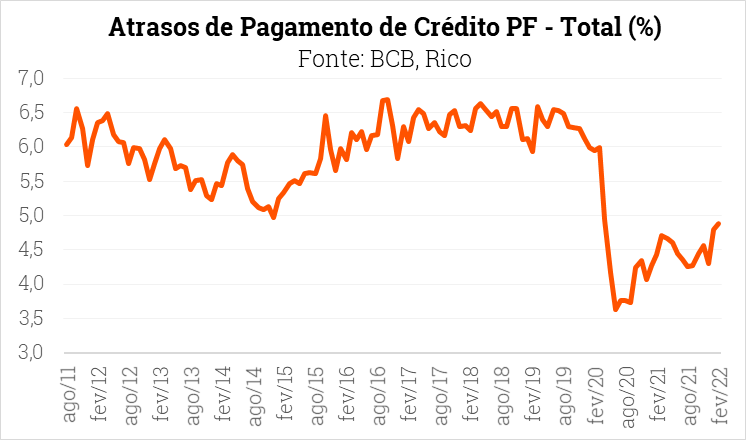

Os gráficos abaixo nos ajudam a ilustrar essa realidade, indicando juros médios crescentes e aumento no atraso de pagamentos (ambos para pessoa física – ou seja, eu, você e todo mundo).

Me endividei, e agora?

Diante desse cenário, destaco abaixo três dicas para te ajudar a lidar com as dívidas, rumando sempre o equilíbrio financeiro. Para que você possa, assim, seguir na trilha dos investimentos.

-

Quite suas dívidas antes de investir

Por mais que você tenha ansiedade para realizar seus sonhos por meio de investimentos, assim como Mari, de nada adiantará o investimento se a sua casa (financeira) não estiver organizada.

Isso porque, com raríssimas exceções, sua dívida terá juros muito mais altos do que um investimento pode te oferecer no mesmo período. Ou seja, na grande maioria das vezes, o retorno que você ganha em um investimento dificilmente compensará o crescimento da sua dívida.

Por isso, entenda no detalhe o total de dívidas que você tem no momento, o quanto elas estão impactando mensalmente suas contas e comece a trabalhar para quitá-las. Atenção: isso inclui, sim, sair de eventuais investimentos – desde que não haja penalidades ou perdas que superem o valor da sua dívida.

-

Saia do rotativo, do parcelado e do cheque especial

Todos sabemos que qualquer dívida vem acompanhada de juros. Afinal, ninguém imagina que uma instituição financeira emprestaria dinheiro sem nenhum retorno. O que muita gente não sabe é que os juros cobrados do devedor variam muito, a depender da modalidade de crédito.

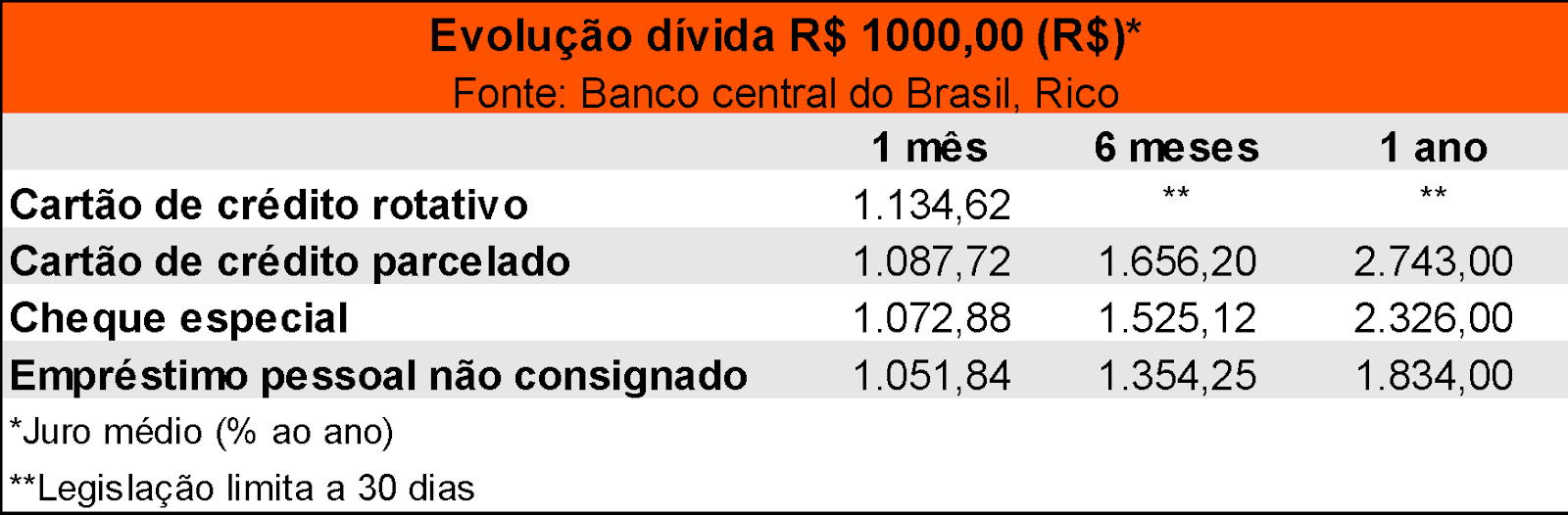

Como podemos ver na tabela abaixo, que simula a evolução de um empréstimo de R$1000,00 em diferentes modalidades de crédito, as dívidas mais caras (comparativamente) são aquelas relacionadas ao cartão de crédito – com destaque para o crédito rotativo, o famoso “pagamento mínimo” da fatura.

Vale destacar que o exercício não considera cobranças de encargos e multas, considerando apenas os juros cobrados no período.

Assim, caso você entre em uma dívida de cartão de crédito ou “fique no vermelho” na conta corrente (no caso, o cheque especial), vale procurar um empréstimo pessoal, que na média possui juros substancialmente mais baixos.

Isso acontece, pois ao negociar um empréstimo, a instituição financeira passa a ter mais informações sobre você, suas condições financeiras e profissionais, e não precisa “considerar que esse dinheiro não será pago nunca”. Em economia, chamamos isso de assimetria de informações. Quanto menos informações a instituição tiver de você, mais ela irá cobrar para te emprestar – pois assim ela se protege de um potencial “calote”.

-

Negocie suas dívidas

Negociar as dívidas é uma fase muito importante do caminho rumo ao equilíbrio financeiro. Comece fazendo um levantamento junto às instituições nas quais você possui dívidas e, se preciso, volte à etapa 2, e verifique se as taxas que você está pagando em cada produto são proporcionais ao valor que você utilizou.

Os feirões de renegociação de dívidas de empresas como Serasa e campanhas de quitação de empréstimos de bancos também são boas alternativas nesta fase.

Mas (novamente), atenção! Diferente do que muitos acreditam, as dívidas não “caducam” como pontos na carteira de habilitação após um ano. Não existe uma “zona de perdão” para dívidas, e seu nome vai ficar registrado no sistema como mal pagador, te prejudicando na hora que você precisar de recursos para realizar seus sonhos.

Por isso, não procrastine, tenha medo ou muito menos vergonha de procurar uma negociação. Recorrer ao endividamento não é o fim do mundo, sendo inclusive uma boa alternativa em muitos momentos. Porém, o faça com consciência e moderação, evitando que aquilo que era para ser um facilitador se transforme em um pesadelo.