A decisão de sexta-feira de baixar a principal taxa de juros de 20% para 17% foi, sem dúvida, uma espécie de surpresa. Tudo isso devido à alta da inflação, que provavelmente aumentará nos próximos meses. Em tais condições, a redução das taxas de juros não é comum (talvez fora da Turquia). A questão é se foi apenas uma correção ou o início de uma flexibilização mais ampla da política monetária. No momento, é muito cedo para responder a essa pergunta, mas o presidente do Banco Central da Rússia, Eliwra Nabiullina, não descarta novos cortes.

O fortalecimento do rublo estabiliza a situação monetária

Há dois argumentos a favor da recente decisão de cortar as taxas de juros. Por um lado, a estabilização da taxa de câmbio do rublo, que, apesar de enfraquecer imediatamente após a decisão do CBR, flutua dentro dos limites pré-guerra, ou seja, 80-90 rublos por dólar. Isso mostra que as contramedidas na forma principalmente de controles de capital e severas restrições à troca de moeda rublo-forte estão funcionando.

")

A desaceleração da depreciação do rublo foi uma das principais razões para o forte aumento das taxas de juros de 9,5% para 20% ao mesmo tempo. Por outro lado, é quase certo que a Rússia cairá em uma profunda recessão este ano. Portanto, manter as taxas de juros muito altas pode ser outro golpe para a enfraquecida economia russa. Essas preocupações são compartilhadas pelas autoridades do banco central local, que podem inclinar o saldo para outro corte em 2-3 pp. Nesta situação, será muito importante esclarecer finalmente a situação em relação à demanda de pagamento em rublos por recursos energéticos. No momento, a maioria dos países ocidentais é de opinião que não é possível mudar para pagamentos feitos na moeda russa. As decisões finais podem ser tomadas na segunda parte deste mês.

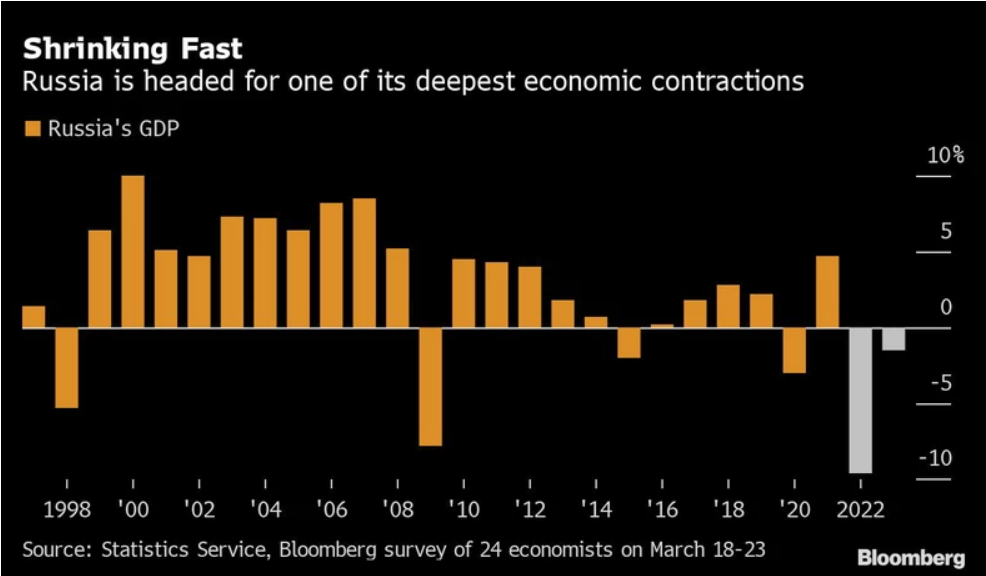

A Rússia pode cair na maior crise desde o colapso da União Soviética

As previsões sobre o crescimento econômico, ou melhor, a falta dele, não deixam ilusões. Devido ao tamanho sem precedentes das sanções, é difícil prever a escala da recessão. As previsões são bastante amplas e pressupõem uma queda do PIB entre 10% e 15%. Isso significa que os declínios provavelmente serão mais profundos do que no caso da crise financeira de 2009.

Figura 2. O declínio esperado do PIB da Rússia em 2022 em relação aos resultados dos últimos anos, fonte: Bloomberg.com

Na sexta-feira, a UE preparou outro quinto pacote de sanções contra a Rússia. Os mais importantes são o embargo à importação de carvão, a proibição de navios russos que operam na UE e o bloqueio do uso de portos da UE por navios de bandeira russa, com algumas exceções. Esforços também estão sendo feitos para limitar a exportação de alta tecnologia que permitiria a expansão da máquina de guerra russa.

Outros pacotes de sanções não podem ser descartados, portanto, é muito difícil estimar a escala da recessão na Rússia. Infelizmente, deve-se enfatizar que as sanções são uma faca de dois gumes e também afetarão seriamente a dinâmica do desenvolvimento na Europa.

O rublo também se recuperou em relação ao euro

Nas últimas semanas, o rublo se valorizou dinamicamente e vem reduzindo perdas em relação às principais moedas. Além do dólar dos EUA, a moeda russa também voltou aos níveis pré-guerra para o euro.

A recente decisão do Banco Central da Rússia de cortar as taxas de juros interrompeu a queda do EURRUB, portanto, as cotações deste par de moedas oscilam em torno de 90 rublos por euro.

Não se pode descartar que o CBR corte ainda mais as taxas de juros, temendo um aprofundamento da recessão, o que pode fornecer argumentos para estender a correção atual. Se esse cenário for realizado, o primeiro alvo para os touros deve ser o nível de resistência local em torno de 105 rublos.