No mês de novembro, alguns ativos do “kit- Brasil” sofreram bastante com as incertezas geradas pelo período de transição de governos. O desenho da equipe econômica de transição não foi suficiente para reduzir a angústia da possibilidade de uma política fiscal inconsistente. No entanto, do lado da política monetária, o mandato dos diretores do Banco Central garante uma correção de eventuais exageros.

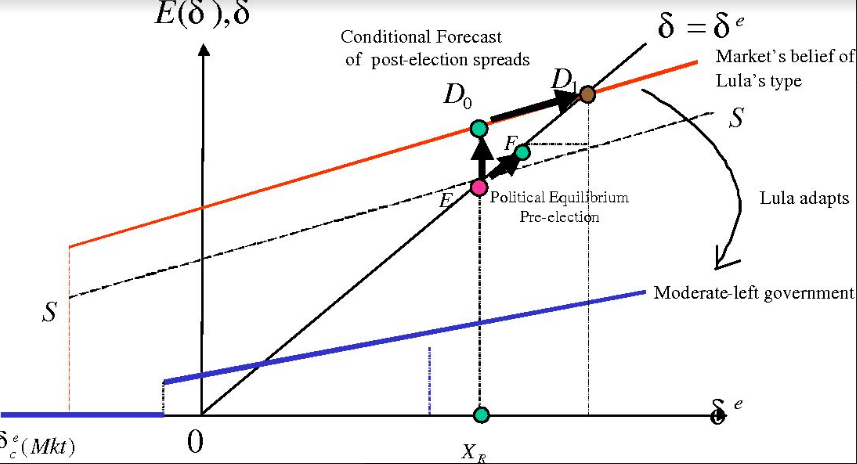

A sequência de fatos parece, guardadas as devidas proporções, com a transição de 2002. Uma modelagem que eu gosto de usar encontra-se no artigo “Learning to Trust Lula: Contagion and Political Risk in Brazil de 2005, publicado no livro “ Inflation Targeting, Debt and the Brazilian Experience, 1999 to 2003. O artigo permite analisar equilíbrios alternativos, ainda que de forma simplificada, quando as eleições são disputadas. No caso, o mercado revisou suas expectativas quando o candidato Lula suavizou o discurso de esquerda.

O provável é que ocorra uma correção das expectativas negativas recentes, conforme fique claro que o país possui um conjunto de regras fiscais e monetárias razoavelmente estáveis e que eventual “flexibilização” só pode ser conseguida com muita negociação política.

*Publicado originalmente no LinkedIn do autor