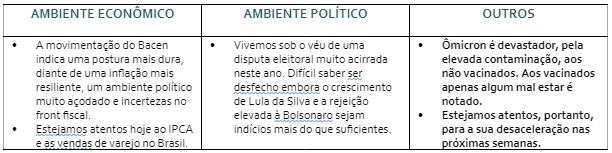

A sinalização da ata do Copom indica que a Selic pode ir muito além da taxa de juros (12%) utilizada no seu cenário de referência. Seu tom acabou mais hawkish do que o esperado, meio que esvaziando o comunicado da reunião do Copom semana passada.

Praticamente sancionou as expectativas de um “novo horizonte de referência”, prevendo uma taxa Selic mais elevada do que 12% no restante deste ano, “dada a assimetria de riscos e a desancoragem de expectativas”.

No mercado isso “puxou” as taxas futuras curtas, desencadeando também uma onda de revisões para a taxa de juros terminal, acima de 12%.

No mercado doméstico, no Ibovespa acabou “pesando” sobre o setor de construção e o varejo, em desempenho misto; já o dólar subiu globalmente, com reflexos sobre o Brasil. Nos EUA, o avanço dos yelds, para acima de 1,96%, o maior desde 2019, acabou como destaque. Por lá já surgem apostas de que o Fed Funds deve fechar o ano acima de 3%. Lembremos que a meta de inflação do Fed é de 2,0%.

No front geopolítico, embora muitos tenham considerada “fraca” a visita de Emanuel Macron à Moscou, Vladimir Putin, diante das repercussões internacionais, já começa a considerar um recuo estratégico na intenção de invasão à Ucrânia.

Ata do Copom

Na ata do Copom, o tom acabou um pouco acima do esperado, mais hawkish, reforçado no trecho de que “ajustes adicionais, em ritmo menor, devem ocorrer nas próximas reuniões.” Isso significa dizer que o ciclo de ajustes da Selic deve ir “além da reunião de março”.

Como dito, a ata mostrou nos parágrafos 14 uma retórica mais dura do que a observada no comunicado, com juro Selic ao fim deste ano, acima do “cenário de referência”, da Selic a 12%.

Para os diretores do Bacen, a estratégia mais apropriada serão ajustes adicionais em ritmos menores nas próximas reuniões. Isso possibilita “o aperto monetário suficiente e garante a convergência da inflação ao longo do horizonte relevante, assim como a ancoragem das expectativas de prazos mais longos”

Diante disso, várias casas já começam a revisar suas estimativas.

O Goldman Sachs (NYSE:GS) “avalia que a ata sinaliza aperto além de março e Selic terminal provavelmente acima de 12%”. Prevê alta de 1,0 pp da Selic, podendo chegar a 1,25 pp a depender da inflação e do balanço de risco no momento. O Itaú (SA:ITUB4) eleva sua projeção da Selic terminal de 11,75% a 12,5%. O JP Morgan espera alta de 1 pp da Selic em março e 0,5 pp. em maio. O Barclay revisa sua projeção de 11,75% para 12,25%. Diz que pretende “elevar o juro em mais 2 vezes”. Já o BofA (NYSE:BAC) eleva a projeção de Selic Terminal de 11,25% para 12,25%. Acredita em mais 1 pp em março e 0,5 pp em maio.

Este escriba que vos fala acha que a Selic SERÁ ajustada a 11,5% em março, e talvez mais 0,75 pp em maio, a 12,25%. Tudo dependerá dos dados a serem divulgados, em especial, do comportamento da inflação.

Nos EUA

A inflação mais elevada nos EUA acende uma luz de aviso para os mercados. Já se considera uma inflação acima de 2% ao fim deste ano, o que deve ser importante para a intensidade na dosagem da política monetária. Devemos estar atentos à trajetória dos salários, muito pressionada por estes tempos, dada a escassez de mão de obra. Isso porque os salários seguem crescentes em torno de 4%, gerando uma espiral preços-salários perigosa. Neste contexto, dá para prever a inflação, atualmente, em 7%, recuando a 2%, na meta, num prazo de dois anos. São cinco elevações do Fed Funds, todos em 0,25 pp, esperados para este ano. Não descartamos, no entanto, um aperto maior, no acompanhamento dos dados de inflação, emprego e atividade.

INDICADORES

Nos EUA

Balança comercial de dezembro registrou déficit de US$ 80,7 bilhões, mesmo patamar de novembro (US$ 79,3 bi).

MERCADOS

No Brasil, o Ibovespa fechou terça-feira (08) em alta de 0,21%, a 112.234 pontos, mesmo com NY em boa recuperação. Já o dólar fechou em alta de 0,12%, a R$ 5,26.