O mercado do boi gordo tem passado por uma recuperação importante desde o início de setembro, embora os patamares anteriores às quedas ainda não tenham sido recuperados.

Nesta análise apresentaremos as variações históricas de preços do boi gordo entre outubro e dezembro.

Sempre cabe a ponderação de que o histórico não é uma previsão, mas nos ajuda a avaliar se o que os futuros estão apontando é algo inédito ou “razoável”. Esses parâmetros são úteis na tentativa de calibrar as expectativas, depois de tantos solavancos recentes no mercado. Vamos aos números.

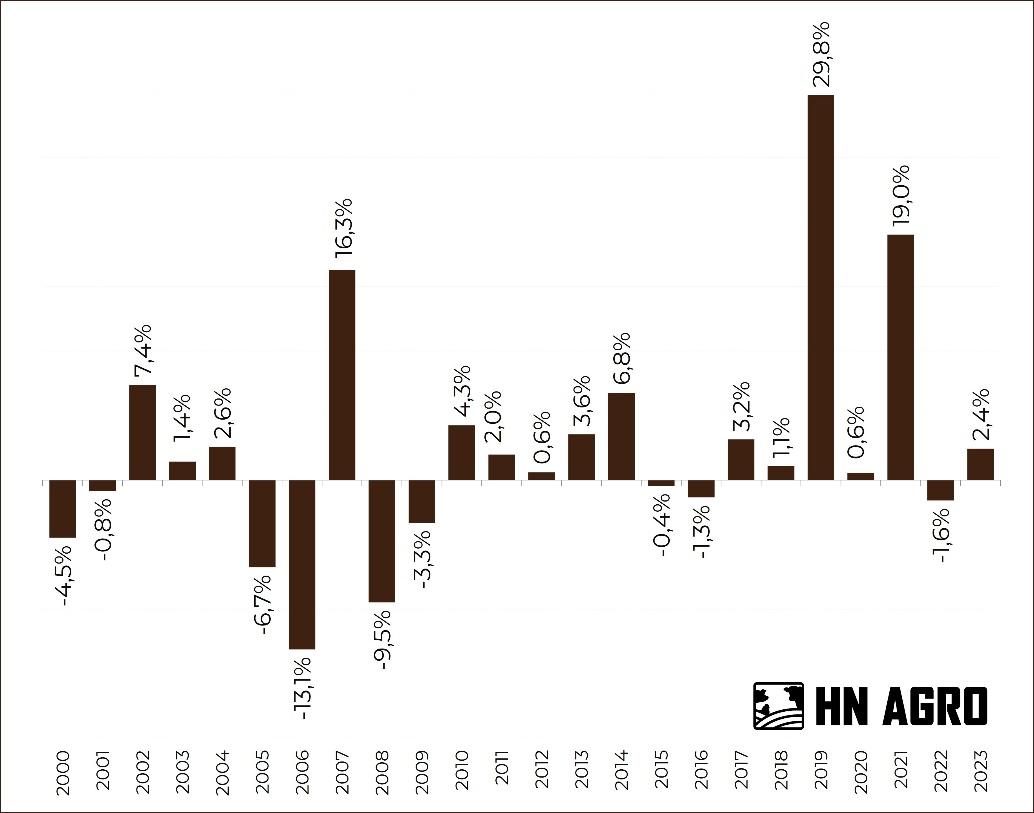

Considerando os preços no início de outubro e a cotação futura na tarde do dia 5/10, temos uma projeção de aumento de 2,4% no preço do boi gordo até dezembro. A figura 1 mostra o que ocorreu desde 2000, também entre outubro e dezembro (no caso, usando médias). Em outras palavras, nada fora da curva para o trimestre.

Figura 1. Variações de preços do boi gordo entre outubro e dezembro, considerando as médias mensais.

Obs: Para 2023 foram usados os preços no início do mês e cotação futura na tarde de 5/10.

Fonte: CEPEA / HN AGRO

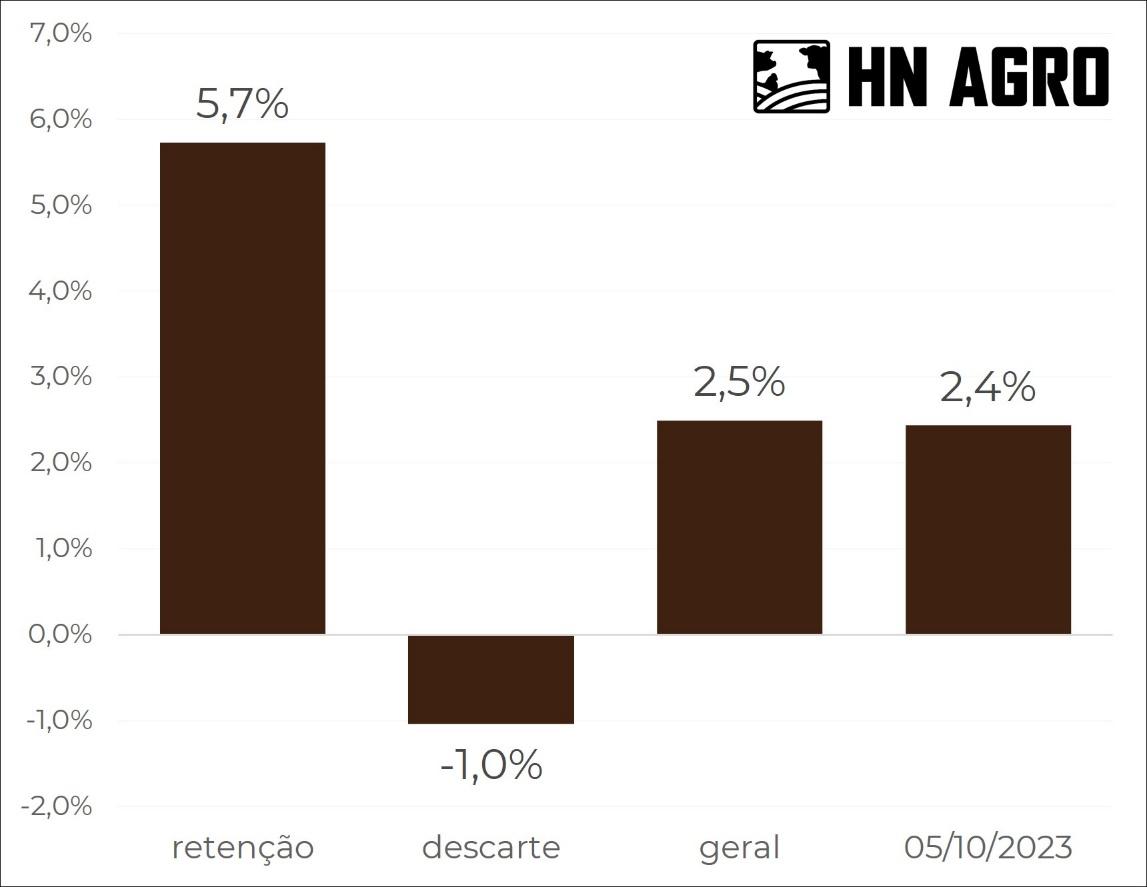

Se separarmos em grupos, segundo a fase do ciclo pecuário, em anos de retenção (com redução da participação de fêmeas nos abates) ou anos de descarte (mais fêmeas sendo abatidas, desinvestimento) temos as seguintes variações médias entre outubro e dezembro.

Figura 2. Variações de preços do boi gordo entre outubro e dezembro, considerando médias de anos de retenção, descarte, todos os anos e o projetado para 2023 (desde 2000).

Obs: Para 2023 foram usados os preços no início do mês e cotação futura na tarde de 5/10.

Fonte: CEPEA / HN AGRO

Estamos em um ano de descarte, cujo histórico aponta para uma redução de 1,0% entre outubro e dezembro. Sob este ponto de vista, dezembro estaria um pouco otimista.

No entanto, há quem pondere que, pela alta forte ao longo de setembro, o mercado pode não se sustentar. É fato que o preço no início de outubro está 11,1% acima da média de setembro, o que aumenta a expectativa de alguma correção. Realmente, voltando até 1998, tivemos 309 meses e apenas 6 altas foram maiores que essa entre setembro e o começo de outubro (com médias mensais na análise da série).

Por outro lado, a queda anterior, de agosto, foi a maior desde 1998, pelo menos.

O que eu quero ponderar com isso? Que, embora a alta recente tenha sido forte, ela veio após um movimento de queda ainda mais raro. Isso pode fazer com que a leitura seja mais de algo voltando a um patamar mais “razoável” (se é que se pode usar isso em mercado), do que efetivamente uma alta insustentável.

Se analisarmos as variações entre janeiro e dezembro, os preços projetados para dezembro de 2023 ainda seriam uma queda de 15% frente a janeiro, a maior desde 1998, que foi a série usada na “numerologia” desta análise. Mais um ponto no sentido de que o cenário está melhor, sem dúvida, mas não está “fora da curva” para cima.

Considerações

Em resumo, a queda foi rara e a recuperação até o momento não é algo que se vê todo dia.

Voltando aos fundamentos, a oferta de gado dos próximos meses está relacionada àquela boiada que entrou no cocho em julho e agosto. Lembrando que agosto foi a pior queda, pelo menos, dos últimos 309 meses. Desestímulo que pode e deve impactar o que sairá de oferta em outubro e novembro.

Margem da indústria no mercado doméstico já esteve melhor quando o boi despencou, mas segue em patamares historicamente interessantes. A relação entre a carne exportada e a arroba em setembro também foi a melhor desde meados de 2022. O dólar tem se valorizado, mais um ponto que ajuda neste aspecto.

Para o consumo doméstico, estamos entrando no melhor momento. Lá fora, a volta do feriado chinês, que deve ter sido de menos viagens e mais consumo de alimentos, deve ser acompanhada.

Concluindo, as altas recentes ocorreram após quedas igualmente relevantes e raras.

Isso não quer dizer que o hedge deva ser ignorado, principalmente para gado com data para venda, como o de confinamento. No entanto, esses futuros exuberantes perto do que vimos há alguns meses, não estão mostrando nada historicamente tão raro, como esse “cavalo de pau” que o mercado viu desde julho.