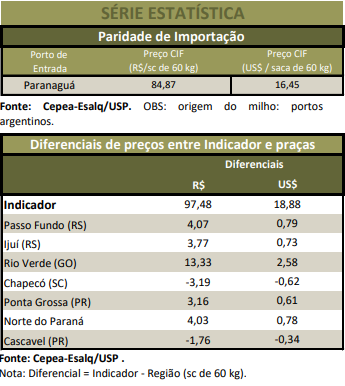

Em julho, os preços do milho seguiram avançando em praticamente todas as praças acompanhadas pelo Cepea. O Indicador ESALQ/BMF&Bovespa, referente a região de Campinas (SP), chegou a somar 11 dias de elevações consecutivas e voltou aos patamares de maio deste ano. O movimento de alta foi sustentado pela retração de produtores em pleno período de colheita do milho segunda safra. No acumulado do mês (entre 30 de junho e 30 de julho), o aumento foi de 13,2%, com o Indicador encerrando o mês a R$ 101,40/saca de 60 kg. A média mensal foi de R$ 97,48/sc, sendo 5,9% superior à de junho. Na média das praças consultadas pelo Cepea, as valorizações no acumulado do mês foram ainda mais expressivas: de 18,9% no mercado de lotes (negociação entre empresas) e de 17% no de balcão (preço recebido pelo produtor). Dados oficiais e relatos de agentes já indicam redução considerável na produção neste segundo semestre. Em relatório divulgado em julho, a Conab (Companhia Nacional de Abastecimento) confirmou a queda na produção de milho segunda safra 2020/21, de 10,8% frente à temporada passada, agora estimada em 66,9 milhões de toneladas – 2,98 milhões a menos que o estimado no relatório de junho.

Esse resultado se deve à queda na produtividade das lavouras, estimada para ser 17,5% inferior à da temporada passada na média nacional. A forte redução na produtividade da segunda safra reflete a crise hídrica na maior parte das regiões produtoras e as recentes geadas no Paraná e em Mato Grosso do Sul. Especificamente no Paraná, o levantamento da Seab/Deral divulgado na última semana de julho indica expressiva baixa de 58% na produção em relação à expectativa inicial (de 14,6 milhões de toneladas), passando para 6,1 milhões de toneladas, praticamente a metade do volume produzido no estado em 2019/20. Essa redução é indicada pelo órgão como a maior da história, o que pode diminuir as exportações e elevar as importações no estado. Em Mato Grosso, os dados do Imea (Instituto Mato-Grossense de Economia Agropecuária) indicam queda na produtividade, passando de 106,29 sacas/hectare em janeiro para 93,8 sc/ha em julho, o que deve resultar em produção de 32 milhões de toneladas, redução de 4 milhões de toneladas em relação à expectativa inicial e de praticamente 3 milhões de toneladas na comparação com o ano anterior. Com o consumo se mantendo em 71,3 milhões de toneladas, as exportações mantidas em 29,5 milhões e as importações, em 2,3 milhões de toneladas, ao final da temporada, os estoques passam a ser estimados em 5,46 milhões de toneladas (o menor volume desde a safra 2015/16), 48,4% abaixo da temporada passada.

Diante da diminuição considerável na produção nacional, alguns consumidores aumentaram as aquisições de milho de outros países do Mercosul. Segundo dados da Secex, em 22 dias úteis de julho, chegaram aos portos brasileiros 144,31 mil toneladas de milho, o triplo (alta de 225%) do volume recebido em julho de 2020, com a Argentina e o Paraguaisendo os principaisfornecedores do Brasil. Já as novas negociações para exportação seguem travadas, tendo em vista que os preços nos portos estiveram muito abaixo dos praticados no mercado interno. No entanto, as embarcações de lotes comercializados previamente devem ganhar ritmo com o avanço da colheita. Por enquanto, a Conab indica que serão embarcadas 29,5 milhões de toneladas, mas esse volume pode ser reajustado negativamente, pois a quebra na produção brasileira e os preços internos mais altos podem fazer com que exportadores destinem os lotes ao mercado nacional. Segundo a Secex, as exportações de milho somaram 1,98 milhão de toneladas. Quanto aos preços no porto de Paranaguá (PR), avançaram apenas 1,7% no acumulado do mês, fechando em R$ 77,15/saca de 60 kg no dia 30.

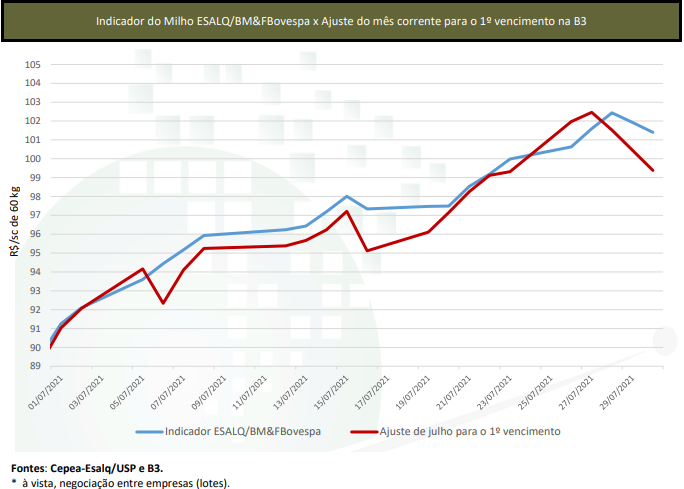

Nesse cenário de menor disponibilidade de milho, os contratos do cereal na B3 (SA:B3SA3) reagiram. No acumulado do mês, os contratos Set/21 e Nov/21 se valorizaram 8,6% e 7,4%, indo para R$ 99,38/sc e R$ 99,61/sc, respectivamente, no dia 30.

COLHEITA – No Paraná, a Seab/Deral estima que 10% da área total do estado já havia sido colhida até dia 2 de agosto. Em Mato Grosso, o Imea indica que 84,19% da área havia sido colhida até o dia 30 de julho. Em São Paulo, Goiás e Minas Gerais, a Conab relatou que, até o dia 30, os trabalhos de campo somavam 15%, 52% e 34%, respectivamente, das áreas.

INTERNACIONAL – Na Bolsa de Chicago (CME Group), o clima favorável no início de julho nos Estados Unidos pressionou as cotações do cereal no período. Com o avanço do mês, contudo, a expectativa de clima quente e seco – que pode prejudicar o desenvolvimento das lavouras e limitar o potencial produtivo – elevou os futuros. No acumulado de julho, os contratos Set/21 e Dez/21 se desvalorizaram 8,72% e 7,35%, fechando a US$ 5,47/bushel (US$ 215,34/t) e a US$ 5,4525/bushel (US$ 214,65/t), respectivamente, no dia 30. Segundo relatório do USDA, até o dia 1° de agosto, as lavouras consideradas boas ou excelentes correspondiam por 62% da área, 10 p.p. abaixo do registrado no mesmo período de 2020. Na Argentina, a Bolsa de Cereales informou que, até o dia 29, a colheita havia alcançado 81,4% da área estimada.