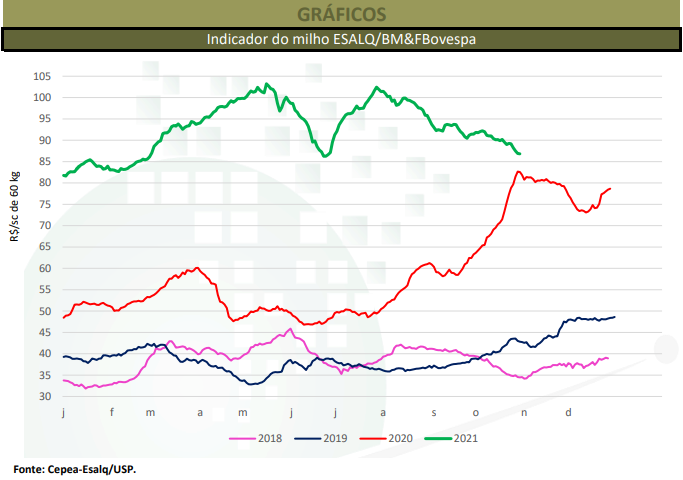

Os preços do milho recuaram na maior parte das regiões acompanhadas pelo Cepea em outubro, influenciados pelo ritmo lento de negócios – devido ao afastamento de compradores – e pelo clima favorável para a safra verão, além do baixo volume de exportações brasileiras nesta temporada. Já nos portos de Santos (SP) e de Paranaguá (PR), as cotações avançaram, sustentadas pela valorização do dólar frente ao Real. O Indicador ESALQ/BM&FBovespa (referência Campinas – SP) recuou 5,4% no acumulado de outubro, fechando a R$ 86,84/saca de 60 quilos no dia 29. A média mensal, de R$ 89,92/sc de 60 kg, ficou 2,7% menor que a do mês anterior, mas ainda superou em 24% a de outubro/20. Dentre as regiões acompanhadas pelo Cepea, entre 30 de setembro e 29 de outubro, os preços médios no mercado disponível (negociações entre empresas) e de balcão registraram baixas de 5,6% e 5%, respectivamente. Considerando-se as médias mensais, as quedas foram de 2,7% e 3% na mesma comparação.

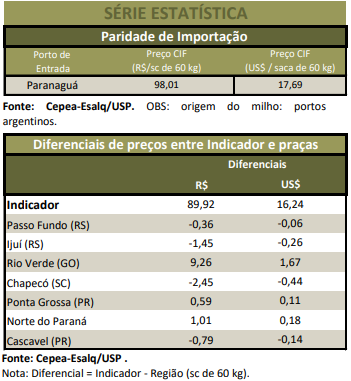

Já nos portos, as altas foram influenciadas sobretudo pela valorização do dólar, além das preocupações com a oferta em importantes países produtores, como Rússia, Ucrânia e Argentina. Em outubro, os valores médios do cereal nos portos de Paranaguá (PR) e Santos (SP) estiveram apenas 6,94 Reais/saca de 60 kg e 6,21 Reais/sc abaixo do Indicador ESALQ/BM&FBovespa (Campinas – SP). Ressalta-se que, em julho, início da segunda temporada, a diferença entre os valores era de mais de 20 Reais/saca, com vantagem para o Indicador. No geral, a preferência de vendedores continua sendo negociar no mercado interno. Assim, o ritmo de exportação segue enfraquecido. Em outubro, segundo a Secex, os embarques brasileiros de milho somaram 1,79 milhão de toneladas, 37% a menos que em setembro e 64% abaixo do volume de outubro/20. Já as importações totalizaram 503 mil toneladas, altas de 24% na comparação mensal e de 163% na anual.

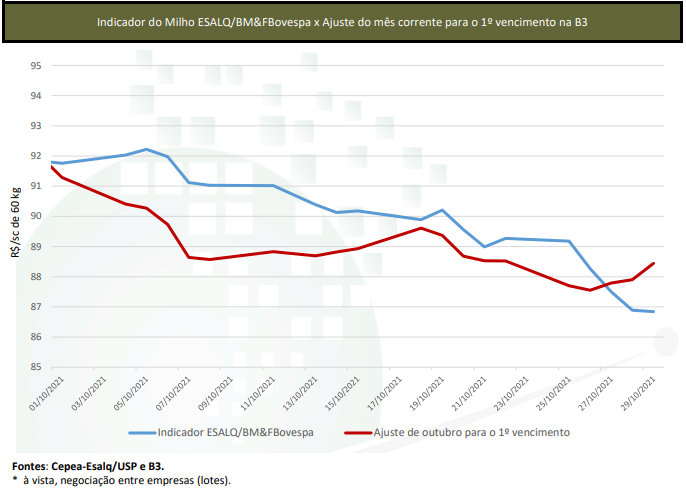

Quanto aos preços futuros negociados na B3 (SA:B3SA3), os fundamentos baixistas, como oferta acima da demanda na maior parte do mês e o bom desenvolvimento da semeadura no Brasil, pressionam as cotações. Entre 30 de setembro e 29 de outubro, os vencimentos Nov/21 e Jan/22 recuaram 3,8% e 4,5%, a R$ 88,44/sc e a R$ 88,81/sc, respectivamente. Até o encerramento de outubro, com a melhora do clima, agentes estavam mais otimistas com a temporada 2021/22. Para a safra verão, dados da Conab apontam área 1,6% maior que a anterior. A produção pode somar 28,32 milhões de toneladas, elevação de 14,5% em comparação com 2020/21. Para as segunda e terceira safras, as estimativas também são de aumento na produção. Segundo a Conab, a segunda safra de 2021/22 deve crescer 42,2% frente à atual temporada, somando 86,31 milhões de toneladas. A terceira, por sua vez, pode aumentar 8,6%, totalizando 1,66 milhão de toneladas. Assim, a produção 2021/22 agregada de milho é prevista pela Conab em 116,31 milhões de toneladas, aumento de 34% em relação à temporada anterior e 13% acima do recorde registrado em 2019/20. O consumo interno pode somar 73,67 milhões de toneladas, sustentado pelo setor de proteína animal. As exportações também devem crescer, estimadas em 39 milhões de toneladas. Mesmo com o aumento dos embarques e do consumo, os estoques finais para janeiro/23 são previstos pela Conab em 11,5 milhões de toneladas, os maiores desde 2017/18 e quase o dobro dos estimados para janeiro/22, de 6,9 milhões de toneladas.

CAMPO – O clima de chuvas intercaladas com sol manteve o ritmo acelerado de plantio e também a expectativa de produção elevada na maior parte das regiões produtoras de safra verão. No Paraná, a semeadura da primeira safra 2021/22 atingiu 93% da área estimada, conforme dados do Deral/Seab do dia 25, contra 86% na comparação com a temporada anterior. No Rio Grande do Sul, dados da Emater indicam que 75% da área destinada ao milho da safra verão já havia sido semeada até o dia 28. O relatório aponta que as lavouras do estado seguem com desenvolvimento vegetativo satisfatório. No Centro-Oeste, a semeadura em Goiás atingiu 18% da área até o dia 30, segundo a Conab. Em São Paulo e Minas Gerais, os trabalhos de campo totalizaram 63% e 30% da área até o final do mês, também de acordo com a Conab.

MERCADO INTERNACIONAL – Os futuros subiram com expressividade em outubro, mesmo com o bom andamento da colheita e com previsões indicando estoques mundiais mais confortáveis. Na Bolsa de Chicago (CME Group), os vencimentos Dez/21 e Mar/22 avançaram 5,8% no acumulado de outubro, indo a US$ 5,6825/bushel (US$ 223,71/t) e US$ 5,7625/bushel (US$ 226,86/t) no dia 29 de outubro. No dia 12, o USDA aumentou as estimativas de estoques finais dos Estados Unidos, China e México. Assim, os estoques mundiais passaram de 297,62 milhões de toneladas em setembro, para 301,74 milhões de t em outubro. Em relação à colheita nos EUA, alcançou 74% do total até o final do mês, contra 81% no mesmo período do ano passado. Na Argentina, a semeadura da safra 2021/22 continua avançando, chegando a 27,6% da área estimada até o dia 28.