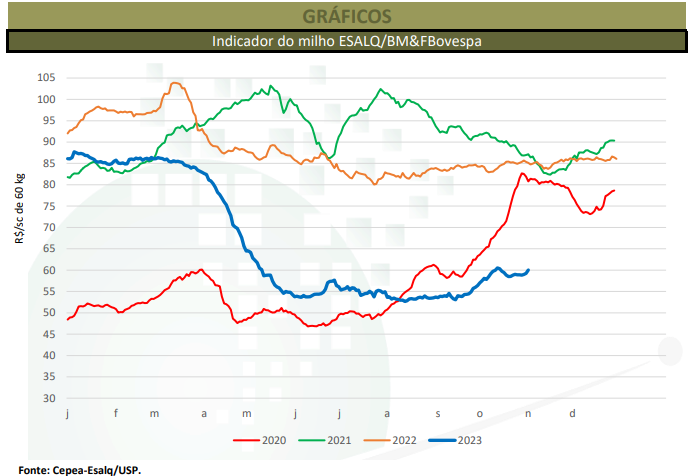

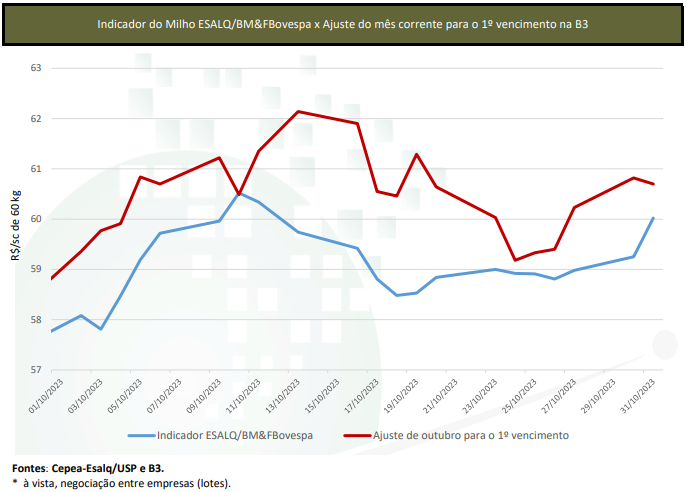

Os preços internos do milho avançaram em outubro pelo segundo mês consecutivo, voltando a operar nos patamares observados em maio deste ano. O impulso veio sobretudo da demanda internacional aquecida e também da necessidade de recomposição de estoques por parte de compradores domésticos. Além disso, a retração de vendedores sustentou o movimento de valorização – estes agentes, capitalizados e sem necessidade de liberar espaços nos armazéns, preferiram se afastar do spot, à espera de aumentos mais expressivos nos preços. No acumulado de outubro (entre 29 de setembro e 31 de outubro), o Indicador ESALQ/BM&FBovespa (referência Campinas – SP) subiu 4,4%, fechando a R$ 60,02/saca de 60 kg no dia 31, patamar que não verificado desde maio deste ano. A média mensal de outubro, de R$ 59,13/sc de 60 kg, ficou 8,3% acima da de setembro. Quanto aos preços regionais, no acumulado do mês, houve alta de 3,9% no mercado disponível (negociações entre empresas) e de 2,1% no de balcão. De setembro para outubro, os avanços nas médias foram de 4,6% e de 2,3%. Na B3 (BVMF:B3SA3), influenciados pelas valorizações do dólar e externa em alguns momentos do mês, os vencimentos também subiram. Os contratos Nov/23 e Jan/24 se valorizaram 4,1% e 3,9% de 29 de setembro e 31 de outubro, fechando a R$ 60,70 e a R$ 64,73/saca de 60 kg no dia 31.

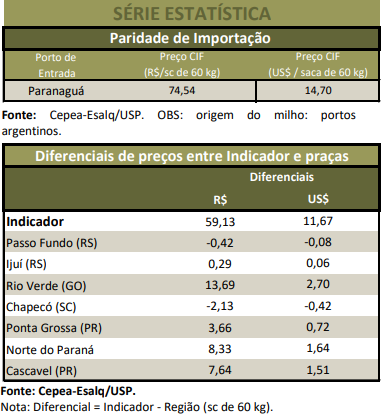

PORTOS – Apesar de o ritmo de comercialização nos portos ter diminuído ao longo de outubro, os embarques do milho se mantiveram aquecidos, reflexo das entregas de lotes negociados antecipadamente. Segundo dados da Secex, foram embarcadas 8,44 milhões de toneladas em outubro, superando em 24,5% o volume de outubro/22, mas 3,5% inferior ao de setembro/23. Quanto aos preços levantados pelo Cepea nos portos, as médias em Paranaguá (PR) e em Santos (SP) acumularam respectivas altas de 3% e de 2,2% entre setembro e outubro.

COMERCIALIZAÇÃO – Mesmo diante da demanda externa aquecida e da maior procura nacional, a comercialização brasileira está atrasada frente à temporada anterior. Segundo os dados do Imea (Instituto Mato-Grossense de Economia Agropecuária), o volume comercializado nesse estado somava 71,84% do total até o início de outubro, abaixo dos 78,48% da safra anterior. No Paraná, a Seab/Deral indica que a comercialização da segunda somava 47% até o final de outubro, atraso de 11 p.p. em relação à temporada anterior. Já em Mato Grosso do Sul, o percentual da safra comprometido é de 55,7%, contra 58% em 2022, de acordo com a Famasul (Federação da Agricultura e Pecuária de Mato Grosso do Sul).

CAMPO – Nos primeiros dias outubro, a colheita da safra 2022/23 foi finalizada no Brasil, ao passo que a semeadura da safra verão 2023/24 progrediu, apesar do excesso de chuvas e da incidência de pragas, principalmente nas lavouras do Sul do País. Dados da Conab mostram que, até 29 de outubro, a média nacional de semeadura somava 37,2% da área esperada. Dentre os principais estados produtores de primeira safra, em Santa Catarina, a semeadura chegou a 81% da área, ainda conforme dados da Conab. No Paraná, 93% da área estadual havia sido semeada até o dia 30, segundo a Seab/Deral. A Secretaria estima que a produção da safra verão do Paraná some 3,12 milhões de toneladas, queda de 18% em relação à de 2022/23. No Rio Grande do Sul, a Emater/RS indicou que as lavouras de milho apresentavam desenvolvimento satisfatório, mesmo diante do elevado volume de chuvas. O relatório do dia 1° de novembro mostra que 78% da área destinada ao cereal da primeira safra havia sido semeada no estado sul-rio-grandense.

ESTIMATIVAS – Em relatório divulgado em outubro, a Conab seguiu indicando produção recorde em 2022/23, de 131,86 milhões de toneladas, mas redução para a próxima temporada 2023/24. Para 2023/24, a expectativa é que a produção brasileira some, nas três safras, 119,4 milhões de toneladas, redução de 9,5% em relação a 2022/23, mantendo as maiores quedas para a segunda e a terceira temporadas, que devem somar 91,21 milhões de toneladas e 2 milhões de toneladas, respectivamente, diminuições de 10,7% e de 13,5% em relação à atual temporada. Para a safra verão que está sendo semeada, a colheita deve ser de 26,16 milhões de toneladas, com retração de 4,4%. Quanto ao consumo, deve ser 6% maior, em 84,48 milhões de toneladas, e as exportações, 27% menores, estimadas em 38 milhões de toneladas. Assim, os estoques, em janeiro/25, devem ser de 9,3 milhões de toneladas, abaixo das 10 milhões estimadas para 2022/23. Em termos mundiais, o USDA estimou, também em outubro, a produção 2023/24 em 1,21 bilhão de toneladas, 5% superior à de 2022/23, com destaques para as maiores colheitas nos Estados Unidos, na China, no Brasil e na Argentina.

INTERNACIONAL – Na CME Group (Bolsa de Chicago), os vencimentos futuros acumularam baixas, pressionados pelo avanço da colheita nos Estados Unidos, pela melhora do clima na Argentina em outubro e pela ampla oferta brasileira para exportação. Com isso, entre 29 de setembro e 31 de outubro, os contratos Dez/23 e Mar/24 avançaram leves 0,42% e 0,25%, fechando a US$ 4,7875/bushel (US$ 188,47/t) e US$ 4,93/bushel (US$ 194,08/t) no último dia. Nos Estados Unidos, a colheita alcançou 71% da área, de acordo com o relatório do USDA do dia 29, acima da média dos últimos cinco anos, de 66%. Na Argentina, a Bolsa de Cereales, em relatório divulgado no do dia 2, indicou que 23,4% da área havia sido semeada.