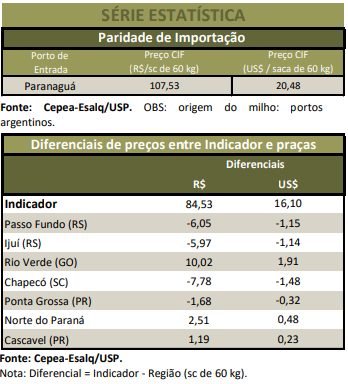

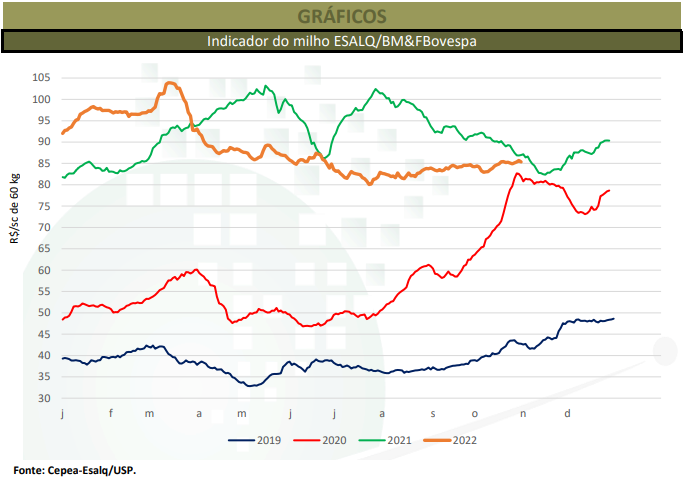

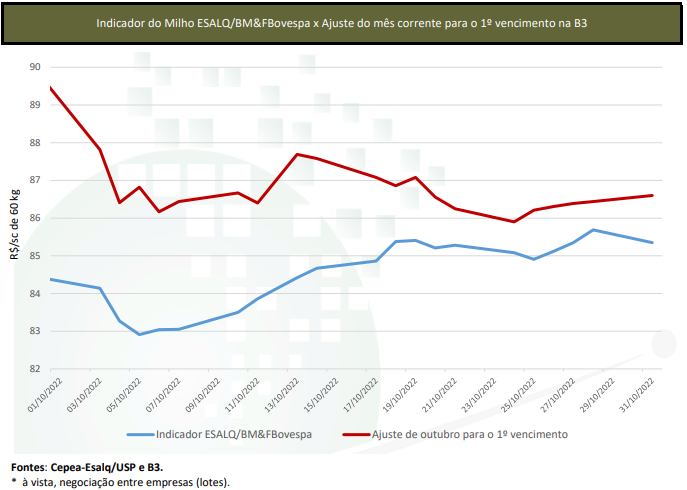

Os preços do milho encerraram outubro em alta, sustentados sobretudo pelas exportações aquecidas durante o mês. A demanda externa pelo cereal brasileiro esteve firme, com compradores atentos à redução da oferta na União Europeia e na China, onde as lavouras foram atingidas pela seca e há problemas com a logística, e aos embarques por meio do Mar Negro, devido ao aumento dos conflitos entre Rússia e Ucrânia. Além disso, na Argentina, a falta de chuvas no início do mês e as geadas no final do período também podem reduzir o potencial produtivo. No entanto, estimativas indicando boa produção na safra de verão e estoques confortáveis limitaram as elevações no mercado interno. Assim, no acumulado de outubro, o Indicador ESALQ/BM&FBovespa subiu 1,1%, fechando a R$ 85,35/saca de 60 kg no dia 31. A média mensal, de R$ 84,53/sc, aumentou 0,6% sobre a de setembro. Na média das regiões acompanhadas pelo Cepea, os valores acumularam altas de 0,7% no mercado de lotes (disponível) e de 0,6% no de balcão (ao produtor). Quando comparadas as médias mensais, os aumentos foram de 0,9% e de 0,2%, respectivamente. Na B3 (BVMF:B3SA3), os contratos fecharam o mês em queda, diante do fraco ritmo de negócios no spot. Deste modo, o vencimento Nov/22 cedeu 3,5%, fechando a R$ 86,60/sc de 60 kg no dia 31. Os contratos Jan/23 e Mar/23 apresentaram baixas de 3%, indo a R$ 91,52/sc de 60 kg, e de 1,7%, a R$ 95,39/sc de 60 kg, respectivamente.

PORTOS – A demanda internacional pelo cereal brasileiro esteve aquecida ao longo do mês, tanto para os negócios imediatos como para entregas futuras, cenário que elevou os preços nos portos. Os valores do milho estiveram mais atrativos que os registrados no interior, sustentados pelas valorizações do dólar e externa, pela colheita nos Estados Unidos, que seguiu em ritmo inferior ao registrado na temporada passada, de modo geral, e principalmente às preocupações com a escalada no conflito entre Rússia e Ucrânia, o que poderia atrapalhar as exportações de grãos pelo Mar Negro. No entanto, o ritmo de comercialização e o movimento de alta foram limitados pela desvalorização do dólar. No acumulado de outubro, houve desvalorização de 2,4% no porto de Paranaguá (PR), a R$ 88,21/saca de 60 kg, mas leve alta de 0,6% em Santos, a R$ 89,53/sc no dia 31. A moeda norte-americana se desvalorizou 3,8% de 30 de setembro a 31 de outubro, a R$ 5,174 no último dia do mês. As exportações brasileiras totalizaram 7,19 milhões de toneladas no mês, expressiva alta de 300% frente ao embarcado em outubro de 2021 (1,79 milhão de toneladas). Quanto às importações, representaram 69,7% do total registrado em out/2021, somando 503 mil toneladas, segundo a Secex. A expectativa é de que os embarques somem, até o final de janeiro/23, cerca de 37 milhões de toneladas, conforme estimativas da Conab. Para os próximos meses, a demanda externa pode seguir firme, devido à redução na produção de milho na União Europeia, que pode chegar a 54,9 milhões de toneladas, o menor volume em 15 anos, segundo dados da Comissão Europeia. Com isso, estima-se que as importações do bloco europeu somem 22 milhões de toneladas, podendo ser as maiores dos últimos quatro anos.

CAMPO – Apesar das chuvas durante boa parte de outubro, a semeadura registrou avanços em boa parte das regiões produtoras de safra verão, que chegou, até o dia 29 de outubro, a 39,9% da área nacional, segundo a Conab. Especificamente no Paraná, a semeadura somou 91% da área estimada, conforme dados da Seab/Deral do dia 31. No Rio Grande do Sul, segundo a Emater/RS, as lavouras de milho apresentaram ótimo desenvolvimento no final de outubro e já iniciaram o processo reprodutivo. O relatório do dia 3 indicou que 76% da área destinada ao plantio da primeira safra já foi semeada. Em São Paulo e Santa Catarina, os trabalhos de campo encerraram o mês em 12% e 85% da área estadual.

INTERNACIONAL – Os preços externos do milho encerraram o mês em alta, impulsionados pela valorização do petróleo, por preocupações com a oferta mundial, pelo menor ritmo de colheita nos EUA e por dados do USDA mostrando estoque abaixo do aguardado por agentes. Assim, o primeiro contrato na Bolsa de Chicago (CME Group) apresentou alta de 2,07% no acumulado de outubro, fechando a US$ 6,9150/bushel (US$ 272,23/t) no último dia do mês. O segundo e o terceiro vencimentos avançaram 1,86%, a US$ 6,9675/bushel (US$ 274,29/t), e 1,64%, a US$ 6,9575/bushel (US$ 273,90/t), respectivamente. Quanto à colheita, o USDA indicou que 76% das lavouras já haviam sido colhidas até o dia 31, atraso de 3 p. p. em relação à temporada anterior, mas 12 p.p. acima da média dos últimos anos, de 64%. Na Argentina, devido ao baixo volume de chuvas registrado na atual temporada, a semeadura está atrasada. Segundo a Bolsa de Cereales, até o dia 3 de novembro, 22,9% da área nacional havia sido semeada, 5,5 p.p. inferior ao desempenho do ano passado.