Os preços do milho recuaram na maior parte de novembro, voltando a avançar apenas na última semana do mês. Até a terceira semana, os valores foram pressionados pelo ritmo enfraquecido das exportações na atual temporada e pelo bom andamento da semeadura da safra verão. Além disso, compradores permaneceram afastados das negociações – na expectativa de continuidade das quedas –, enquanto os vendedores, com necessidade de liberar espaços nos armazéns, aceitavam negociar o cereal a preços mais baixos. Este contexto, somado às desvalorizações nos portos, pressionou o Indicador ESALQ/BM&FBovespa (região de Campinas, SP), que passou a operar pontualmente abaixo dos preços no porto e voltou ao menor patamar real desde setembro/2018 (deflacionamento pelo IGP-DI de out/21). Já no fim de novembro, as cotações subiram novamente, tanto nos portos quanto no interior do País. As altas nos portos de Santos (SP) e de Paranaguá (PR) e as chuvas abaixo da média para novembro afastaram vendedores do spot nacional, que ficaram à espera da intensificação das valorizações.

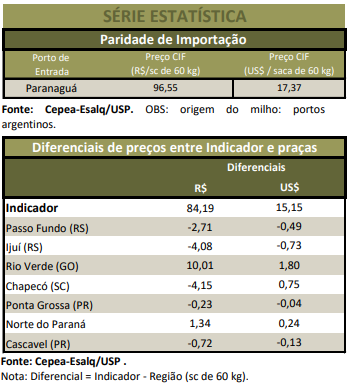

Apesar das altas no fim do mês, a média do Indicador em novembro, de R$ 84,19/sc de 60 kg, ficou 6,4% abaixo da de outubro; no acumulado do mês, o cenário também foi de queda, de 2,7%, com o Indicador ESALQ/BM&FBovespafechando a R$ 84,46/sc no dia 30. Na média das regiões acompanhadas pelo Cepea, entre 29 de outubro e 30 de novembro, os preços caíram 3,3% no mercado de lotes (negociações entre empresas) e 3,6% no de balcão (preços pagos ao produtor). As médias mensais de novembro fecharam 5,9% e 5,5% abaixo das de outubro.

PORTOS – Apesar das altas no início do mês, entre 29 de outubro e 30 de novembro, o cereal negociado no porto de Paranaguá (PR) se desvalorizou 1,6%, e em Santos (SP), 3,4%. Neste contexto, as exportações se mantiveram desaquecidas em novembro, somando 2,4 milhões de toneladas, praticamente a metade do embarcado no mesmo período de 2020 (4,7 milhões de toneladas), segundo a Secex. No acumulado da temporada (de fevereiro/21 a novembro/21), o Brasil exportou 14,72 milhões de toneladas de milho, 48% abaixo da quantidade escoada no mesmo período da temporada anterior. Por enquanto, a Conab estima que serão exportadas 20 milhões de toneladas, o que implica o envio de praticamente 5 milhões de toneladas entre dezembro e janeiro/22. Já as importações seguiram aquecidas. Em novembro/21, chegaram aos portos brasileiros 621 mil toneladas de milho, contra 209 mil toneladas em novembro/20. Na temporada, o Brasil importou 2,42 milhões de toneladas, muito mais que as 929 mil toneladas adquiridas no mesmo período da safra antrior.

CAMPO - Apesar da redução das chuvas ao longo de novembro e das consequentes preocupações dos produtores, o desenvolvimento das lavouras foi satisfatório na maior parte do mês. No Paraná, 67% das lavouras estavam na fase de desenvolvimento vegetativo; 26%, em floração; e 7%, em frutificação, segundo dados do dia 29 da Seab/Deral. Até o fim de novembro, estimativas indicavam produção de 4,19 milhões de toneladas, 35% acima da safra 2020/21. No Rio Grande do Sul, a semeadura estava na fase final. Segundo a Emater/RS, 88% da área estimada havia sido implantada até o fim do mês, avanço de 5 p.p. em relação à temporada anterior. De acordo com a Conab, até o dia 27, a semeadura havia alcançado 95% da área estimada para São Paulo, 99% em Minas Gerais e 96,8% em Santa Catarina. No Maranhão e na Bahia, os trabalhos de campo chegaram a 10% e 56% das respectivas áreas. Em Goiás, as atividades foram encerradas. Em Mato Grosso, a semeadura da soja no período ideal elevou as perspectivas para os trabalhos de campo envolvendo o cereal. Segundo o Imea (Instituto Mato-Grossense de Economia Agropecuária), 92% da área destinada ao milho deve ser implementada até o fim de fevereiro/22, o que pode favorecer a produtividade. Por enquanto, a produção mato-grossense é estimada pelo Imea em 39,57 milhões de toneladas, quase 7 milhões a mais que em 2020/21.

INTERNACIONAL – Na Argentina, a semeadura de milho seguiu em ritmo lento em novembro, visto que o baixo volume de chuvas dificultou os trabalhos de campo. Com progresso de apenas 3 p.p. no mês, o país finalizou novembro com 31,1% da área nacional semeada, conforme relatório da Bolsa de Cereais. Na Bolsa de Chicago (CME Group), os vencimentos recuaram no acumulado do mês. A pressão veio do bom ritmo da colheita nos Estados Unidos, das estimativas indicando que os estoques mundiais podem ser maiores ao final da temporada 2021/22 e de preocupações quanto à nova variante de covid-19, que pode reduzir a demanda pelo cereal. O contrato Dez/21 caiu leve 0,22% entre 29 de outubro e 30 de novembro, fechando a R$ 5,67/bushel (US$ 223,21/t) no dia 30. O vencimento Mar/22 cedeu 1,52%, indo para US$ 5,675/bushel (US$ 223,41/t). Quanto à colheita, segundo o USDA, 85% da safra de milho havia sido retirada até o dia 28, acima da média de 79% dos últimos cinco anos. Para os estoques mundiais finais da safra 2021/22, o USDA elevou as estimativas, devido aos aumentos dos estoques brasileiro e chinês. Para a safra 2021/22, o USDA estima produção mundial de 1,2 bilhão de toneladas, aumento de 0,5% em relação ao relatório de outubro. Essa alta está atrelada à possibilidade de maior produção na Argentina, União Europeia e nos Estados Unidos.