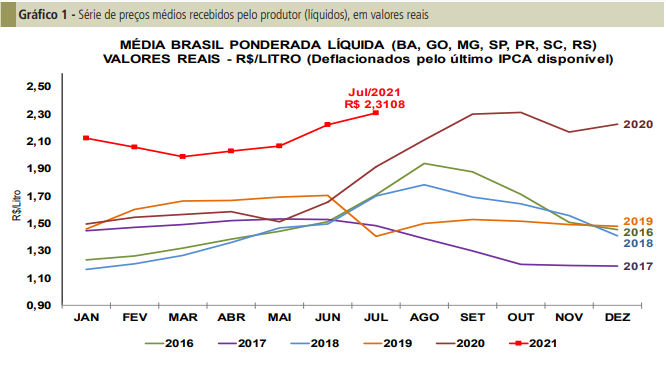

Sazonalmente, o período de julho a setembro é marcado pela transição da produção leiteira. São os meses finais que marcam a entressafra, e, a partir de então, com o avanço das culturas de inverno e retorno da primavera, a produção tende a se recuperar – o que, por sua vez, acaba limitando o movimento de valorização do leite ao produtor. Assim, o terceiro trimestre é um período delicado para os agentes do setor lácteo, que precisam alinhar suas expectativas, pois os fatores de oferta, em transição, alteram o equilíbrio com a demanda. E, dependendo dos contextos econômico e climático, esse cenário pode ficar ainda mais instável. E foi o que aconteceu neste ano. Em julho, agentes consultados pelo Cepea sinalizaram que, mesmo com oferta limitada no campo, o preço do leite captado naquele mês e pago ao produtor em agosto poderia se estabilizar, fundamentados na frágil demanda. Vale lembrar que o preço do leite captado em junho e pago ao produtor em julho atingiu R$ 2,3108/litro na “Média Brasil” líquida, recorde real (dados deflacionados pelo IPCA de jun/21) da série histórica do Cepea, iniciada em 2005.

Essa expectativa de estabilidade para agosto fugia do movimento sazonal tipicamente observado nas cotações, mas que fazia sentido quando analisado o complexo processo de formação de preços no campo. Pesquisas realizadas pelo Cepea com o apoio da OCB mostraram recuo dos preços dos derivados lácteos em julho. Com cotações elevadas e com o menor poder de compra do consumidor, a demanda por lácteos se desaqueceu. Somado a isso, os maiores volumes de lácteos importados nos últimos meses diminuíram a forte competição entre indústrias pela compra de leite no mercado spot nacional (leite negociado entre indústrias) em julho. A pesquisa do Cepea mostrou que, em Minas Geais, o leite spot registrou média de R$ 2,52/litro em julho, queda de 9,4% frente a junho.

Naquele momento, a demanda fragilizada se tornava o fator mais relevante a influenciar os preços: freava o repasse da valorização da matéria-prima ao consumidor e forçaria, em última instância, uma redução das margens da indústria e dos pecuaristas. No entanto, mesmo com os resultados negativos do mercado de lácteos em julho, a indústria não deve conseguir impor queda de preços no campo. Pesquisas ainda em andamento do Cepea apontam que, na média, a valorização do leite captado em julho e pago ao produtor em agosto pode chegar a 3%. O clima adverso e as recentes geadas intensificaram a restrição de oferta entre julho e agosto aumentando a insegurança dos agentes em relação aos volumes de captação. As indústrias, focadas em manter seus market-shares, acirraram a competição pela compra de matéria- -prima, estimulando, via preço, o ajustamento da oferta.

A elevação dos preços no campo, no entanto, não tem sido suficiente para garantir aumento de rentabilidade, tendo em vista a forte pressão dos custos, especialmente neste momento em que o clima desfavorece a atividade leiteira. De modo geral, as geadas prejudicaram a alimentação do rebanho, visto que causaram o crestamento (queima da parte vegetativa) das pastagens e diminuíram consideravelmente a qualidade da alimentação volumosa, que já vinha limitada devido ao tempo seco. Vale mencionar que as geadas também provocam danos à aveia, forragem de inverno bastante utilizada no Sul do Brasil nesta época. Com a alimentação volumosa prejudicada, a atividade fica mais dependente do concentrado, que também vem registrando custos altos por conta da valorização dos grãos. O encarecimento dos grãos também está atrelado ao clima adverso no Brasil e nos Estados Unidos e também à demanda aquecida. Ademais, a produção de volumoso ficou mais cara, já que o dólar elevado também impactou os preços de adubos e corretivos.