Por enquanto, estamos todos falando de inflação, preocupados com o almoço de amanhã, e tem que ser assim mesmo.

Os problemas de curto prazo importam muito, pois precisamos sobreviver antes de qualquer outro planejamento racional.

Essa é a principal lição do macroeconomista John Maynard Keynes: a morte garantida em longo prazo, caso o curto prazo não seja levado a sério.

Já o Keynes investidor – extremamente bem-sucedido, aliás – gostava de mirar alguns passos à frente.

Em sua tomada de decisão financeira, ele pensava: quando os assuntos do jornal de hoje se tornarem velhos, quais manchetes os substituirão?

Não é uma pergunta meramente curiosa, porque dá para ganhar dinheiro grande se ela vier acompanhada de respostas inteligentes.

Para combinar o Keynes macroeconomista com o Keynes investidor, dois debates de enormes proporções macro-financeiras hoje permeiam tacitamente as discussões cotidianas sobre juros, inflação e PIB.

O primeiro deles diz respeito à trajetória de convergência dos juros de equilíbrio global: quando toda essa bagunça passar, eles serão mais parecidos com 0% (japanização do mundo) ou serão mantidos em níveis nominais e reais positivos, de modo a evitar novas desordens?

Quanto ao segundo debate, endereça uma eventual mudança na forma geométrica dos drawdowns. Graças à capacidade de reação (rápida e intensa) das versões modernas de políticas monetária e fiscal, sobretudo após os aprendizados de 2008-09, não teríamos mais drawdowns tão profundos quanto os de antigamente.

Ambos os debates são legítimos, correlacionados, e devemos saber respeitar posições a favor e contra as hipóteses apresentadas.

Um mesmo conjunto de evidências vindas do próprio mercado é usado em prol de uma ou outra argumentação, conforme a elasticidade interpretativa.

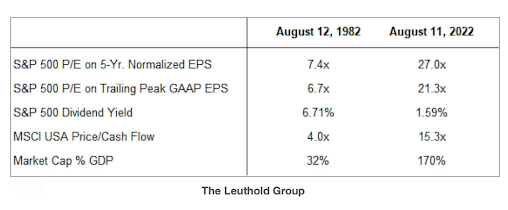

A tabela abaixo resume métricas tradicionais de valuation de Bolsa americana para duas épocas bem distintas, na sequência de bear markets importantes.

Uns dirão que o exagero dos múltiplos de 2022 segue corroborando um duro ajuste adicional: estamos voltando a acelerar o carro pouco antes do desfiladeiro.

Outros dirão que se trata de uma revisão estrutural, adequada a um novo mundo de aderência assintótica a juros mínimos, escalabilidade e grandes disrupções tecnológicas.

Keynes diria: "The difficulty lies not so much in developing new ideas as in escaping from old ones.”

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Keynes Macro x Keynes Investidores: Qual é o Mundo Que Nos Aguarda Logo à Frente?

Publicado 18.08.2022, 13:32

Keynes Macro x Keynes Investidores: Qual é o Mundo Que Nos Aguarda Logo à Frente?

Últimos comentários

Carregando o próximo artigo...

Instale nossos aplicativos

Divulgação de riscos: Negociar instrumentos financeiros e/ou criptomoedas envolve riscos elevados, inclusive o risco de perder parte ou todo o valor do investimento, e pode não ser algo indicado e apropriado a todos os investidores. Os preços das criptomoedas são extremamente voláteis e podem ser afetados por fatores externos, como eventos financeiros, regulatórios ou políticos. Negociar com margem aumenta os riscos financeiros.

Antes de decidir operar e negociar instrumentos financeiros ou criptomoedas, você deve se informar completamente sobre os riscos e custos associados a operações e negociações nos mercados financeiros, considerar cuidadosamente seus objetivos de investimento, nível de experiência e apetite de risco; além disso, recomenda-se procurar orientação e conselhos profissionais quando necessário.

A Fusion Media gostaria de lembrar que os dados contidos nesse site não são necessariamente precisos ou atualizados em tempo real. Os dados e preços disponíveis no site não são necessariamente fornecidos por qualquer mercado ou bolsa de valores, mas sim por market makers e, por isso, os preços podem não ser exatos e podem diferir dos preços reais em qualquer mercado, o que significa que são inapropriados para fins de uso em negociações e operações financeiras. A Fusion Media e quaisquer outros colaboradores/partes fornecedoras de conteúdo não são responsáveis por quaisquer perdas e danos financeiros ou em negociações sofridas como resultado da utilização das informações contidas nesse site.

É proibido utilizar, armazenar, reproduzir, exibir, modificar, transmitir ou distribuir os dados contidos nesse site sem permissão explícita prévia por escrito da Fusion Media e/ou de colaboradores/partes fornecedoras de conteúdo. Todos os direitos de propriedade intelectual são reservados aos colaboradores/partes fornecedoras de conteúdo e/ou bolsas de valores que fornecem os dados contidos nesse site.

A Fusion Media pode ser compensada pelos anunciantes que aparecem no site com base na interação dos usuários do site com os anúncios publicitários ou entidades anunciantes. A versão em inglês deste acordo é a versão principal, a qual prevalece sempre que houver alguma discrepância entre a versão em inglês e a versão em português.

Antes de decidir operar e negociar instrumentos financeiros ou criptomoedas, você deve se informar completamente sobre os riscos e custos associados a operações e negociações nos mercados financeiros, considerar cuidadosamente seus objetivos de investimento, nível de experiência e apetite de risco; além disso, recomenda-se procurar orientação e conselhos profissionais quando necessário.

A Fusion Media gostaria de lembrar que os dados contidos nesse site não são necessariamente precisos ou atualizados em tempo real. Os dados e preços disponíveis no site não são necessariamente fornecidos por qualquer mercado ou bolsa de valores, mas sim por market makers e, por isso, os preços podem não ser exatos e podem diferir dos preços reais em qualquer mercado, o que significa que são inapropriados para fins de uso em negociações e operações financeiras. A Fusion Media e quaisquer outros colaboradores/partes fornecedoras de conteúdo não são responsáveis por quaisquer perdas e danos financeiros ou em negociações sofridas como resultado da utilização das informações contidas nesse site.

É proibido utilizar, armazenar, reproduzir, exibir, modificar, transmitir ou distribuir os dados contidos nesse site sem permissão explícita prévia por escrito da Fusion Media e/ou de colaboradores/partes fornecedoras de conteúdo. Todos os direitos de propriedade intelectual são reservados aos colaboradores/partes fornecedoras de conteúdo e/ou bolsas de valores que fornecem os dados contidos nesse site.

A Fusion Media pode ser compensada pelos anunciantes que aparecem no site com base na interação dos usuários do site com os anúncios publicitários ou entidades anunciantes. A versão em inglês deste acordo é a versão principal, a qual prevalece sempre que houver alguma discrepância entre a versão em inglês e a versão em português.

© 2007-2025 - Fusion Media Limited. Todos os direitos reservados.