Na quarta-feira, dia 25, foi oficialmente o fim das minhas férias. Peguei uma semana e meia e fui viajar com o meu marido para comemorar nossos 7 anos de casados.

Fizemos um passeio muito romântico nas ilhas gregas, regado a muito vinho, azeite, yogurt e mel.

A viagem foi maravilhosa. Ruim foi ter que voltar.

Eu queria mesmo era decretar que, a partir daquele momento, só trabalharia online, com reuniões com vista para o Mediterrâneo.

Mas você bem sabe, querer não é poder. Tanto me faltam os recursos quanto a disponibilidade de tempo.

Adoramos pensar no mundo ideal e como gostaríamos que as coisas fossem ou como elas deveriam ser. Mas a realidade vem um abismo depois e não deixa que nós nos enganemos.

Aposto que você, investidor, gostaria que suas ações só subissem. Ou que sua renda fixa não tivesse marcação a mercado. Ou que seus fundos imobiliários sempre refletissem o valor justo dos imóveis. Ou que os gestores dos seus fundos nunca errassem.

Mas tanto no mercado quanto na vida, querer não é poder.

Tem um tal de Banco Central, por exemplo, que está louco para parar o ciclo de alta da Selic. O sonho é antigo e os argumentos são todos válidos.

“Já subimos muito; os efeitos são defasados; os choques são temporários”... e por aí vai.

Eis que chega um dado de inflação e mostra para o BC que ele não deveria ter vontades, mas apenas seguir o regime de metas.

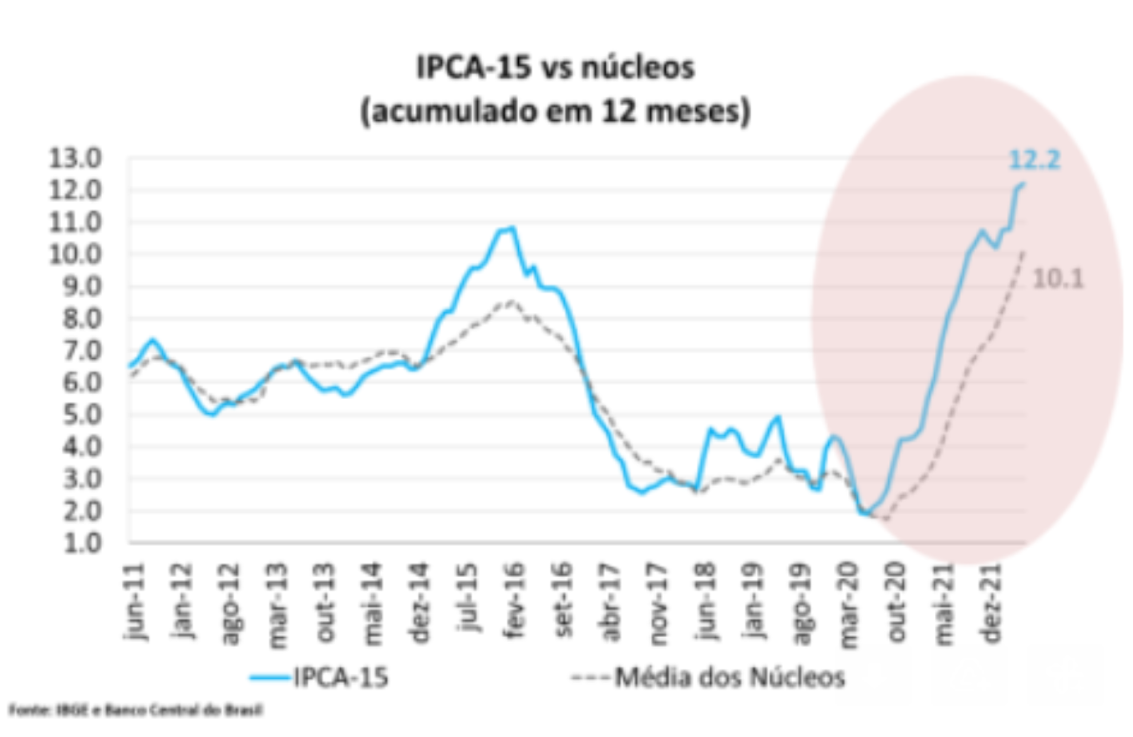

O último IPCA-15 mostrou uma alta de +0,59 por cento, enquanto o mercado esperava uma alta de +0,45. A surpresa negativa ficou longe de ser a pior notícia.

O número por dentro foi realmente ruim. Ou seja, mesmo quando retiramos os índices mais voláteis e menos impactados pela política monetária, a coisa está feia.

Fonte: Dan Kawa

Os núcleos seguiram subindo e se encontram em níveis mais elevados que em 2015.

Fonte: Asa Investments

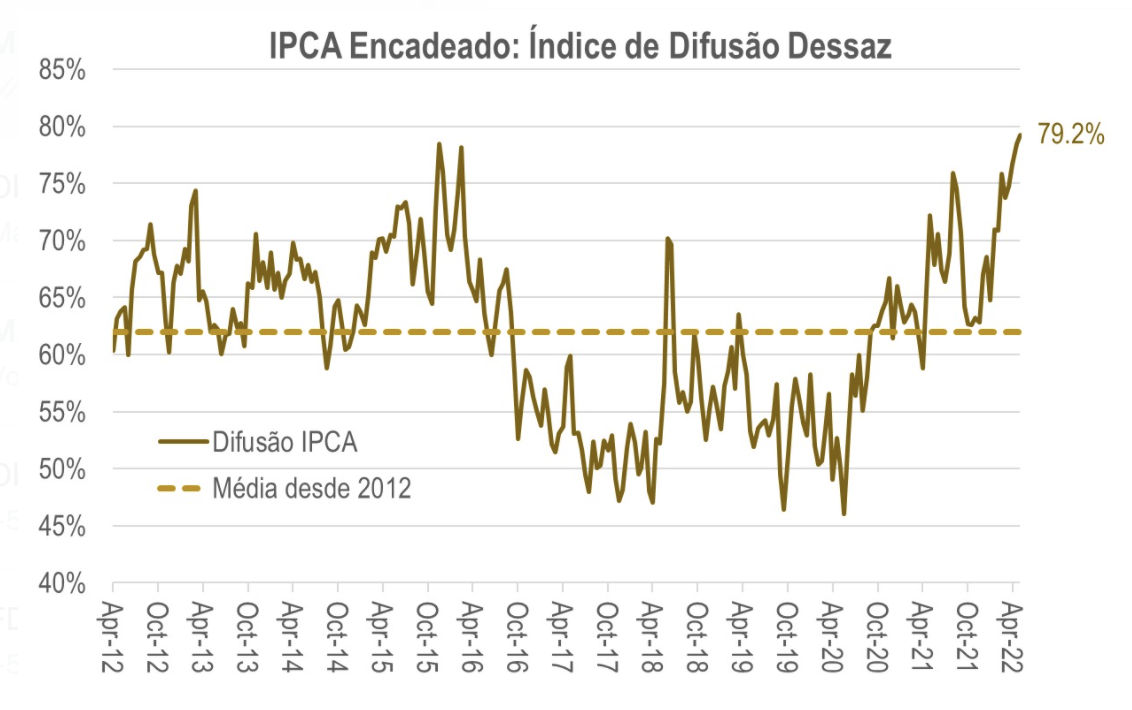

A difusão, que mostra o percentual de itens do IPCA que estão subindo, está também nas máximas, com quase 80 por cento dos itens em aceleração.

Ou seja, nada indica que temos uma situação de choque isolado em um determinado item. A alta é claramente disseminada em todas as categorias.

Nesse contexto, o Banco Central pode querer o que ele quiser, mas a realidade não irá permitir que ele pare o ciclo de alta em +12,75 por cento ao ano.

Ele terá que prosseguir até que esses núcleos deem sinal de arrefecimento.

Além disso, a persistência da inflação demandará também uma persistência da política monetária contracionista. Não será razoável pensar em cumprimento da meta de inflação de 2022, tampouco de 2023.

Nunca, na história, tivemos uma desinflação tão agressiva como esta que está sendo projetada pelo modelo do BC e até mesmo pelo Focus.

Poderemos começar a pensar no centro da meta lá para 2024.

Até lá, esqueça qualquer ideia de queda relevante nas taxas de juros. A persistência da inflação demanda persistência da autoridade monetária, ainda mais em um cenário de desancoragem das expectativas.

É por isso que quando eu olho alguém dizer que está com pressa de aplicar em prefixados e ganhar com marcação a mercado, lembro de mim mesma não querendo voltar de férias.

Até quero, mas... não vai rolar...

Isso fica de aprendizado para todos nós: não olhe para o que a autoridade fala. Para quando ela diz que vai terminar o ciclo. Olhe para os dados. Eles são os juízes.

Da mesma forma, não olhe para o Banco Central americano ou para o mercado de juros americano dizendo que vai levar a taxa de juros para o neutro (em torno de +3 por cento) e isso vai controlar uma inflação de +8,3 por cento.

É desejo, é torcida, mas não é economia.

Eu sigo olhando para os dados. Eles que vão me dizer a hora de parar. Eles que vão coordenar as mudanças na minha carteira de investimentos.

Abraços