A remuneração dos sócios é uma das principais estratégias adotadas pelas empresas para recompensar seus acionistas pelo investimento realizado no negócio. Nesse contexto, uma prática comum é o pagamento de JCP (Juros sobre Capital Próprio), uma modalidade de remuneração que permite às empresas remunerar os investidores utilizando parte do capital próprio da companhia.

Sócios e Acionistas

Antes de tudo, vamos estabelecer uma definição conceitual para a figura do sócio e do acionista, que são os principais interessados na remuneração advinda tanto dos dividendos quanto do JCP. Sócio é a denominação que recebe cada uma das partes em um contrato de sociedade, sendo o indivíduo ou entidade que participa ativamente nos negócios, compartilhando responsabilidades, riscos e, claro, os resultados. Por outro lado, o acionista é um tipo específico de sócio em empresas que adotam a estrutura de sociedade anônima. Os acionistas detêm ações da empresa, representando sua participação no capital social e conferindo direitos e deveres específicos.

Tipos de Remuneração

Vamos agora explorar algumas das formas de remuneração de sócios e acionistas previstas na legislação brasileira. Inicialmente, temos o pró-labore, utilizado para remunerar sócios, diretores ou administradores, em contrapartida à prestação efetiva de serviços à empresa. Como o próprio termo sugere, "pelo trabalho", essa modalidade busca reconhecer o esforço direto do sócio na condução dos negócios e é geralmente fixada em assembleia ou contrato social (art. 1.071, caput IV, inciso IV), considerando a comparabilidade das funções desempenhadas e os padrões de mercado para cargos similares.

Na esfera do mercado de capitais, uma prática de remuneração amplamente reconhecida é a distribuição de lucros por meio de dividendos. Esses proventos representam uma parcela dos ganhos apurados por uma sociedade, destinada aos acionistas ao término do exercício social. De acordo com a Lei 6.404/76, os acionistas têm o direito de receber, como dividendo obrigatório, pelo menos a quantia estabelecida no estatuto da empresa.

É importante ressaltar que a distribuição de lucros não pode ocorrer caso existam prejuízos acumulados, sendo necessário deduzir essas perdas e a provisão para o Imposto de Renda antes de qualquer pagamento. Se, porventura, houver prejuízo no exercício em questão, este será absorvido pelos lucros acumulados (se a legislação permitir a existência dessa conta para a classificação societária em questão), reservas de lucros e pela reserva legal, nessa ordem.

Existem outros tipos de remunerações, como as remunerações indiretas, que são menos impactantes em um contexto mais amplo.

Juros sobre Capital Próprio (JCP)

O JCP foi instituído pelo art. 9º da Lei nº 9.249/95, com o objetivo de equiponderar o fim da correção monetária dos Balanços, prática que, até então, era permitida. Essa iniciativa teve o propósito de ajustar as formas de remuneração dos sócios e acionistas, introduzindo uma alternativa que se alinha aos princípios contábeis e às mudanças nas normativas fiscais. A partir do ano seguinte, o JCP passou a integrar o ferramental das organizações para o aprimoramento do planejamento tributário, uma vez que ele é dedutível para fins do cálculo do IRPJ e CSLL.

De maneira concisa, o JCP é uma compensação financeira destinada aos sócios e acionistas de uma empresa, proporcionada em função do capital investido. Ela não é obrigatória nas empresas de capital aberto, diferentemente dos dividendos, sendo o seu efetivo pagamento objeto de deliberação da assembleia ou inicialmente determinado no estatuto da empresa. Na sua concepção, houve uma aproximação do JCP com os dividendos, possibilitando que as empresas adotem esse formato de remuneração para atender aos requisitos de distribuição obrigatória de dividendos. Isso cria uma flexibilidade para as empresas estruturarem a remuneração aos sócios de maneira alinhada com suas estratégias financeiras e operacionais, uma vez que consideramos a sua dedutibilidade já citada anteriormente.

Para efetuar o pagamento de JCP, é imprescindível que haja lucros, calculados antes da subtração dos juros, ou que existam lucros acumulados e reservas de lucros, em quantia igual ou superior ao valor correspondente a duas vezes os juros a serem pagos. Assim como as condições estabelecidas para o pagamento de dividendos, as condições delimitadas para o pagamento de Juros sobre Capital Próprio (JCP) visam assegurar a sustentabilidade desses pagamentos. Tais condições são fundamentais para garantir que a empresa possua a solidez financeira necessária antes de realizar a remuneração aos sócios e acionistas.

O art. 9º da Lei nº 9.249/95 é imperativo ao definir que a remuneração, no caso de Juros sobre Capital Próprio (JCP), deve ser calculada a partir das contas do Patrimônio Líquido da empresa. Além disso, há uma limitação estabelecida, vinculando a remuneração à variação da Taxa de Juros de Longo Prazo (TJLP), divulgada pelo Banco Central do Brasil.

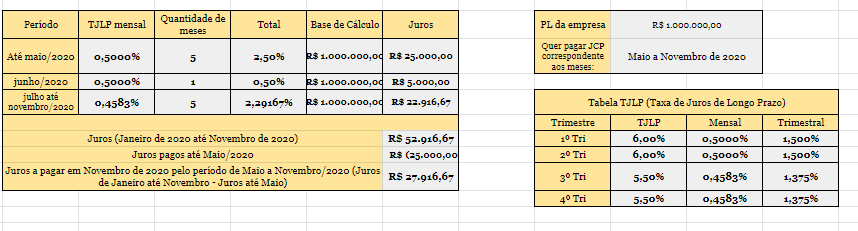

(Demonstração da sistemática de pagamento do JCP. Fonte: autor)

Outro aspecto relevante a ser considerado no contexto do Juros sobre Capital Próprio (JCP) são as restrições impostas à sua dedutibilidade. Para que o valor do JCP seja passível de dedução no cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), ele não pode ultrapassar 50% do maior entre os seguintes valores: I) o lucro líquido correspondente ao período de apuração após a CSLL; ou II) os saldos acumulados e reservas de lucros de períodos anteriores. Essa limitação busca estabelecer critérios claros para garantir que a dedução do JCP não comprometa de forma excessiva a base de cálculo desses impostos, mantendo o equilíbrio entre a remuneração aos sócios e acionistas e a contribuição fiscal da empresa.