Indo direto ao ponto

Acredito que a relação risco e retorno das ações da XP é favorável, pois há um forte crescimento anual de 50% nos lucros da empresa até 2023. Tal crescimento é decorrente da vantagem competitiva proporcionada pelo modelo de negócios da XP.

O múltiplo preço/lucro mais caro no curto prazo mais do que vai compensar o forte crescimento de lucros da XP no futuro.

Você tem conta aberta em corretora no exterior?

Antes de começar, eu tenho duas notícias para você, investidor brasileiro. Uma delas é boa. A outra, nem tanto.

A primeira notícia, não tão boa, é que será muito difícil para você fazer seu pedido de reserva no IPO da XP. Você, provavelmente, só poderá comprar ações da XP quando elas começarem a ser negociadas na Nasdaq.

A outra notícia, a boa, é que está mais do que na hora de você abrir uma conta em uma corretora de valores dos Estados Unidos para começar a investir em ativos no Exterior.

Motivos de a XP ter escolhido a Nasdaq e não a B3

Sendo a XP brasileira e pioneira no mercado de capitais do Brasil, qual a razão de abrir seu capital nos Estados Unidos, assim deixando que pouquíssimos de seus 1,5 milhão de clientes no Brasil participem do IPO?

A minha resposta, mais intuitiva, é que talvez o Brasil esteja ficando pequeno para a XP. A empresa pode estar pensando em uma segunda onda no processo de democratização dos investimentos. Afinal, só uma pequena parcela (menos de 5%) dos brasileiros investe no Exterior.

Além disso, a companhia deverá ter precificação mais adequada em um mercado de capitais mais desenvolvido e estruturado, como é o caso do mercado dos Estados Unidos.

Visão geral da XP

A XP é a maior e mais independente plataforma digital de serviços e produtos financeiros do Brasil. A companhia tem cerca de 1,5 milhão de clientes. Ela oferece cerca de 600 diferentes produtos financeiros. Seu total de ativos custodiados, no fim do terceiro trimestre deste ano, era de R$ 350 bilhões.

Modelo de negócios

O modelo de negócios da companhia possibilita um alto retorno sobre o capital investido por ter poucos ativos físicos (asset-light) e desfrutar de alta escalabilidade, com foco na diversificação de clientes interessados em investir no Brasil e no Exterior.

Vantagens competitivas

A principal vantagem competitiva da XP é o efeito rede: a empresa foi pioneira no desenvolvimento de sua plataforma digital proprietária, aberta e com amplo uso de tecnologia. Assim, tudo isso lhe permite oferecer 600 produtos para investidores por meio de cerca de 5,9 mil escritórios de agentes autônomos de investimentos, possibilitando a democratização dos investimentos para as pessoas físicas no Brasil.

O poder da marca (XP, Rico e Clear) e o pioneirismo na oferta de serviços financeiros no Brasil, com a introdução do conceito de “supermercado financeiro” para investidores, confere uma vantagem competitiva adicional.

Alta eficiência operacional e liderança de mercado

O negócio é majoritariamente online e realizado por meio de aplicativos de celular, fato que possibilita uma eficiência operacional elevada.

A distância para o segundo colocado em termos de participação de plataformas digitais é enorme. Tal distância é devida ao tamanho da XP e ao nível de oferta de produtos financeiros de terceiros.

Estratégia digital

A companhia é muito eficiente em sua estratégia digital, com baixo Custo de Aquisição de Clientes (CAC), o qual fica bem abaixo do “valor financeiro da vida do cliente” (LTV). Em suma, as receitas provenientes dos clientes superam – e muito – o custo de aquisição do cliente.

A relação entre LTV/CAC está em 13 vezes, ou seja, a receita gerada pelo cliente durante toda sua vida de relacionamentos com a XP supera seu custo de aquisição em 13 vezes.

Qualidade do serviço

A qualidade do serviço prestado pela XP pode ser medida pelo “Net Promoting Score” (NPS), nota que os clientes usuários da plataforma (sites e aplicativos) conferem à XP. Sua avaliação neste sistema é de 71 pontos em uma escala de 0 a 100, uma alta avaliação de experiência dos seus usuários.

Condições da oferta

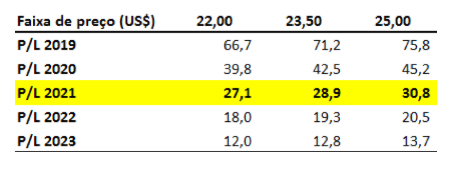

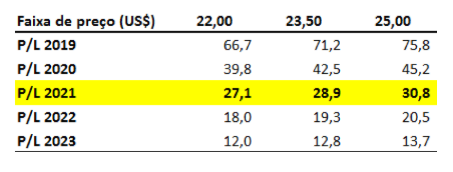

Na faixa média do intervalo de preço de US$ 23,50 por ação (US$ 21-25), o valor da oferta deverá ficar no intervalo de US$ 1,8 bilhão a US$ 2,1 bilhões, considerando todo o lote adicional da oferta secundária, com valor de mercado na faixa de US$ 12,1 bilhões a US$ 13,8 bilhões (R$ 51,6 bilhões a R$ 58,6 bilhões, considerando o dólar a R$ 4,25).

Múltiplo preço/lucro

As projeções da Levante apontam para um lucro líquido recorrente de R$ 1,3 bilhão em 2020 e de R$ 1,9 bilhão em 2021, crescimento suportado pelo forte crescimento dos ativos sob custódia, pelo cross-selling de produtos e pela eficiência do canal digital de distribuição de produtos.

O múltiplo preço/lucro 2021 projetado da XP é de 29x, comparado ao múltiplo do Banco BTG (SA:BPAC11) de 12,4x na B3.

Preço justo das ações da XP

O valor de mercado justo da XP seria, assumindo um múltiplo preço/lucro projetado de 20x em 2023, de R$ 85,9 bilhões, um potencial de valorização de 46% sobre o preço topo da oferta de US$ 25 por ação, com retorno composto anual médio (CAGR) de 10% ao ano de 2019 a 2023.

A Levante tem projeção de longo prazo de lucro líquido para a XP: R$ 4,3 bilhões em 2023.

Conclusão

A XP é a pioneira no mercado de plataformas digitais de produtos de investimentos, com participação de mercado de cerca de 5% do total de ativos sob custódia – e isso em um mercado que é 93% dominado pelos cinco maiores bancos brasileiros. A vantagem competitiva da empresa é bastante grande: a XP é cerca de 8x a 10x maior do que o segundo colocado de plataformas digitais no Brasil.

Não fique de fora do IPO da XP

Uma alternativa para investir no IPO da XP é comprar ações do banco Itaú (SA:ITUB4) e/ou da Itaúsa (SA:ITSA4) na B3, pois o valor de mercado da XP ainda não está totalmente no preço das ações do Itaú/Itaúsa.

O banco Itaú Unibanco (SA:ITUB4) tem 49,99% de participação no capital da XP (antes da oferta), com valor de mercado da participação na XP de R$ 29,3 bilhões, equivalente a 8% do valor de mercado do Itaú – R$ 3,00 por ação (ITUB4).

A Itaúsa (SA:ITSA4) tem indiretamente 18,73% de participação na XP (antes da oferta), com valor de mercado da participação na XP de R$ 11 bilhões, equivalente a 9,8% do valor de mercado da Itaúsa – R$ 1,30 por ação (ITSA4).