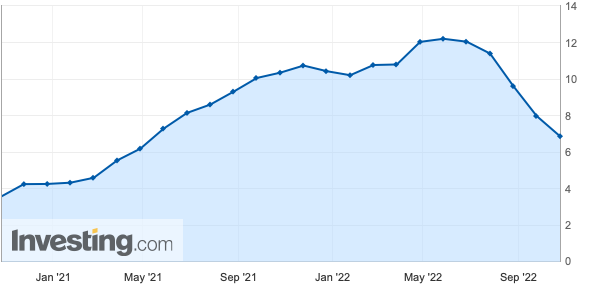

Após dois meses de deflação no IPCA-15, outubro registrou avanço de preços em 0,16% na passagem do mês, avançando 4,80% no ano e 6,85% em doze meses, ante os 7,96% dos 12 meses imediatamente anteriores. Ou seja, seguimos no processo de desinflação no país iniciado em junho deste ano.

Fonte: Investing - IPCA acumulado de 12 meses

Sob um olhar dos dados que nos mostram se a inflação segue uma tendência positiva, difusão e núcleos avançaram, porém, o mercado de juros respondeu, em um primeiro momento, com queda nas expectativas futuras, especialmente para os vértices intermediários. O motivo: a inércia inflacionária tem perdido força na economia brasileira.

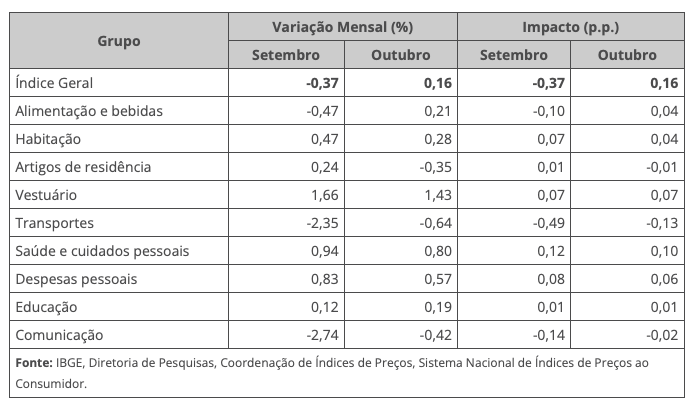

Interpretando os dados dos indicadores descritos acima, a média dos núcleos avançou para 0,47% m/m, impactado negativamente pela aceleração em serviços, que avançou 0,80% no mês, com destaque para as passagens aéreas, inflação de 28,17%, aceleração em relação a setembro, quando apresentou inflação de 8,20%. Além disso, a difusão avançou de 59,95% para 62,67%, em outras palavras, mais itens da cesta de inflação ao consumidor subiram de preços na passagem do mês.

Na interpretação dos dados, o que podemos averiguar é a resiliência da atividade econômica neste último trimestre do ano, explicada especialmente pelo consumo das famílias frente a distribuição do Auxílio Brasil somado à continuidade de melhora do mercado de trabalho e o processo de desinflação, aumentando a disponibilidade na renda das famílias.

No balanço de riscos quando olhamos para a inflação futura, podemos levantar os riscos de uma pressão de demanda das famílias, contudo, a melhora nos gargalos produtivos tende a menores pressões na inflação ao produtor e, com a expectativa melhor para a próxima safra, a inflação dos alimentos pode resultar em uma inflação mais baixa. Ou seja, os riscos para a inflação prospectiva são baixistas.

Assim, os dados da prévia da inflação de hoje condizem com uma atividade econômica que segue seu curso de recuperação, com a inflação de serviços como protagonista desse resultado. Ainda assim, o que se espera é que o processo de desinflação no país siga seu curso ao longo dos próximos meses, o que consequentemente fortalece a tese de manutenção da Selic nos próximos dois trimestres, pelo menos.