Conforme prometido, neste último artigo da série, veremos a liquidez por outro aspecto importante: o ciclo operacional, ou seja, a soma do prazo de estocagem e do prazo que a empresa leva para receber de seus clientes. Então, uma empresa que vende à vista e trabalha Just-in-Time, tem ciclo operacional igual a zero. Ou seja, se o ativo circulante de uma empresa é função do tamanho do seu ciclo operacional, sua liquidez corrente também o será.

Podemos, ainda, estender um pouco mais nossa análise sobre o passivo circulante e imaginarmos que, para a nossa empresa, o único passivo circulante relevante seja a conta fornecedores. Lembrando que as nossas contas a pagar nada mais são que as contas a receber de nossos fornecedores, seu montante dependerá do volume de compras que fazemos e do prazo que levamos para pagá-las. Logo, quão maior o produto entre estas duas grandezas, maior será o passivo circulante

Vejamos então: quão maior for o ciclo operacional, maior será o ativo circulante da empresa. Por outro lado, quão maior for o prazo de pagamento aos fornecedores, maior será o passivo circulante. Então, sabendo que o ciclo financeiro (ou cash gap se você preferir o anglicismo) é a diferença entre o ciclo operacional e o prazo de pagamento de compras, quão maio ele for, maior será a diferença entre o ativo circulante e o passivo circulante e, portanto, maior será a liquidez corrente da empresa.

Em outras palavras, a principal variável determinante da liquidez corrente é o ciclo financeiro. Assim, empresas que levam mais tempo entre a pagar seus fornecedores e receber de seus clientes (uma outra definição para ciclo financeiro) apresentam maiores índices de liquidez corrente. Sob o enfoque que acabamos de apresentar, a liquidez corrente, de modo diferente do que se costuma apontar como gabarito nas provas de Contabilidade dos concursos, não está relacionada com a capacidade que uma empresa possui de honrar suas dívidas de curto prazo.

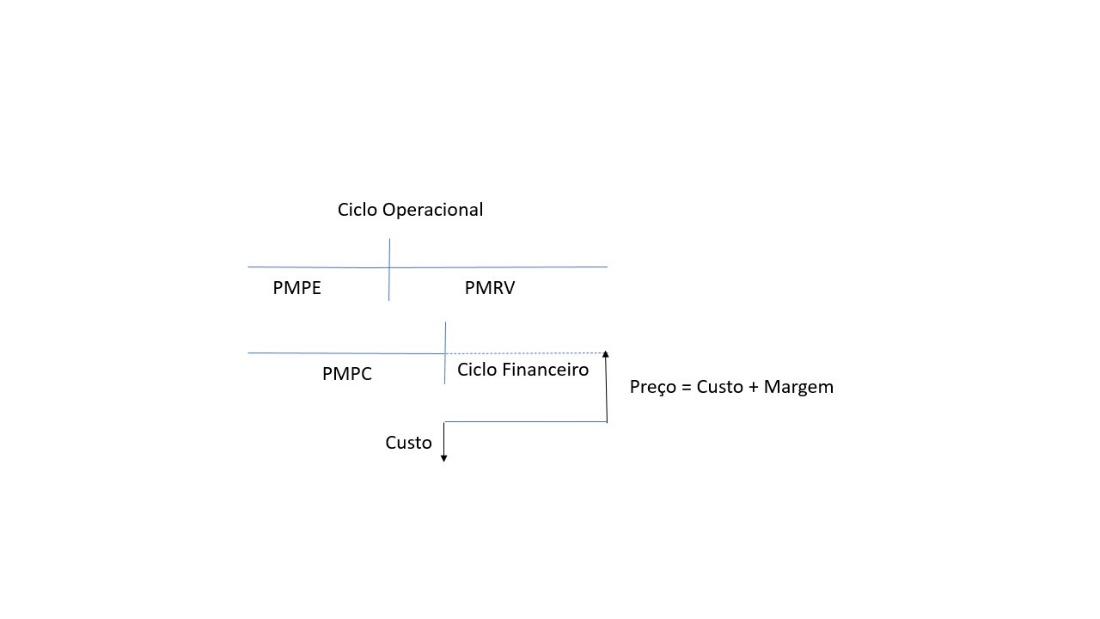

Como uma imagem vale mais que mil palavras, vejamos esquematicamente:

Na figura a seguir você vê o ciclo operacional composto pelo prazo médio de permanência em estoques (PMPE) e o prazo médio de recebimento de vendas (PMRV). Também representei o prazo médio de pagamento de compras (PMPC). Veja que tanto o PMPE quanto o PMPC começam no mesmo instante, ou seja, no momento da compra.

Decorrido o PMPC a empresa paga ao seu fornecedor. Contudo, o recebimento dos clientes só acontece ao final do ciclo operacional. O valor recebido do cliente será aquele pago ao fornecedor acrescido da margem que a empresa ganha na transação. É este lapso temporal entre pagar ao fornecedor e receber do cliente que é o ciclo financeiro.

Talvez você esteja se perguntando do porquê de tanta inconsistência entre esta visão e a visão tradicional. Na verdade, a melhor explicação está no viés. Ao se colocar na posição de um emprestador, pense em para quem, mantidas todas as outras condições constantes, você preferiria emprestar: para quem possui muito dinheiro parado ou para quem tem pouco dinheiro aplicado e muitas dívidas de curto prazo?

Observe que, aqui, não se está falando em efetiva capacidade de pagamento, mas, sim, em risco de não pagamento, caso aconteça alguma perturbação no mercado.

A capacidade de pagamento de um determinado agente econômico decorre do fluxo de caixa livre que ele é capaz de gerar (o que se acredita que ele vá gerar). Por isso, entender o relatório de Fluxo de Caixa de uma empresa é tão importante em uma análise financeira competente, mas isso é tema para outra oportunidade.

O objetivo de compartilhar estas análises (ver parte 1 e parte 2) foi provocar o questionamento sobre algumas “verdades estabelecidas” e provocar alguma reflexão sobre o uso de indicadores financeiros na prática, indo além dos textos básicos, buscando a integração entre a realidade da gestão financeira das empresas e a análise.

Um lembrete final: mais importante para o entendimento da realidade de uma companhia que os seus indicadores financeiros, é como eles variaram no tempo.

*Professor do COPPEAD/UFRJ e Diretor do Parque Tecnológico da UFRJ