Fundos de investimento, quando bem selecionados, são a forma mais eficiente do investidor manter uma boa alocação nas mais diversas classes de ativos e, não por coincidência, é uma das grandes fontes de receita dos bancos e corretoras.

É claro que nenhum fundo pode fazer promessas de rentabilidade. No entanto, fundos que possuem um amplo histórico permitem que o investidor realize análises que vão além das métricas comuns.

Assim, a análise deixa de ser apenas baseada na performance dos últimos 12 meses, e de fato se torna possível interpretar como tais fundos passaram por diferentes cenários de mercado, ficando mais fácil entender se as projeções de rentabilidade fazem frente ao histórico.

Você ficaria tranquilo ao investir em um fundo de investimentos que nunca passou por uma crise? Se sua resposta for "sim", por favor me conte sua justificativa aqui nos comentários.

Vamos fazer um exercício de imaginação para ilustrar o porquê da minha pergunta acima: Imagine que você está na fila da montanha-russa em um parque de diversões, ponderando se vai seguir ou não com essa ideia.

Você pensa bem e decide que quer ter essa experiência. O carrinho começa a andar e a subida é um momento de grande expectativa. Você aprecia a vista, e, quando menos espera, acontece algo inevitável: a queda. Agora o carrinho está despencando e não há nada que você possa fazer.

Quando o carrinho parar, é da queda que você vai se lembrar. A sensação que você teve naquele momento é que vai te fazer decidir se você gostaria de ir novamente naquela montanha-russa ou se uma experiência foi o suficiente.

No mercado financeiro, todo mundo anda na montanha-russa, aproveita a vista, e os bons momentos são sempre muito convidativos. Mas, considerando exclusivamente intervalos recentes (leia-se fundos com histórico curto), não é possível saber como o ativo irá se comportar em momentos de estresse do mercado financeiro, nem o quanto uma queda poderá afetar o fundo, principalmente, se ele foi iniciado em um cenário favorável "pós-pandemia" e registrou uma boa "foto" nesse curto prazo.

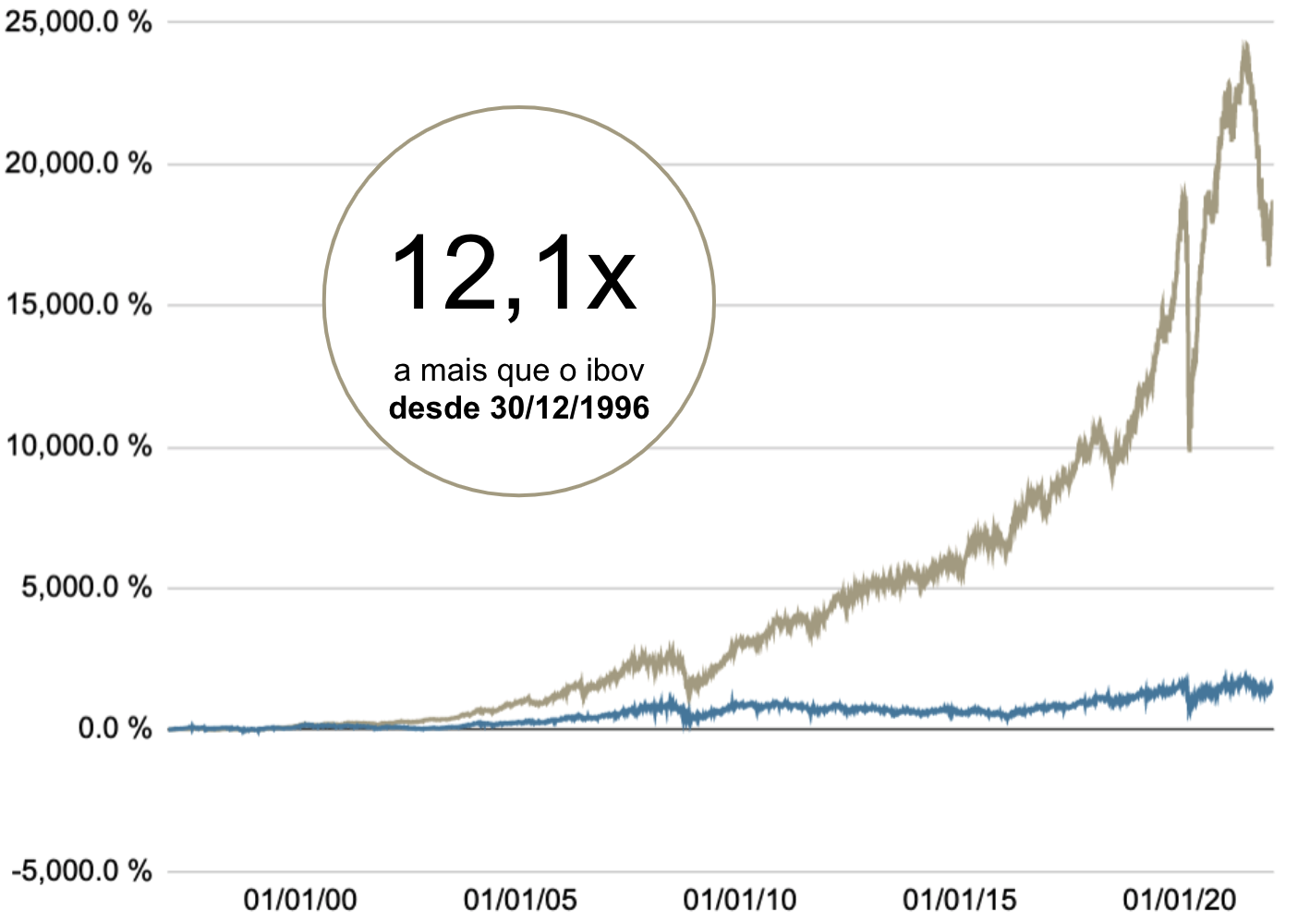

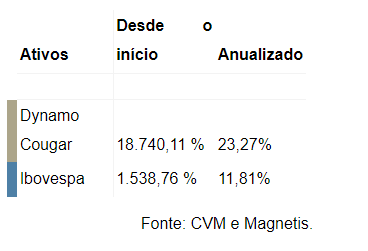

Perceba que, até mesmo fundos renomados passaram pelo chamado período de maturação da estratégia, ou seja, não saíram performando instantaneamente após seu início. Um exemplo é o Dynamo Cougar, que rendeu -11,80% em seus primeiros 24 meses (31/12/1996 à 30/12/1998), mas que até o fechamento de janeiro de 2022 carrega 18.275,02% de rentabilidade acumulada.

Vale lembrar que o Dynamo passou por três grandes drawdowns, métrica que indica quanto foi a queda do valor do fundo em relação a sua cotação máxima, sendo -50,46% (31/07/1997 à 10/09/1998) no primeiro circuit breaker da antiga Bovespa, -49,88% (30/05/2008 à 27/10/2008) na crise do Subprime e -47,88% (23/01/2020 à 23/03/2020) durante a crise sanitária de Covid-19.

Buscando por um recorte da crise mais recente (que ainda não acabou), nota-se um elevado crescimento de fundos após o auge da pandemia. Nos meses de janeiro, fevereiro e março de 2020 foram iniciados, respectivamente, 358, 392 e 494 novos fundos. Entretanto, em abril de 2020 o número saltou para 737 fundos. Coincidência ou oportunidade para a indústria captar recursos?

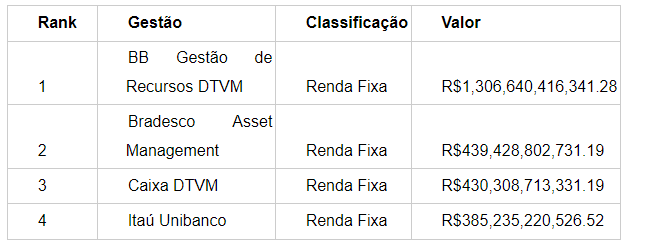

Com a alta na taxa de juros, 2021 voltou a ser o ano da renda fixa e tivemos a maior captação dentre todas as classes de investimentos. Na ponta do ranking de AUM de renda fixa estão: BB (SA:BBAS3) DTVM (R$1.4 trilhões) seguido de Bradesco (SA:BBDC4) Asset (R$439.4 bilhões), Caixa DTVM (R$430.3 bilhões) e Itaú Unibanco (SA:ITUB4) (R$385.2 bilhões).

Fonte: CVM (ref. 16/02/2022).

Seria exclusivamente renda fixa a melhor escolha para o cenário atual?

A diversificação tradicional concentra-se em selecionar diferentes ativos de diferentes classes com objetivo de obter um melhor retorno ajustado ao risco. Os investidores que se sentem confortáveis com uma estratégia mais arrojada, concentram-se na parte de renda variável, já os que procuram algo mais conservador aumentam seus percentuais de renda fixa.

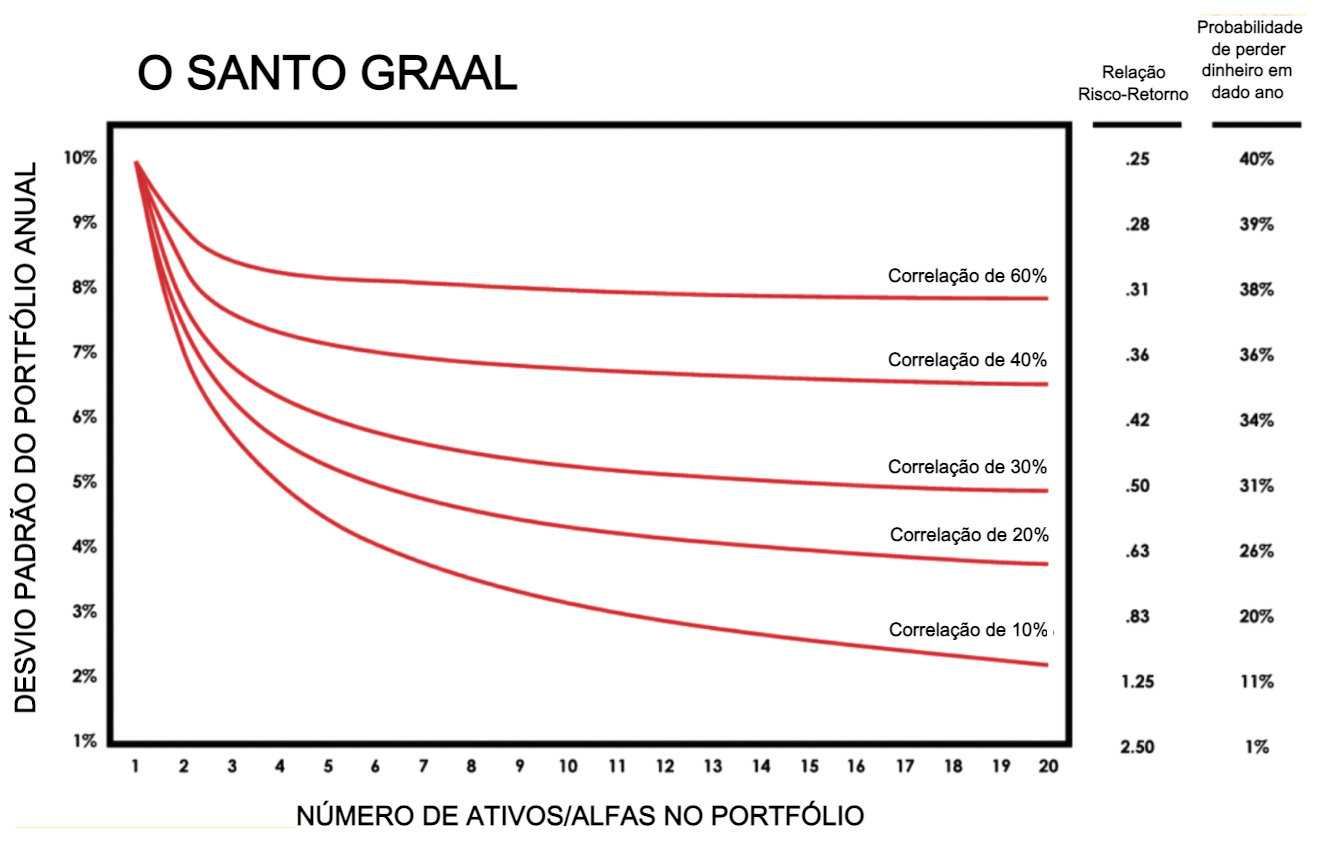

Segundo Ray Dalio, um dos gestores mais bem sucedidos do mercado global, existe um "santo graal" nos investimentos (conforme imagem abaixo). Para ele, é necessário diversificar o portfólio de forma a mitigar o risco sem impactar substancialmente o retorno esperado.

Para dizer o essencial, ele seleciona ativos que têm baixa ou nenhuma correlação, sem sacrificar o retorno.

A correlação é uma medida para entender o grau de relacionamento entre variáveis: ativos correlacionados positivamente se movem na mesma direção, por outro lado, ativos correlacionados negativamente movem-se em direções opostas.

Fonte: DALIO, R. Princípios. Pág. 77. Intrínseca, 2018. Adaptado.

Em linhas gerais, além da máxima de "não coloque todos os ovos na mesma cesta", adiciono ao final um complemento à frase: "(...) e cuide muito bem de suas cestas".

E saiba que esse não é um acompanhamento simples de ser feito e aumenta as dificuldades de manter o baixo custo ao gerir uma carteira diversificada. Existem milhares de ativos no mercado que alteram sua correlação a todo momento, seja pela localização geográfica dos ativos, rebalanceamento das posições, risco sistêmico, ou outros.

Em resumo, o mercado financeiro funciona à base de expectativas e o santo graal pode ajudar na estratégia de construção e manutenção de um portfólio sólido. No entanto, sempre será arriscado assumir qual será o próximo "melhor investimento", por isso, busque diversificar verdadeiramente seus investimentos.

Selecione ativos que possuam baixa correlação entre si e evite fundos com um histórico curto e narrativas atraentes demais. Seu patrimônio agradece.