O custo-benefício

Em 1968, um economista americano chamado Gary Becker publicou um artigo chamado Crime and Punishment: An Economic Approach. Esse texto é interessante, pois traz toda a perspectiva econômica para um temática social: a criminalidade.

A abordagem fantástica desse paper em conjunto com outros trabalhos de sucesso garantiu ao autor um (merecido) Nobel anos depois.

Dentre uma série de proposições importantes em relação a punições e como lidar com o sistema de forma a ser mais eficiente, o texto coloca sob a pauta uma premissa bem importante: o ato de cometer um crime é uma decisão racional e baseada em uma análise de custo-benefício.

Isso quer dizer que, antes de cometer um delito, qualquer cidadão pensa tanto no retorno financeiro obtido quanto no custo efetivo. Se isso é feito de forma consciente ou inconsciente não importa, mas o fato é que é assim.

Aos meus amigos de Exatas que, assim como eu, são adeptos a fórmulas, a ideia basicamente seria esta:

Retorno Financeiro x (1-p) > punição x p ; em que “p” é a probabilidade de ser pego ao cometer o crime.

Essa é uma versão simplificada para os nossos propósitos atuais. Aos meus amigos de Humanas, por favor, não se assustem, vou explicar melhor em palavras. O que a equação acima reproduz é algo bastante simples: o crime precisa compensar o risco para ser realizado.

Em outras palavras, se o indivíduo acreditar que a chance de ser pego é remota ou que ao ser autuado a punição será leve frente ao retorno obtido, o indivíduo tende a cometer o delito.

O contrário certamente é verdade.

Essa realidade pode se estender desde crimes de pequeno delito – como roubar uma fruta na feira – até os mais complexos esquemas de corrupção.

Mas minha ideia aqui não é falar sobre crime. Por mais interessante que o tema seja, existem acadêmicos muito mais qualificados do que eu para discorrer sobre o assunto.

Quero falar com você sobre os fundos de crédito privado e risco versus retorno. Você pode pensar que ambos não possuem relação alguma, porém podemos utilizar a mesma abordagem de custo-benefício para entender por que as pessoas muitas vezes perdem dinheiro com essa indústria – janeiro foi um grande exemplo disso.

A forma como eu encaro é que, ao analisar essa categoria, as pessoas subestimam o risco e a probabilidade de fracasso desse investimento. Isso faz com que entendam que há muito mais retorno sem qualquer contrapartida de risco.

O porquê disso: acredito que seja a ausência de volatilidade, que faz com que os indivíduos atribuam uma probabilidade quase zero de acontecimentos negativos, o que leva a uma decisão óbvia de investir – afinal, há mais retorno sem qualquer risco.

Portanto, em última instância, as pessoas fazem uma análise de risco versus retorno ruim. Em muitos casos, a punição obtida é maior do que o retorno financeiro realizado (ainda que as pessoas entendam o contrário).

Isso acontece principalmente nos fundos de resgate mais curto, nos quais acredito que está o maior problema para o investidor. Focaremos somente neles hoje.

Enfim, quer saber a verdade? Precificar mal esse risco faz você tomar uma decisão que custa caro.

Precificar mal o risco custa caro

A dúvida que eu sempre tive nessa indústria é: por que as pessoas subestimam o risco e a probabilidade de perda?

Bom, a resposta que tenho até o momento é a seguinte: em diversos fundos do mercado, a volatilidade das cotas é utilizada como uma forma de medição de risco. Por exemplo, na alta volatilidade da bolsa, os eventuais prejuízos potenciais ficam muito claros.

Em fundos de crédito, em geral, isso é diferente. A ausência de volatilidade instiga as pessoas a constatarem a ausência de risco, ainda que isso seja um grande engano.

Portanto, a resposta para a subestimação da volatilidade está no fato de as pessoas não entenderem o risco que correm. Os riscos são ocultos e isso deixa a situação ainda mais delicada de ser compreendida.

No entanto, você corre diversos riscos em qualquer tipo de fundo. Riscos relacionados a trocas de time, do processo de investimento, de capacity da estratégia, mercado, entre outros.

Na categoria de fundos de crédito, há um risco adicional: o ciclo de crédito.

Explico melhor. Toda vez que temos um aumento de Selic, existe um detrimento de apostas em ativos de risco (bolsa, multimercados, private equity, ativos internacionais etc.) em direção à renda fixa e vice-versa.

O efeito disso é uma avalanche de recursos nos veículos de crédito e renda fixa, principalmente aqueles com liquidez mais curta.

Essa é a primeira fase do nosso ciclo.

O fluxo de entrada de dinheiro leva os gestores às compras, uma vez que necessitam manter o limite regulatório de pelo menos 50% de alocação do fundo em crédito privado. A tendência natural desse movimento é uma queda dos spreads de crédito e os ganhos embutidos na cota via marcação a mercado.

A performance maior e sem aparentes contrapartidas em riscos adicionais leva a uma conclusão óbvia: mais dinheiro para essa indústria.

O ciclo, então, se retroalimenta.

Onde está o problema?

Isso funciona enquanto o movimento de captação continua forte e segue entrando dinheiro na indústria, portanto não tem atrito.

No entanto, o atrito veio e o nome dele é Americanas (AMER3).

O evento da Americanas

O evento da Americanas foi um caso que chocou a todos, seja pelas próprias informações contábeis, seja pelo prestígio que os acionistas de referência haviam conquistado.

Não quero me alongar no ocorrido, pois acredito que você já esteja ciente. Quero focar aqui nas consequências para os ativos de crédito da empresa.

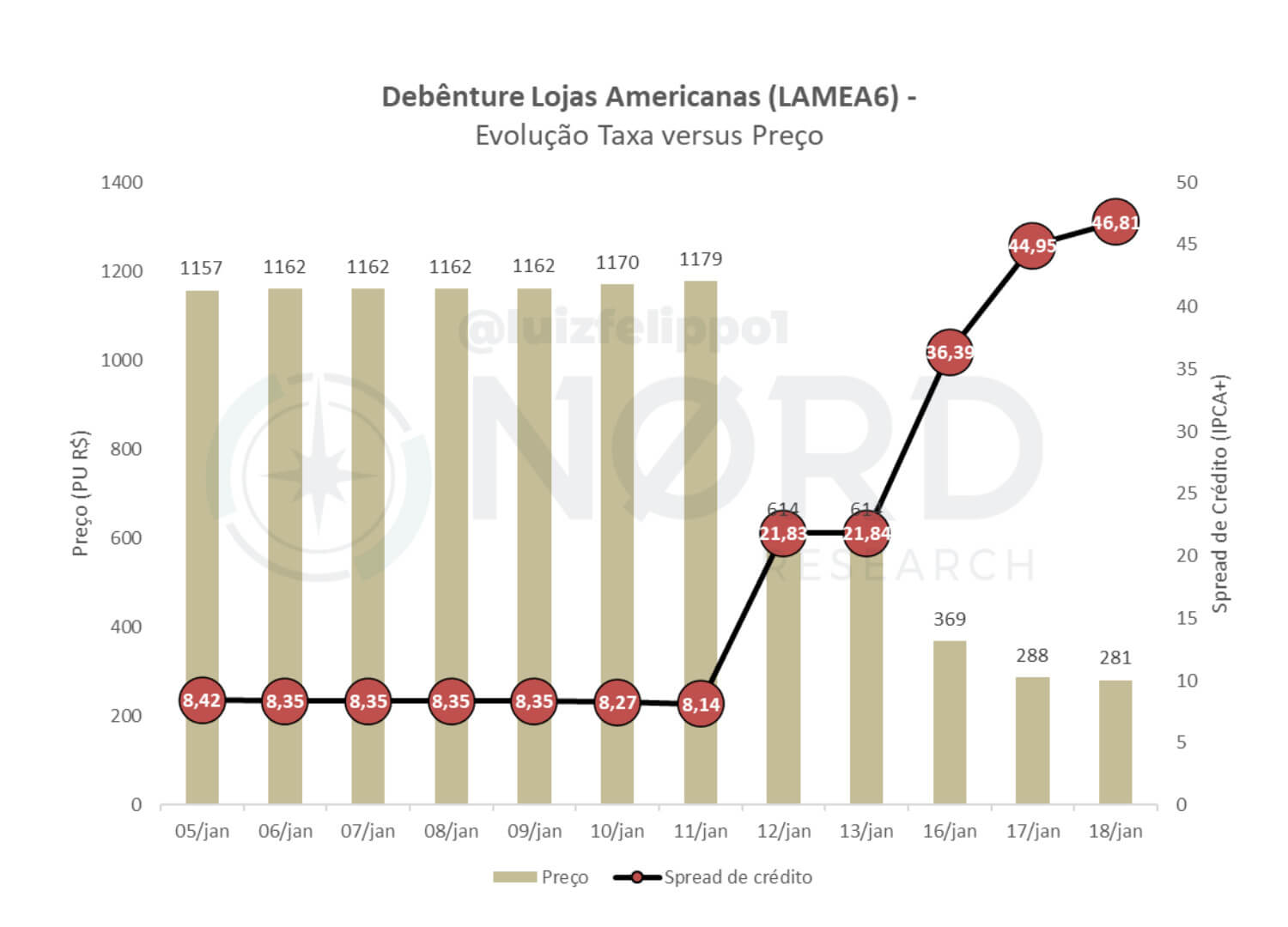

Com o evento, os preços das debêntures da Lojas Americanas (BVMF:LAME4) logo começaram a ser reprecificados e, já no primeiro dia pós-evento, os papéis haviam caído -50%.

Conforme as novas informações foram sendo incorporadas, as perdas foram se acumulando até -75%, mas há burburinhos no mercado que alguns administradores estão adotando a política de marcar as perdas em -100%.

Naturalmente, como essa debênture era bem difundida na indústria de fundos, esse prejuízo contaminou a rentabilidade de diversos gestores.

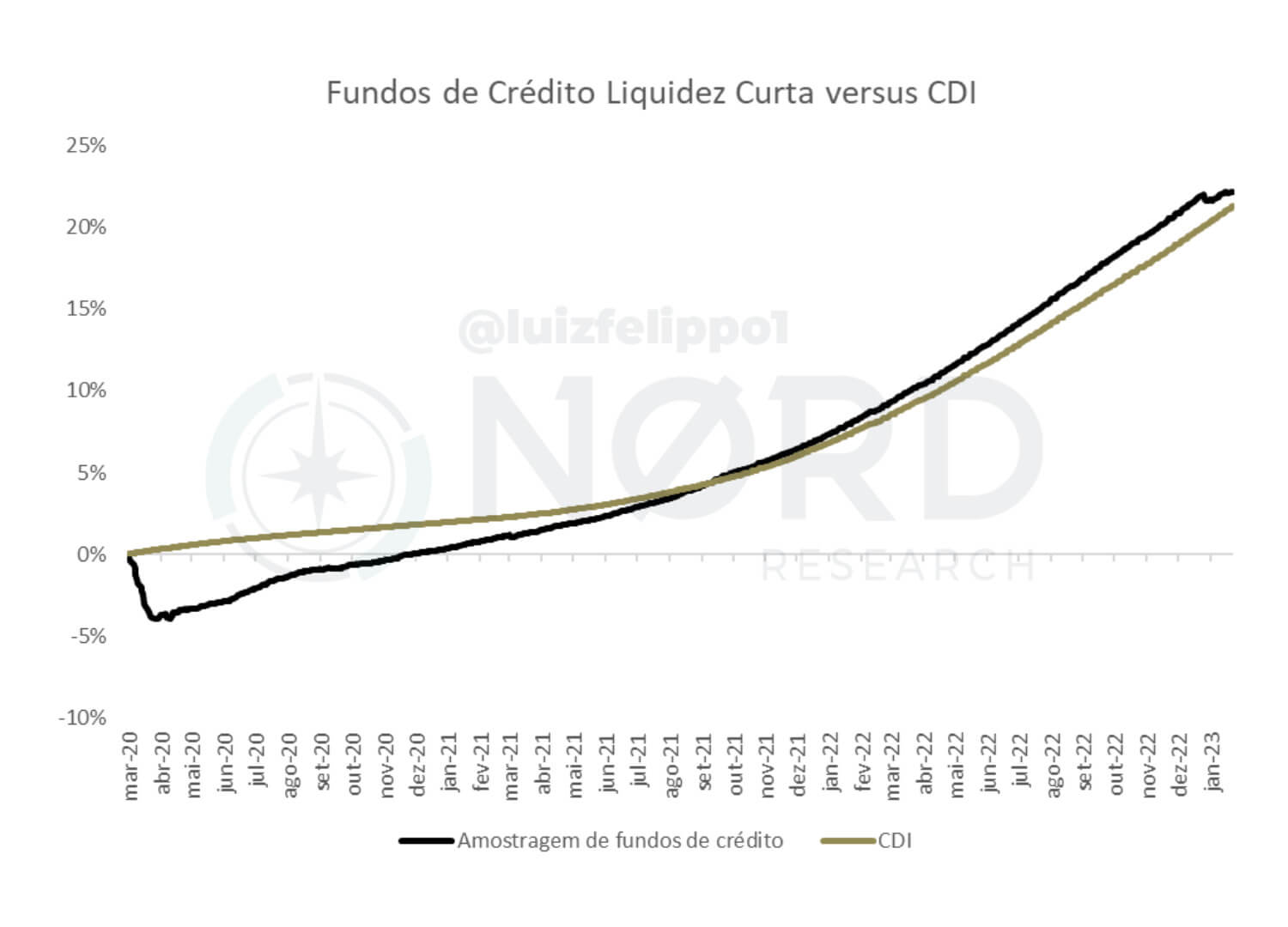

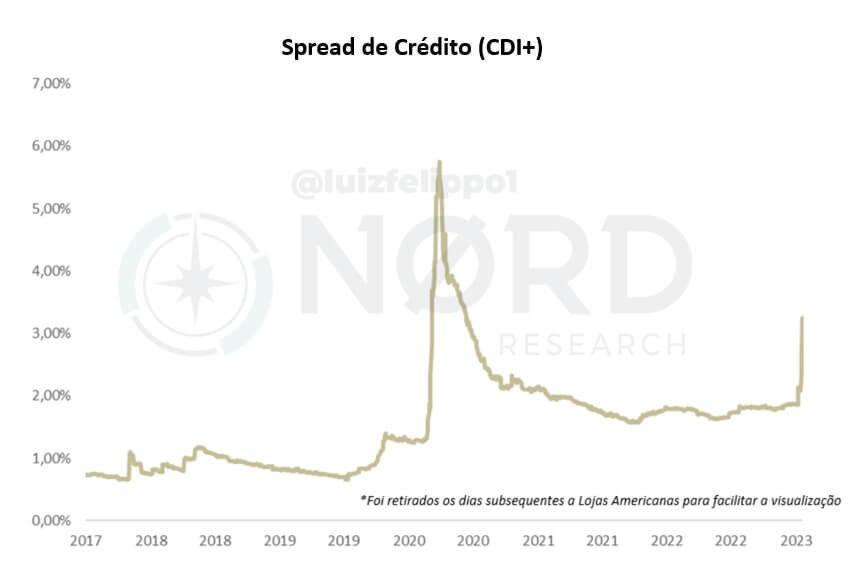

As perdas feitas nesse único evento consumiram quase a totalidade do retorno dos fundos com liquidez mais curta (vide gráfico abaixo).

Resumindo: voltou à estaca zero. Três anos de retornos entregues novamente, repousando próximo ao CDI.

Pois é, a forma errada de precificar o risco que você tomou causou isso a você.

Neste momento, esta é a pergunta que me faço: será que o movimento de remarcações de preço acabou? É difícil dizer, mas é possível que não. Parece que essa novela ainda tem alguns capítulos para vermos.

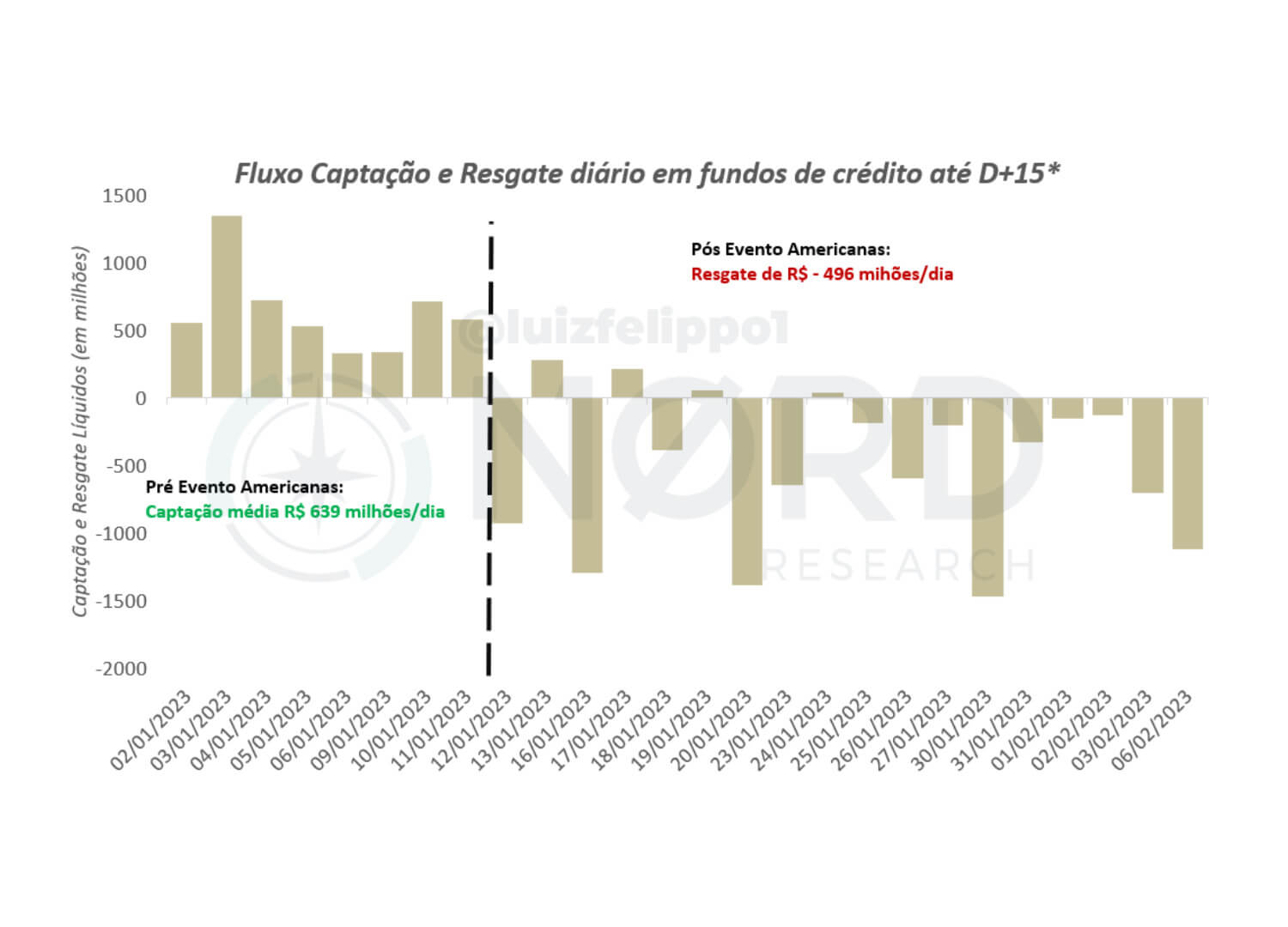

O primeiro episódio é conviver com os efeitos secundários fruto das perdas dos fundos com a Americanas, o que acarreta em uma leva de resgates. Os fundos mais sensíveis são os que possuem liquidez mais curta, pois são obrigados a fazer vendas forçadas em todo tipo de papel para pagar os resgates.

Esse primeiro movimento de resgates já vem ocorrendo, com o fluxo passando de uma captação média de R$ 639 milhões até o dia 10 para um resgate de R$ 496 milhões (0,20% do PL) hoje.

A segunda parte dessa história começa a partir desse ponto.

Como o mercado sabe que há necessidade da liquidez, fruto dos resgates, quem vai comprar os papéis certamente não será camarada nos preços pagos, embutindo um prêmio nas taxas para adquirir os papéis – os spreads passaram de 2,11% para 3,24%.

É exatamente isso, quando o mercado cheira a sangue, os tubarões não perdoam.

A partir de então, as vendas forçadas reforçam a queda de preços dos papéis e causam prejuízos nas cotas dos fundos que, por sua vez, levam a mais resgates… acredito que você já entendeu até onde isso vai, certo?

Pois é. Por fim, temos um agravante que novas empresas parecem estar com problemas financeiros (Oi (BVMF:OIBR3), Marisa (BVMF:AMAR3), Light (BVMF:LIGT3) etc.). Quem será a próxima da fila?

Além de tudo isso, temos um ano que promete ser desafiador, com crescimento mais baixo e juros mais altos, o que dificulta a vida de algumas empresas.

A vida do gestor de crédito não será fácil em 2023.

A sua segunda chance

É verdade que neste momento é improvável que teremos uma crise sistêmica como foi na Covid-19. Ao mesmo tempo, podemos ver alguns choques elevando spread e causando problemas para o investidor.

Seja como for, eu acho que esse tipo de investimento em fundos de crédito privado com liquidez curta é sempre problemático. Esse mercado tem oportunidades, mas não é nesse lugar que você deve procurar (esse é um papo para outro dia).

A verdade é que o mercado não tem almoço grátis, então se você está recebendo mais retorno, certamente os riscos são maiores também (mesmo que escondidos atrás de uma volatilidade zero).

Em resumo? Eventos negativos acontecem nessa indústria com frequência maior do que é precificado pelo cotista. A pior parte é que você corre esse risco para ganhar pouquíssimo ou zero acima do CDI.

Em outras palavras, você não é remunerado pelo risco que corre. Nunca faça isso.

Se você quer um lugar para ter a sua reserva de emergência, não utilize essa categoria. Utilize o Tesouro Selic, os fundos Tesouro Selic Simples, um CDB de liquidez diária de um banco de primeira linha…tudo menos um fundo de crédito privado.

Acredite em mim, não vale a pena. Entretanto, se você quer retornos acima do CDI, a solução definitivamente não está aí.

O meu olhar hoje está muito mais na direção dos multimercados, uma classe que acredito ser fantástica para este momento que passamos.

Vou explicar o motivo. Primeiro, porque o multimercado macro recebe um “carrego” de CDI, afinal eles passam o caixa do fundo nesse ativo. Isso torna o instrumento com retorno CDI + alfa e faz deles muito competitivos e uma fonte importante de retorno da sua carteira.

O segundo ponto é o fato de que são camaleões. A depender de como enxergam o cenário, eles se adaptam e possuem toda a liberdade para operar somente os mercados (ou ativos) que possuam as melhores assimetrias.

O momento atual é um ótimo exemplo disso, visto que, com mercado brasileiro com muito ruído e pouco sinal, boa parte das maiores apostas dos gestores da classe está no mercado internacional.

Abraços