Olá, investidor.

Quem é que não se lembra dos efeitos da pandemia? Todos nós sentimos no bolso os impactos do choque pandêmico, que causou vários desequilíbrios entre oferta e demanda.

Empresas fecharam suas portas e milhões de brasileiros se viram desempregados, inclusive os informais tiveram dificuldade em conseguir uma renda mínima.

Entretanto, quando já estávamos prontos para decolar novamente, fomos surpreendidos pela eclosão da guerra na Ucrânia (em fevereiro) e a persistência das pressões inflacionárias, que deve levar os bancos centrais a continuar o ciclo de alta nos juros — apesar de o Brasil estar mais perto do fim de ciclo de aperto monetário.

Endividamento familiar em trajetória crescente

Enquanto a inflação corrói o poder de compra dos brasileiros, a proporção de famílias com dívidas ou contas em atraso no país bate recorde.

Dados do Serasa mostram que um contingente de 65,7 milhões de pessoas no Brasil estão com as contas vencidas. E mais: o valor médio da dívida é superior a 4 mil reais, mais de três vezes o salário mínimo.

Em uma outra pesquisa, a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) mostrou que no mês de maio 77,04 por cento das famílias relataram ter dívidas a vencer, seja no cheque especial, empréstimo consignado, prestação do carro, carnê de loja e, principalmente, no cartão de crédito. É o maior percentual dos últimos 12 anos.

"As famílias estão enfrentando dificuldades para honrar suas dívidas no mês, pois já estão com o orçamento muito apertado não só por conta das dívidas, mas também pela inflação ao consumidor acima dos 12 por cento anuais. O comprometimento médio da renda familiar com dívidas chegou a 30,4 por cento em maio, a maior proporção desde agosto de 2021. Do total de endividados, 22,2 por cento precisaram de mais de 50 por cento da renda para pagar dívidas com bancos e financeiras, proporção mais elevada desde dezembro de 2017", informou em nota a CNC.

O que fazer para sair das dívidas

A (triste) história é que, apesar da retomada econômica, muitas pessoas ainda precisam sacar os recursos poupados para complementar a renda da família ou recorrer a empréstimos para equilibrar o orçamento doméstico.

Depois de fazer uma análise do orçamento pessoal, se há gastos que podem ser evitados ou reduzidos, vale usar empréstimos menos onerosos a seu favor.

Em primeiro lugar, vale mencionar que os empréstimos não devem ser usados para complementar a renda. Contudo, vale a pena utilizá-los para quitar dívidas, desde que o empréstimo ofereça condições melhores do que as dívidas atuais.

5 opções de empréstimo mais comuns

Na hora de buscar crédito, compare as taxas de juros disponíveis no mercado. Por exemplo, as taxas de crédito pessoal giram em torno de 13 por cento (mínimo) ao ano, enquanto do Consignado INSS e privado em torno de 17 por cento (mínimo) ao ano.

Já o cartão de crédito rotativo é possível encontrar abaixo de 8 por cento ao ano, mas a maioria das instituições — as mais utilizadas — possui taxas em torno de 300 por cento ao ano.

Outra opção convencional é o cheque especial, que tem taxas de pelo menos 20 por cento ao ano, sendo que as instituições mais utilizadas pelos consumidores possuem taxas ao redor de 160 por cento ao ano.

Uma modalidade de crédito ainda incipiente no país é o empréstimo com garantia. Nesse caso, o tomador garante a quitação da dívida oferecendo um bem, como um automóvel ou um imóvel.

Essa modalidade tem ganhado espaço porque, ao inserir uma garantia na operação, é possível reduzir as taxas pagas à instituição de crédito.

Um ponto importante é que, com o aumento das opções de fintechs oferecendo crédito a taxas mais baixas e empréstimos com garantia, ficou mais fácil encontrar a condição ideal para o pagamento de dívidas, além de parcelas mais interessantes respeitando o orçamento doméstico.

Como fazer a conta certa em empréstimos

Para esclarecer a dúvida, vamos dar um exemplo prático:

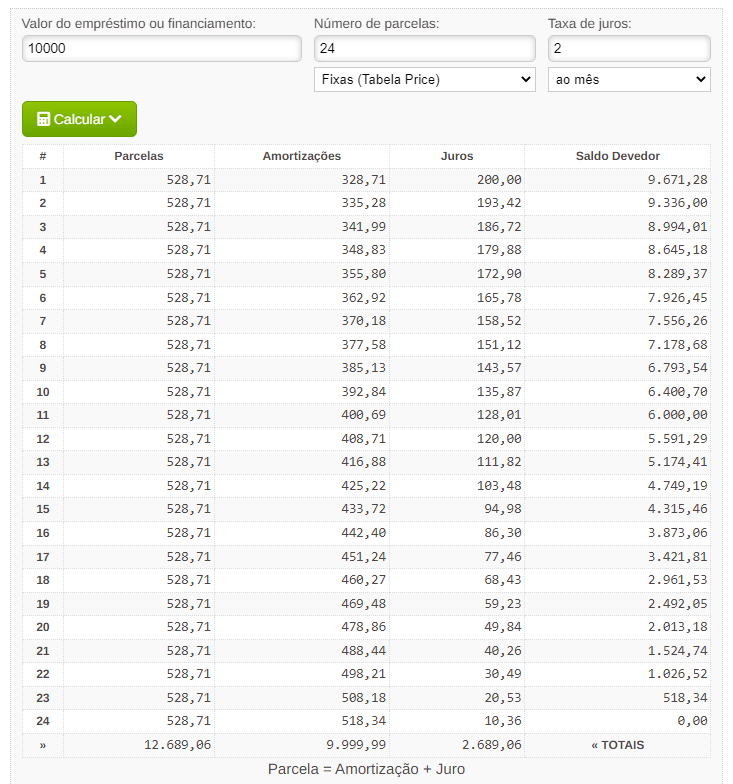

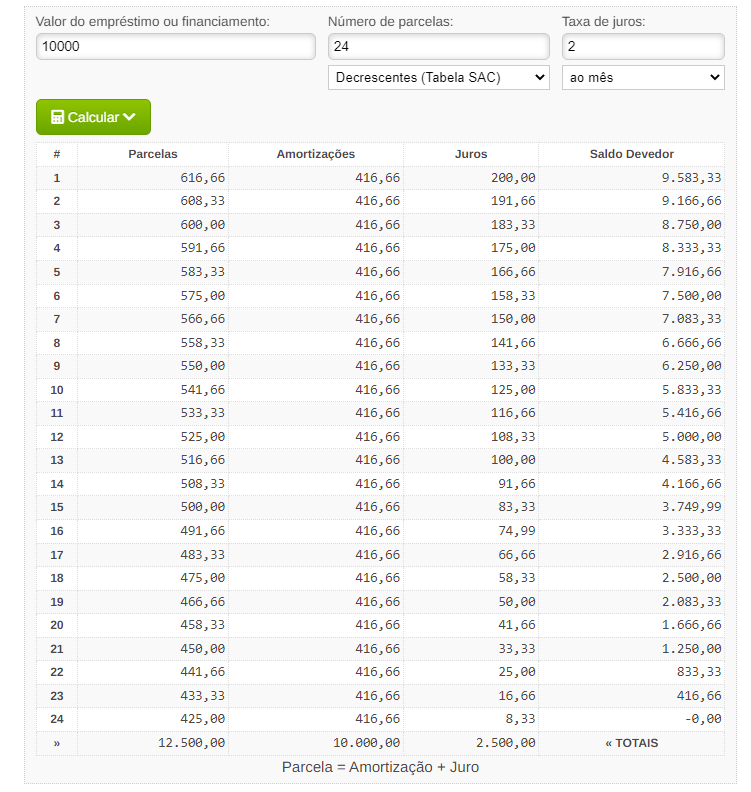

Vamos supor que você tenha pedido um empréstimo de 10 mil reais para pagamento em 24 meses (2 anos) e com uma taxa de 2 por cento ao ano.

Usando a calculadora on-line do site fazaconta.com é possível perceber que ao longo do tempo a parcela contempla dois componentes: o que é de fato amortizado na dívida e os juros pagos ao longo do tempo.

Nossa analista destaca que os juros são sempre quitados em maior quantidade no início e as maiores amortizações ficam para o final (dentro da categoria price, em que as parcelas são fixas).

Na outra modalidade de amortização, SAC, ou Sistema de Amortização Constante, as parcelas vão se reduzindo ao longo do tempo e a amortização que está contemplada dentro da parcela é constante.

Com base nessas informações, é importante que o consumidor, ao analisar uma proposta de crédito, observe o CET (custo efetivo total da transação), que engloba todos os encargos, tributos e despesas; e essa será a taxa para cálculo de referência do empréstimo a ser pago.

Como verificar se uma empresa é confiável?

Para verificar a idoneidade da instituição financeira, pesquise a reputação da empresa em canais como Serasa e Reclame Aqui. Isso ajuda a evitar cair em golpes ou ter problemas com o repasse do dinheiro.

Sempre vale reforçar: a cobrança de taxas antecipadas não é permitida pelo Banco Central. Logo, instituições sérias não fazem esse pedido.

Não torne as dívidas uma “bola de neve”

Quantas pessoas você conhece que pegam um empréstimo e não conseguem pagar? Isso não é novidade e acontece com frequência, como vimos no início.

Nossa analista cita alternativas para evitar que as dívidas se tornar uma “bola de neve”:

- Discrimine todas as suas dívidas em um local que seja possível ver o número de parcelas faltantes, valor da parcela mensal, dívida total, prazo a ser pago, meses restantes a pagar;

- Pesquise nos meios recomendados acima uma forma de trocar as dívidas caras por outras mais baratas;

- Por fim, ajuste as novas parcelas dentro do orçamento e acompanhe até as dívidas serem 100 por cento quitadas, sem iniciar uma nova dívida ou deixar o orçamento escapar novamente (o controle de despesas e dívidas é importante até que todas sejam completamente quitadas).

Quando não vale a pena pedir um empréstimo?

Não vale a pena solicitar um empréstimo quando as taxas forem maiores ou semelhantes para troca de dívida, além de fazer empréstimo para investimentos de risco. Investir em seu próprio negócio é arriscado, mas essa modalidade de empréstimo costuma ocorrer com quem já tem saúde financeira para arcar com os riscos.

Também não recomendamos empréstimos para investimentos em renda variável, por exemplo, diante dos juros serem muito maiores do que o possível retorno no investimento. Nessa operação não há garantia e o investidor pode não ter a estrutura necessária para arcar com prejuízos, caso ocorram.

Esperamos que tenha gostado do conteúdo.