Olá, investidor.

Muitos leitores nos perguntaram se valeria a pena participar da oitava emissão do CSHG Logística (SA:HGLG11).

Portanto, estou aqui para esclarecer as principais dúvidas sobre a nova emissão de cotas para que você entenda no que está investindo.

O Fundo

O CSHG Logística (HGLG11) é um Fundo Imobiliário cujo objetivo é a geração de renda e ganhos de capital a partir da exploração de galpões logísticos e industriais. Para tanto, a equipe de gestão costuma realizar investimentos tanto em imóveis em construção ou prontos quanto em terrenos para desenvolvimento.

Constituído em 2010, o Fundo é bastante tradicional no mercado e conta com a gestão da Credit Suisse Hedging-Griffo (CSHG) – quinta maior gestora de FIIs, com 9,4 bilhões de reais sob gestão, de acordo com a Anbima.

O Patrimônio Líquido de 3,2 bilhões de reais e uma base de cotistas bastante pulverizada (superior a 304 mil investidores) conferem ao HGLG uma ótima liquidez, com o Fundo negociando uma média diária de 4,8 milhões de reais desde o início do ano.

A sua taxa de gestão e administração é de apenas 0,6 por cento ao ano e incide sobre o valor de mercado, sendo que não há cobrança da taxa de performance. Com isso, temos que o seu custo é um dos mais baixos entre os fundos de gestão ativa do mercado.

Histórico

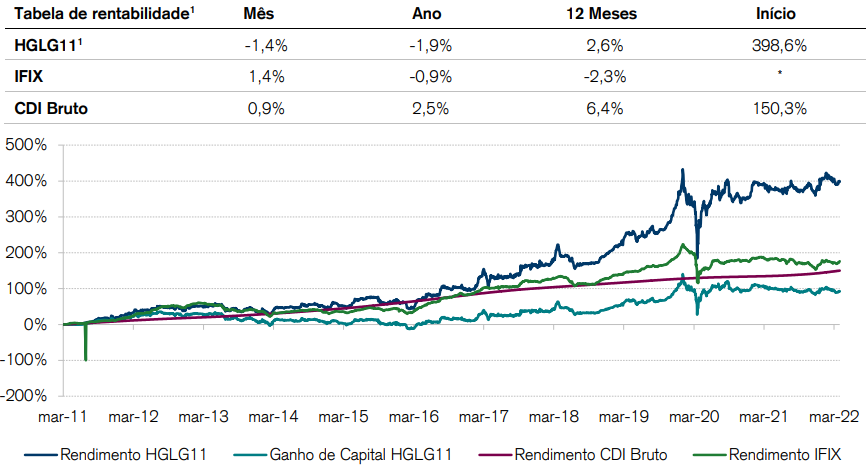

A rentabilidade acumulada desde a sua criação gira em torno de 399 por cento, muito superior à do IFIX e do CDI acumulado do período. Aqui, fica claro como um fundo imobiliário bem gerido é capaz de gerar valor a seus cotistas ao longo do tempo.

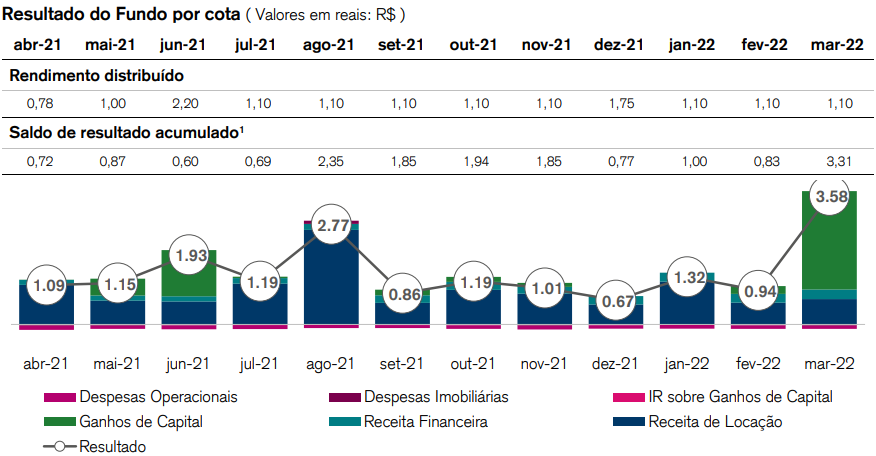

O Fundo vem proporcionando um bom nível de rendimento a seus cotistas nos últimos meses, equivalente a 1,10 real por cota (yield anualizado de 8,04 por cento), sendo que ainda há 3,31 reais por cota de saldo de reserva acumulada.

É importante mencionar, no entanto, que uma parcela dos últimos resultados é decorrente de eventos não recorrentes, principalmente pela obtenção de lucros com a venda de imóveis.

Portfólio

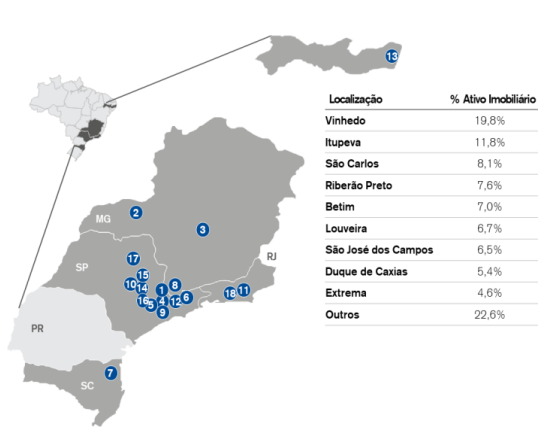

O Fundo possui atualmente 19 imóveis no portfólio, totalizando uma ABL de 823 mil m². Com a exceção dos ativos HGLG Blumenau, localizado em Santa Catarina, e o Cone Multimodal, localizado em Pernambuco, os demais ativos estão situados na região sudeste.

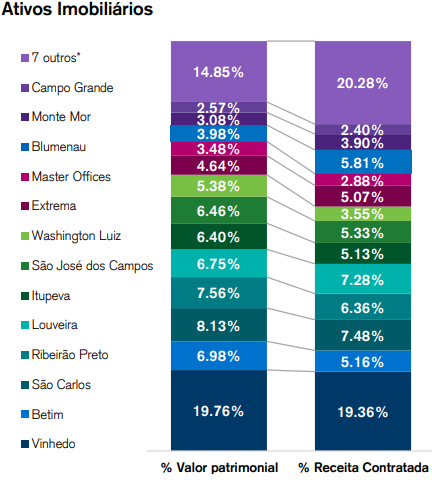

Embora seja um dos maiores fundos da indústria, o seu portfólio ainda possui certa concentração, com destaque para o imóvel de Volkswagen Vinhedo/SP, que representa uma participação de 19,36 por cento na receita contratada. É importante ressaltar, no entanto, que essa concentração vem reduzindo ao longo do tempo, sendo que a nova emissão também contribuirá para isso.

Em relação à qualidade do portfólio, embora a maior parte da receita contratada esteja em ativos de bom padrão construtivo (77 por cento), parte relevante ainda está exposta a imóveis mais antigos e com especificações técnicas mais limitadas (22 por cento), como o caso do imóvel locado para a Cremer (SA:CREM3) em Blumenau/SC e do HGLG Rio Claro/SP, ambos com classificação C, definida pela Buildings.

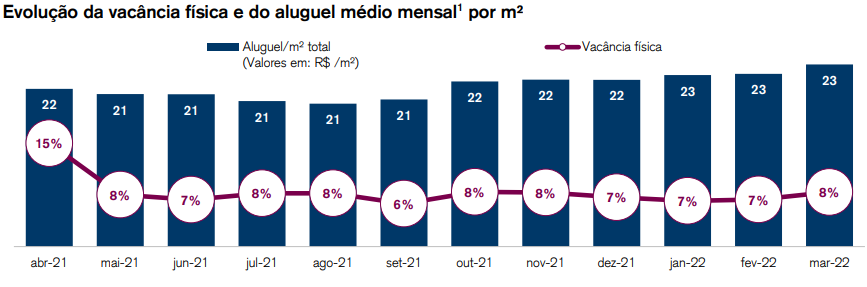

Após alcançar um patamar de 17 por cento no final de 2020 com a rescisão contratual antecipada do Walmart (NYSE:WMT) Brasil no ativo HGLG Betim/MG, a vacância física do portfólio está atualmente em 8 por cento, enquanto a vacância financeira se encontra no patamar de 6,8 por cento.

O leve aumento de 1 p.p. na vacância física em relação ao mês de fevereiro (7 por cento) é justificado pelo encerramento de uma locação temporária de um módulo no HGLG Itupeva/SP pela empresa Bosch, bem como pela dedução de área proporcional ao montante já recebido pelo Fundo sobre a venda do imóvel de Uberlândia/MG.

No que se refere à vacância, os principais desafios de curto prazo do Fundo são o HGLG SJC/SP e o HGLG Itupeva/SP, que somados respondem por cerca de 60 por cento da vacância física do portfólio.

Atualmente, há uma trativa em curso para ocupação de 7.120 m² no HGLG SJC e que, se confirmada, poderá reduzir a vacância física do imóvel para 28 por cento (de 38 por cento) e do portfólio para 7,13 por cento. Porém, a negociação tem levado mais tempo do que o previsto para ser celebrada em razão da necessidade de um acordo prévio entre o potencial locatário e seu cliente.

No caso do HGLG Itupeva/SP, ainda não há negociações avançadas em curso, muito embora o Fundo venha recebendo consultas e visitas de potenciais locatários, segundo o time de gestão. Vale ressaltar que o imóvel está em processo de expansão, com avanço físico de 44,2 por cento até o momento, de modo que a sua vacância física poderá aumentar ainda mais caso não haja novas ocupações até o término da obra.

Apesar do desafio de curto prazo, vemos espaço para um aumento da ocupação dos espaços do imóvel, que possui padrão construtivo AAA e está localizado às margens da Rod. Bandeirantes, no trecho do Shopping Outlet Premium, próximo à região de Campinas/SP. Vale pontuar que a taxa de vacância da região para imóveis de mesmo padrão construtivo se encontra em 14,5 por cento para um aluguel médio pedido de 20,48 reais por m² — patamar pouco acima do atual preço pedido pelo imóvel (20,00 reais por m²).

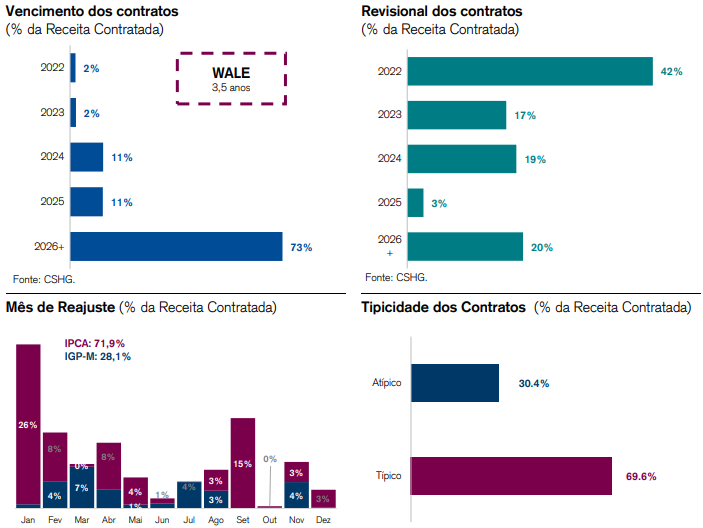

Seguindo em frente, a maior parte da receita contratada do portfólio está atrelada a contratos de locação com vencimentos a partir de 2026 (73 por cento), o que, somado ao bom percentual de exposição a contratos atípicos (30,4 por cento), tende a elevar a previsibilidade do fluxo de caixa futuro do Fundo.

Ainda assim, o ponto de atenção fica por conta da elevada concentração das receitas contratadas passíveis de revisionais no curto prazo (59 por cento da receita total), sendo preciso monitorar essa questão de perto no decorrer dos próximos meses.

A Oferta

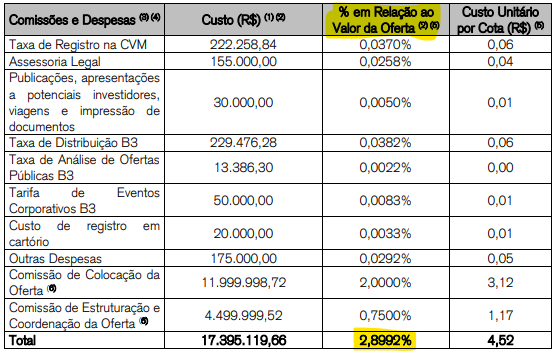

A oferta busca captar um total de 600 milhões de reais, é destinada a todos os tipos de investidores e terá um valor fixado em 160,51 reais por cota – já inclusos os custos da distribuição (4,52 reais por cota).

Os custos representam 2,9 por cento da oferta, patamar inferior à média de outras ofertas públicas (ICVM 400) realizadas recentemente, mas que poderia ser ainda mais baixo caso a gestão optasse por uma oferta restrita (ICVM 476). Vale ressaltar que é sempre importante avaliarmos o custo de uma emissão de cotas, visto que suas despesas afetam diretamente a rentabilidade do investimento em caso de adesão à oferta.

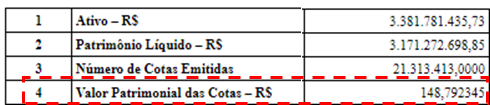

Seguindo em frente, chamamos a atenção para o fato da emissão vir a um valor 5 por cento superior ao valor patrimonial apurado no informe mensal de março (148,79 reais). Em nossa visão, essa é uma boa forma de geração de valor de longo prazo aos cotistas pela possibilidade de crescimento do VP do Fundo a partir da oferta.

Aos que já são cotistas do Fundo:

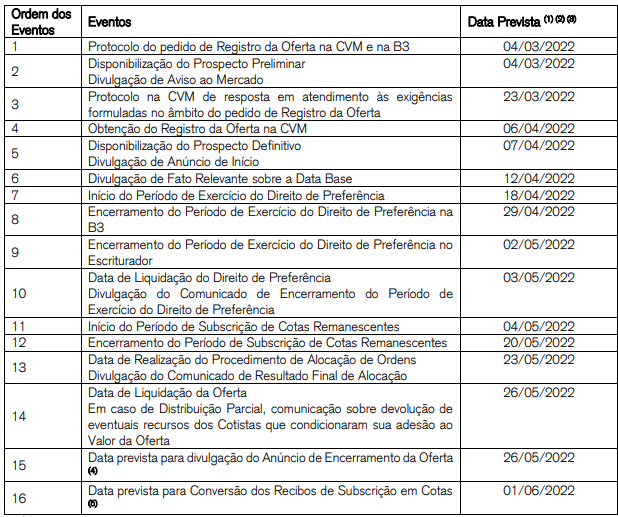

Os detentores de cotas do HGLG no dia 12 de abril (data-base) poderão participar da oferta via exercício dos direitos de preferência (HGLG12), os quais foram emitidos a um fator de proporção de 18,046851529 por cento. Ou seja, o cotista que possuía 100 cotas do Fundo no fechamento daquela data poderá subscrever 18 novas cotas nesta rodada – lembrando que, em casos como esse, o arredondamento das casas decimais é sempre feito para baixo.

Cabe destacar que o prazo limite para o exercício do direito de preferência será dia 29 de abril, sendo que não há possibilidade de negociação desses direitos no mercado, mesmo sendo uma oferta pública. A emissão também não prevê subscrição de sobras e montante adicional.

Aos que ainda não possuem cotas do Fundo:

Para quem ainda não é cotista, ou é cotista, mas não atingiu o mínimo do direito de preferência, a aplicação mínima para participar da emissão será de 100 cotas, equivalente a um investimento de 16.051,00 mil reais. Desse modo, temos que o montante mínimo para não cotistas participarem da oferta é elevado e tende a dificultar a participação de muitos investidores na fase pública. Esse é um ponto que precisa ser melhor trabalhado pelos fundos e pelos distribuidores, visto que torna a fase pública pouco acessível.

O período de fase pública vai vigorar entre 04 de maio e 20 de maio, conforme o cronograma indicativo abaixo. Por fim, a CSHG é a coordenadora líder da oferta — verifique se a sua corretora também estará credenciada na emissão.

Destinação dos recursos (pipeline)

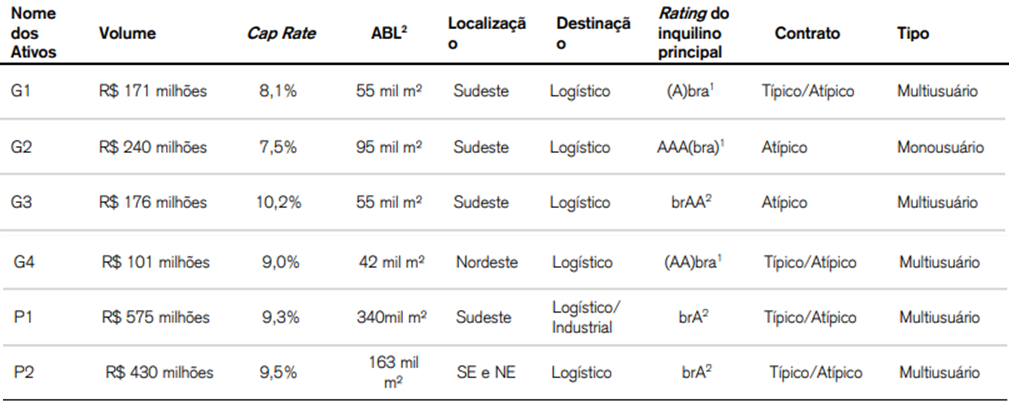

O Fundo tem negociações exclusivas ou em fase de diligência para aquisição de até seis ativos prontos e que somam um valor total de 1,7 bilhão de reais.

Embora a gestão não tenha compartilhado maiores detalhes sobre os ativos do pipeline, como o padrão construtivo e as localizações, é possível notar que os imóveis possuem locatários com bons ratings de crédito, estão situados na região sudeste e nordeste do país e possuem alta taxa de ocupação.

O cap rate médio ponderado dos ativos-alvo é de 9,05 por cento, ou seja, um patamar superior ao do portfólio atual — lembrando que esse indicador é gerado pelo resultado da renda anual de um ímóvel dividida pelo valor de mercado dele.

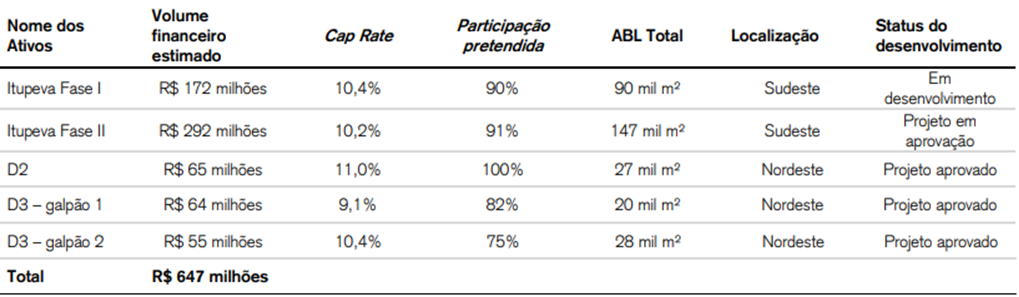

Além dos imóveis prontos, o HGLG também possui um pipeline de 648 milhões de reais em ativos para desenvolvimento, sendo que 172 milhões de reais serão destinados à construção da fase 1 do ativo de Itupeva/SP, que já está em curso mediante a utilização dos recursos em caixa do Fundo.

Chama a atenção o fato do cap rate médio ponderado do pipeline de ativos voltados para desenvolvimento (10,24 por cento) estar em um patamar muito inferior ao visto em emissões passadas. Não é possível precisar qual a razão da redução, mas é provável que tenha relação com a alta dos custos de construção.

Assim, temos um volume total superior a 2,34 bilhões de reais no pipeline entre imóveis prontos e em desenvolvimento, montante muito superior ao valor da oferta-base (600 milhões de reais). Desse modo, é provável que a gestão utilize os recursos alocados atualmente em ativos líquidos (cerca de 27 por cento do PL) em conjunto com os recursos a serem captados na oferta para fazer frente às novas aquisições e aos desembolsos das obras.

Conforme é possível notar pela tabela anterior, mesmo com o aumento dos custos de construção, os projetos de desenvolvimento seguem com retornos esperados superiores aos obtidos investindo em galpões prontos — como há de ser, visto que esses projetos contam com o risco de execução de obras.

Em nosso entendimento, o fato do HGLG ter uma pequena exposição a esses empreendimentos é um importante diferencial em favor do Fundo. Afinal, apesar dos riscos mais elevados no curto prazo, os retornos mais elevados tendem a gerar valor adicional aos cotistas quando olhamos para um horizonte de longo prazo.

Viabilidade

A gestão traçou três cenários no estudo de viabilidade, sendo que a distribuição média do Fundo poderá variar entre 1,26 real por cota e 1,40 real por cota no primeiro ano após a emissão, a depender da exposição a ativos em desenvolvimento e do nível de alavancagem.

Desse modo, a depender do processo de alocação, o yield esperado para o Fundo no primeiro ano após a emissão pode variar entre 9,4 por cento e 10,5 por cento, com base no preço por cota da subscrição (160,51 reais). A nossa estimativa, por outro lado, é de um yield em torno de 9,15 por cento para o mesmo período, sendo que esse rendimento ainda poderá ser impactado positivamente por eventos não recorrentes.

Vale a pena participar?

O HGLG é um ótimo fundo de logística, e sua performance até aqui reflete o belo trabalho feito pela gestão da CSHG. A elevada concentração da receita contratada em único inquilino (Volkswagen (ETR:VOWG)) sempre foi um ponto de atenção em nosso radar, mas esse risco vem sendo mitigado com as novas emissões e maior diversificação do portfólio.

Ocorre que, justamente por contar com muita qualidade de gestão, o HGLG negocia no mercado a um preço elevado em nossa visão, mesmo considerando as boas perspectivas que temos para o Fundo.

É certo que a nossa estimativa de yield para o primeiro ano após a emissão é bastante atrativa tendo em vista a qualidade implícita do portfólio, mas é importante que o investidor tenha em mente que o rendimento é apenas um componente do retorno que os fundos imobiliários podem nos proporcionar, sendo o outro componente a possibilidade de ganhos de capital com o investimento.

Nesse sentido, aos preços atuais, seguimos optando pelos fundos de logística da nossa carteira recomendada como alternativas à subscrição do HGLG, como o caso do BTG Pactual Logística (SA:BTLG11).

Além dos fundos recomendados também contarem com portfólios de qualidade e serem muito bem geridos, eles nos parecem capazes de entregar rendimentos próximos ao do HGLG nos próximos 12 meses e estão negociando a valuations mais atrativos no momento, nos dando maior margem de segurança e potencial de valorização do capital investido.

Isso não significa, porém, que a oferta seja ruim. A emissão poderia ter custos mais baixos, mas está acima do Valor Patrimonial, e a subscrição (160,51 reais) abaixo do atual valor de mercado (162,84 reais). Além disso, os recursos deverão ser alocados em imóveis com potencial de gerar um retorno superior à média do atual portfólio do Fundo, o que é muito positivo.

Portanto, ainda que tenhamos optado por acompanhar o HGLG de fora aos preços atuais, se você é cotista do Fundo e gosta da sua estratégia, faz todo o sentido exercer os direitos de preferência.

Lembrando que o prazo limite para o exercício será até o dia 29 de abril de 2022.

Um abraço e até a próxima

*Este conteúdo foi publicado originalmente em Nord FIIs.