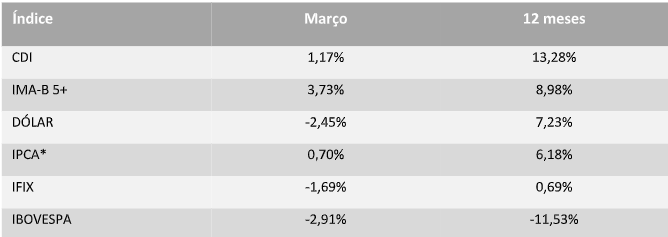

Pela terceira vez seguida no ano, o IFIX apresentou variação mensal negativa em março, sendo que, desde outubro de 2022 o principal índice de fundos imobiliários da B3 (BVMF:B3SA3) não termina um mês com resultado mensal positivo. Mesmo assim, nos últimos 12 meses, o IFIX ainda apresenta uma variação levemente positiva de +0,69%. Curiosamente, o mês foi bastante positivo para os títulos de renda fixa de emissão do Tesouro Nacional indexados ao IPCA com prazo de vencimento superior a 5 anos, representados pelo índice da ANBIMA IMA-B 5+, que apresentou uma rentabilidade de +3,73% no período, e abriu uma diferença de mais de 8,00% para o IFIX quando analisamos os últimos 12 meses. Esses títulos são considerados como benchmark para os FIIs, pela suas características de pagamento de juros semestral, indexação ao IPCA e duration maior, porém o fechamento das taxas desses títulos públicos nos últimos meses não foi acompanhado por uma valorização das cotas dos FIIs, o que seria o esperado para esse cenário.

* Calculado pro-rata die, de acordo com o último índice divulgado.

Os Bancos Centrais da Europa e dos Estados Unidos seguiram com o movimento de elevação das taxas básicas de juros, já que a inflação se mantém persistentemente alta nessas regiões. O BCE aumentou a taxa de referência na Zona do Euro em 0,50% a.a. pela terceira vez consecutiva, mesmo em meio a dúvidas sobre a estabilidade financeira dos bancos comercias da Europa, desencadeadas pelo Credit Suisse (SIX:CSGN). Já o FED elevou a taxa de juros da economia americana em 0,25% a.a., de 4,75% para 5,00% e sugeriu que o período de contração monetária para conter os índices de preços pode estar perto do fim. Essa já era uma sinalização esperada pelo mercado, principalmente depois da quebra do banco Silicon Valey, que precisou resgatado pela autoridade monetária, e contribuiu para o bom desempenho dos índices de ações dos EUA, com destaque para o índice Nasdaq que valorizou +9,5% em março.

No Brasil, o Copom – Comitê de Política Monetária do Banco Central – manteve a taxa de juros inalterada e reafirmou, na ata da reunião do Comitê, seu compromisso em buscar a meta para o IPCA em um futuro próximo, o que gerou uma nova leva de críticas por parte dos integrantes do Governo Federal e de membros de partidos de esquerda ao presidente do BC. Já os índices divulgados sobre o desempenho da economia seguem apresentando fraqueza, com destaque para a divulgação do PIB do 4º Trimestre de 2022, que variou negativamente -0,2% no período, e para as vendas no varejo em fevereiro, que caiu 7,6% na comparação anual. Essas notícias negativas, alinhadas as notícias de dificuldades operacionais e de crédito de grandes empresas, fizeram com que as taxas de juros futuros de longo prazo caíssem, demonstrando a visão dos investidores de que não é factível para a sustentabilidade da economia brasileira que a Selic permaneça em patamar consideravelmente elevado durante tanto tempo.

Como destacamos no primeiro parágrafo, esse cenário de queda do juros futuro deveria levar a uma valorização das cotas dos fundos imobiliários, para que a diferença (spread) entre a rentabilidade dos proventos dos FIIs (dividend yield) e a taxa de juros desses títulos (cupom) se mantenha inalterada, porém não é isso que temos observado na média e no IFIX. Essa situação pode ser explicada por alguns fatores, como: Dificuldade de alguns fundos de CRI específicos em sua carteira de crédito, com destaque para os fundos considerados de risco mais elevado High Yield; e Aumento da percepção de risco de vacância para o fundos de tijolo, dado o cenário de desaquecimento da economia. Em um primeiro momento, os investidores tendem a não “separar o joio do trigo” e vender tudo sem um juízo adequado de valor, o que pode abrir mais uma oportunidade de aquisição de bons fundos com desconto, já que no médio e longo prazo, os fundamentos dos fundos com os melhores ativos, gestão, contratos e inquilinos tenderão a se destacar positivamente em relação aos demais.