|

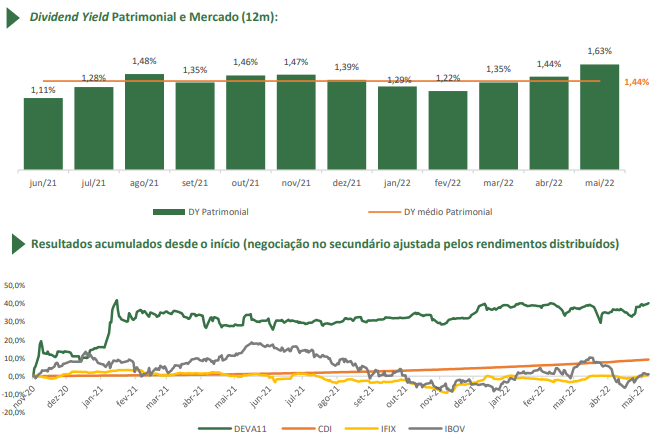

Muitos leitores me perguntaram se valeria a pena participar da sétima emissão do Devant Recebíveis imobiliários (BVMF:DEVA11). Sendo assim, estou aqui para esclarecer as principais dúvidas sobre a nova emissão de cotas para que você entenda no que está investindo. Antes de mais nada, é importante entendermos o que é o DEVA e qual é a sua proposta para então partirmos de uma mesma página. Vamos lá? O FundoO Devant Recebíveis Imobiliários (DEVA11) é um Fundo Imobiliário cujo objetivo é a geração de renda e ganhos de capital a partir principalmente de investimentos em Certificados de Recebíveis Imobiliários (CRIs) de altos rendimentos, mas também de riscos mais elevados. O Fundo veio a mercado no final de 2020 e conta com a administração da Vórtx e gestão da Devant Asset. No mercado desde 2016 e com pouco mais de 1,8 bilhão de reais sob gestão, a Devant é uma gestora independente especializada na gestão de Crédito Privado. Embora a gestora seja relativamente nova, o seu time de gestão é formado por profissionais com ampla experiência na originação, estruturação, investimento e acompanhamento das operações, o que é fundamental para o nicho de atuação do Fundo, conforme veremos a seguir. Com um Patrimônio Líquido de 1,38 bilhão de reais e uma base de aproximadamente 110 mil cotistas, mesmo sendo relativamente novo no mercado, o DEVA já conta com uma boa liquidez, negociando a uma média diária de 5 milhões de reais. A sua taxa de administração e gestão equivale a 1,20 por cento ao ano sobre o seu valor de mercado. Já a taxa de performance é de 10 por cento sobre o que exceder o benchmark de 100 por cento do CDI. Portanto, embora o seu custo não seja baixo, está em linha com o praticado pelos pares de referência e ainda que o referencial utilizado não seja o ideal para o seu perfil, as altas da Selic tendem a elevar a régua para a cobrança de performance, favorecendo os cotistas. HistóricoCom um yield médio de 1,44 por cento ao mês nos últimos 12 meses em razão não apenas dos bons rendimentos das operações, mas também dos IPCAs e IGP-Ms elevados do período, o DEVA já acumula uma rentabilidade em torno de 40 por cento desde a sua criação, valor muito superior ao desempenho do CDI e do IFIX no mesmo período. |

|

|

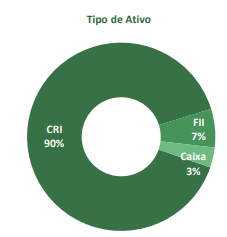

Estratégia de investimentoA estratégia do DEVA consiste basicamente em financiar empreendimentos em nichos e praças pouco atendidas pelo mercado de crédito bancário. Para isso, a gestora se especializou no investimento principalmente em CRIs pulverizados, com lastros tanto em Multipropriedades quanto em Loteamentos. As Multipropriedades são, essencialmente, imóveis fracionados em que cada um dos proprietários adquire uma cota que lhe dá o direito de uso do empreendimento por determinado período no ano, como ocorre com muitos Resorts, por exemplo. Por serem operações mais sofisticadas e de maior risco, elas possuem retornos elevados, motivo pelo qual as chamamos de operações “high yield”. Esse tipo de operação exige da gestão um alto grau de acompanhamento, sendo preciso monitorar de perto a evolução das obras e das vendas dos empreendimentos, além da saúde da carteira de crédito. A equipe da Devant vem fazendo um bom trabalho nesse sentido, tendo um processo de investimento muito bem definido e uma gestão de riscos bastante rígida. Esses fatores somados às boas garantias exigidas dos recebíveis conferem à gestora a marca de nunca ter enfrentado qualquer evento de default ou inadimplência em suas operações até o presente momento. PortfólioAtualmente, 90 por cento do PL está alocado em 57 operações de CRIs, 7 por cento em cotas de outros FIIs e o restante em caixa. Todas as operações estão adimplentes com suas obrigações até o momento e nenhum CRI apresenta exposição superior a 8 por cento do PL, conferindo à carteira uma boa diversificação. Em nosso entendimento, esse aspecto é fundamental para qualquer FII de recebíveis de perfil high yield. |

|

|

|

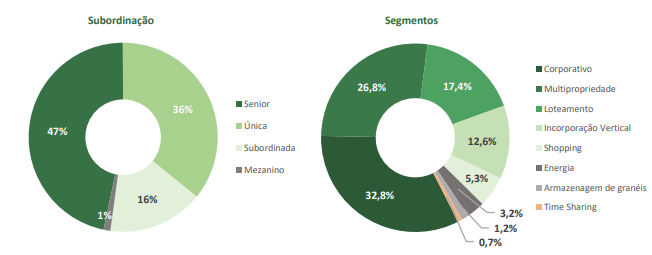

Apenas 17 por cento das operações são subordinadas e mezaninos, o que contribui para a redução do risco da carteira, uma vez que essas séries de CRIs não possuem a preferência no recebimento do fluxo de recebíveis em casos de inadimplência. Os segmentos dos CRIs são, em grande parte, de corporativos (33 por cento da carteira), multipropriedades (27 por cento) e loteamentos (17 por cento) – em geral, de perfis mais arriscados, mas com rentabilidades mais atrativas. |

|

|

|

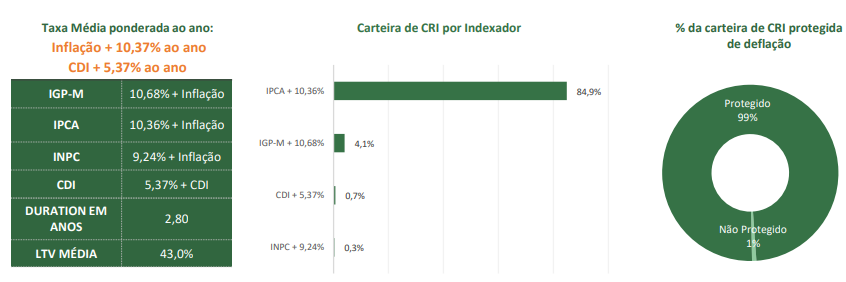

A taxa média ponderada da carteira equivale à Inflação + 10,37 por cento ao ano e CDI + 5,37 por cento ao ano, enquanto a duration está em 2,80 anos. Desse modo, a carteira conta com um spread bastante elevado, e vale lembrar ainda que 99 por cento das operações do portfólio possuem proteção contra deflação – o que tende a proteger o Fundo em momentos de fortes reduções do IPCA. |

|

|

|

Sabemos que as boas perspectivas de rentabilidade dos CRIs não vêm de graça, afinal, trata-se de créditos mais apimentados. Por isso, é muito importante olharmos para as garantias das operações para o caso de necessidade de executá-las em eventos de insolvência. No caso do DEVA, grande parte das suas operações conta com garantias como:

Além disso, a carteira conta com um Loan To Value (LTV) médio de 43 por cento, o que também proporciona maior segurança ao Fundo em casos de execução de garantias. Lembrando que o LTV corresponde ao valor do saldo devedor dos recebíveis dividido pelo valor dos ativos dados em garantia na operação, portanto quanto menor, melhor. Isso significa que os investimentos feitos pelo Fundo estão 100 por cento protegidos? Claro que não! Mas as garantias que envolvem as estruturas dos CRIs são robustas e trazem uma maior segurança diante dos créditos mais apimentados, o que, somado às taxas atrativas, acaba recompensando o Fundo pelo risco. |

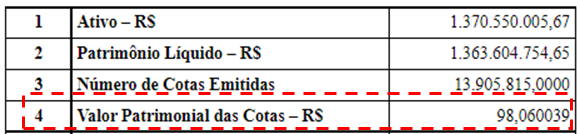

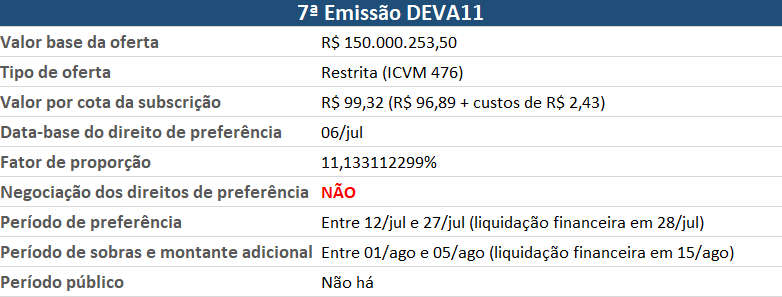

A OfertaA oferta pretende captar um valor base de 150 milhões de reais (11 por cento do PL do Fundo), mas que poderá chegar a 180 milhões de reais se houver demanda para lote adicional. Além disso, é destinada aos cotistas e a investidores profissionais (ICVM 476) e terá um valor fixado em 99,32 reais por cota. Os custos da distribuição equivalem a 2,43 reais por cota, representando um total de 2,5 por cento do valor da emissão, ou seja, um custo que não consideramos baixo, mesmo para uma oferta restrita. Além disso, temos visto alguns casos de gestoras dispostas a assumirem integralmente as despesas das emissões, como o caso da AF Invest no AFHI e, mais recentemente, da NCH Capital com o NCHB. Entendemos que esse é um modelo justo para todas as partes, uma vez que as gestoras também se beneficiam financeiramente do crescimento dos fundos. Como o seu informe mensal referente ao mês de maio reportou um Valor Patrimonial de 98,06 reais, alguns investidores poderiam pensar que a emissão está sendo feita abaixo do VP, prejudicando os cotistas que não aderirem à oferta. |

|

|

|

Ocorre que o preço da emissão (96,89 reais/cota) foi baseado no valor patrimonial referente ao dia 07/06, conforme descrito na tabela abaixo, extraída da Administradora Vórtx, de modo que a emissão não está sendo feita abaixo do VP. |

|

|

|

Seguindo em frente, os detentores de cotas do DEVA no dia 06/07 (data-base) poderão participar da oferta via exercício do direito de preferência (DEVA12), o qual foi emitido a um fator de proporção de 11,1331122987 por cento. Ou seja, o cotista que possuía 100 cotas do Fundo no fechamento de 06/07 poderá subscrever 11 novas cotas nesta rodada, lembrando que, em casos como esse, o arredondamento das casas decimais é sempre feito para baixo. Cabe destacar que o período de exercício do direito de preferência vai vigorar entre os dias 12/07 e 27/07 (liquidação em 28/07). A emissão ainda prevê subscrição de sobras e montante adicional entre os dias 01/08 e 05/08 (liquidação em 15/08). Por se tratar de uma oferta restrita, não haverá a fase de período público e não será possível negociar os direitos de preferência na bolsa. |

|

|

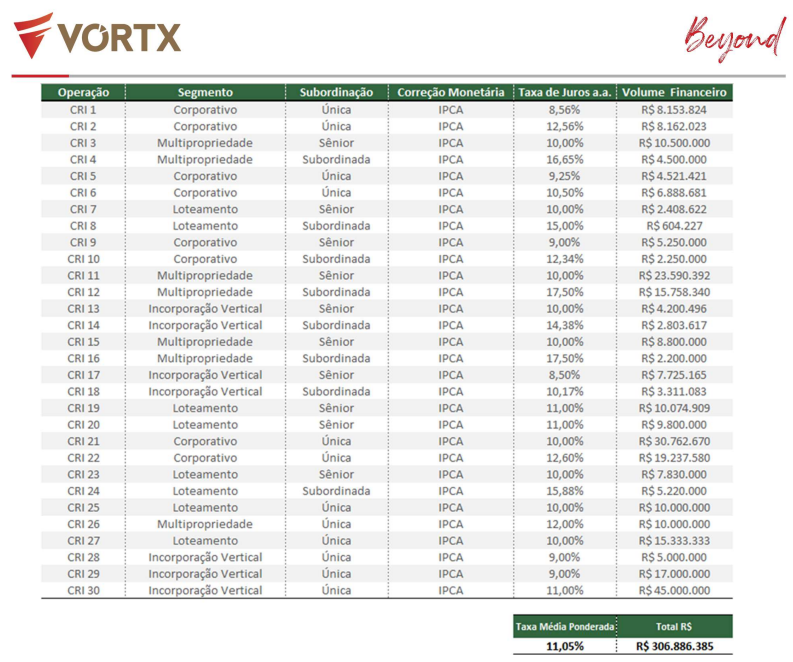

Destinação dos RecursosPor se tratar de uma oferta restrita, não temos um estudo de viabilidade para melhor análise. Contudo, é possível identificar no ato do administrador um pipeline indicativo de ativos-alvo contendo 30 operações de CRIs dos mais variados segmentos e uma taxa média ponderada de IPCA + 11,05 por cento ao ano. |

|

|

|

Sendo assim, embora não seja possível precisar quantas das operações destacadas acima já estão presentes na carteira e quais são as estruturas das novas operações, o pipeline indicativo nos fornece uma sinalização muito positiva em termos de rentabilidade, por ter uma taxa média ponderada superior à da carteira atual. É importante comentar, no entanto, que não há garantias de que a taxa média ponderada saia no patamar apresentado, já que o pipeline abrange um total de quase 307 milhões de reais, ou seja, um valor muito superior ao da oferta-base. Tudo dependerá do montante captado e da evolução das negociações em curso… O fato é que, com a taxa média ponderada do pipeline se confirmando, teríamos um aumento na rentabilidade da carteira, ainda que diminuto devido ao tamanho da oferta e os valores envolvidos. Pelas nossas estimativas, a rentabilidade poderia passar para o patamar de Inflação + 10,44 por cento ao ano, no caso de uma captação em linha com a oferta-base, ou até mesmo de Inflação + 10,46 por cento ao ano caso a oferta tenha captação integral, incluindo o lote adicional. |

|

|

Vale a pena participar?Portanto, temos uma oferta pequena e realizada no valor patrimonial buscando alocar os recursos em operações de CRIs de rentabilidade superior à da carteira atual, o que é positivo. Por outro lado, quando analisada sob o ponto de vista financeiro, o custo da oferta reduziu a sua atratividade, já que o preço da subscrição (99,32 reais) está acima do atual preço da cota de mercado do Fundo. É certo que devemos sempre considerar a importância das ofertas no que diz respeito às possíveis melhorias na rentabilidade e diversificação do portfólio, bem como na liquidez do Fundo — aspectos que julgamos serem importantes para a evolução de qualquer tese. No entanto, muito embora as operações do pipeline possam melhorar a rentabilidade da carteira, o ganho tende a ser diminuto em razão do tamanho da emissão e dos valores envolvidos, conforme já comentamos. Quanto aos outros dois elementos, entendemos que o DEVA já possui uma carteira muito bem diversificada em 57 operações e negocia a uma liquidez média diária muito interessante dentro da atual realidade do mercado de FIIs, de modo que a oferta não deve contribuir significativamente para a evolução desses aspectos, até pelo seu tamanho pequeno em relação ao patrimônio líquido do Fundo. Posto isso, não vemos muita vantagem em relação aos cotistas exercerem os direitos de subscrição (DEVA12), visto que aos preços atuais seria mais interessante adquirir cotas do DEVA diretamente pelo home broker, se for o caso. Um abraço e até a próxima! |