À medida que ficou evidente nos últimos meses que o Federal Reserve Fed estava se aproximando do fim de seu ciclo de aumento de taxas, o mercado convergiu para a visão de que os formuladores de políticas tinham apenas duas opções: uma pausa ou uma mudança de direção. Com o tempo, "pausa" se tornou um código para o Fed ter atingido sua taxa terminal - ou seja, sem mais aumentos - mas as condições ainda não justificariam uma redução na taxa de empréstimo overnight. No entanto, com o anúncio de hoje, o banco central dos Estados Unidos escolheu um terceiro caminho: pular.

Pode-se estar inclinado a fazer uma distinção entre o significado de uma pausa e um pulo, mas acreditamos que a postura mais assertiva do anúncio de hoje de que o Fed está pulando uma reunião - optando por manter o limite superior da taxa de fundos federais em 5,25% - implica que ainda não atingimos o ápice deste ciclo na taxa de política.

Dada a notória dificuldade em determinar o impacto das medidas anteriores de aperto (não vamos esquecer a redução mensal de $90 bilhões no balanço do Fed), vemos a decisão de hoje como uma forma de o Fed ganhar tempo para avaliar melhor o efeito retardado de 500 pontos-base (bps) de aumento nas taxas. Complicando ainda mais os esforços estão um mercado de trabalho dos EUA resiliente e questionamentos sobre o grau em que a turbulência nos bancos regionais dos EUA pode afetar as condições de crédito.

Uma terceira opção

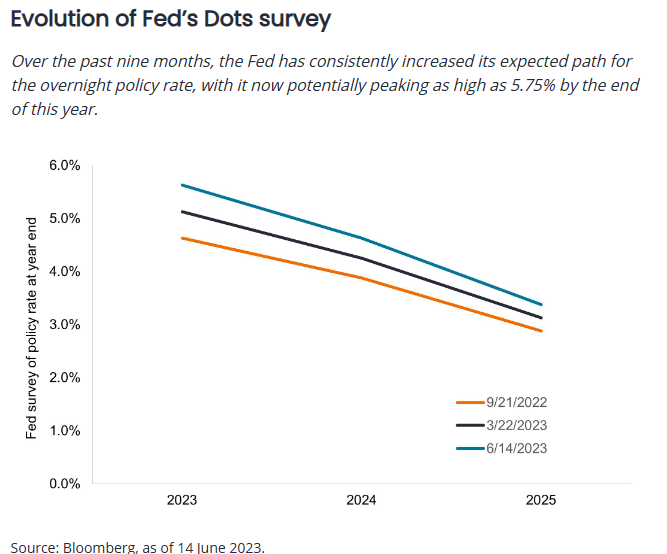

A nossa visão de longa data de que "uma pausa não significa uma mudança de direção" foi validada à medida que o caminho da taxa de fundos federais implícito nos mercados futuros foi se elevando, com os investidores agora aceitando que um corte não está previsto para 2023. Ainda assim, a taxa implícita nas projeções econômicas revisadas do Fed - sua amplamente acompanhada pesquisa "Dots" - chamou a nossa atenção, já que os membros do Comitê Federal de Mercado Aberto (FOMC, na sigla em inglês) agora veem a possibilidade de até 50 pontos-base adicionais de aumento de taxa neste ano. Não acreditamos que esses aumentos estejam gravados em pedra, mas sim que fornecem flexibilidade ao Fed - e talvez silenciem temporariamente os defensores de altas de juros que esperavam um aumento nesta reunião.

Além da revisão do caminho dos "Dots", o FOMC fez alterações adicionais em suas projeções econômicas. O destaque foi a redução da taxa de desemprego esperada para o final de 2023, de 4,5% para 4,1%. Essa mudança reflete o reconhecimento de um ambiente de emprego robusto nos Estados Unidos.

Entre todos os indicadores atrasados que muitos investidores erroneamente acompanham na tentativa de prever a trajetória da política monetária futura, a taxa de desemprego tende a ser a mais atrasada. Consideramos isso especialmente relevante neste ciclo, uma vez que a tendência das empresas de acumular mão de obra é amplificada pelo crescimento econômico nominal ainda positivo, o que significa que um pouso suave não está descartado. Os empregadores também não desejam reduzir sua capacidade caso a economia surpreenda positivamente. Além disso, temos a conhecida escassez de trabalhadores. Atrair funcionários tem sido uma tarefa árdua na era pós-pandemia; por que tentar repetir isso?

Inflação desacelerando - mas ainda não rápido o suficiente?

Também vale ressaltar que a inflação central foi revisada para cima em 2023, passando de 3,6% para 3,9%, de acordo com a métrica preferida pelo Fed. Essa medida estava em 4,7% em abril (e 5,3% em maio com base no Índice de Preços ao Consumidor separado). Com ambas as medidas ainda próximas de 5,0%, acreditamos que o Fed teve pouca escolha a não ser sinalizar que continua atento à inflação que está impactando o poder de compra das famílias.

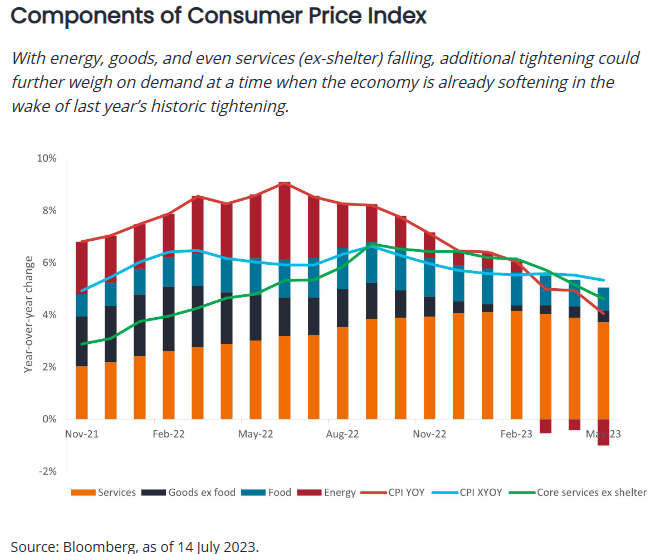

Embora talvez justificadas com base nos dados de inflação, acreditamos que futuros aumentos nas taxas de juros trariam consideráveis riscos. Grande parte da inflação já está desacelerando. Os preços de bens estão mais baixos devido ao alívio das disfunções de oferta e ao fim dos estímulos relacionados à pandemia. Os preços dos produtores diminuíram e os serviços, excluindo moradia - que há muito tempo são fonte de pressão ascendente nos preços - também se estabilizaram.

Talvez o mais revelador seja o próprio custo da moradia, quando ajustado pela natureza defasada em que essa medida é construída, está se enfraquecendo à medida que os ganhos nos contratos de aluguel recém-assinados estão bem abaixo dos picos do ciclo. Com a tendência de queda, um ou dois aumentos tardios nas taxas de juros poderiam aumentar as forças desinflacionárias crescentes, mas isso seria feito extinguindo a demanda, o que inevitavelmente pesaria sobre a economia e o setor corporativo.

Condições de crédito: A carta na manga

Apreciamos que o Fed tenha iniciado sua declaração com um comentário sobre a solidez do sistema bancário dos EUA. No entanto, em seguida, ecoou imediatamente nossas preocupações de que o aperto nas condições de crédito - em parte devido à turbulência dos bancos regionais na primavera - poderia ter ocorrido em um momento pior.

Em 2022, o aperto nas condições de crédito teria complementado os aumentos nas taxas de juros no combate à inflação histórica. Este ano, com muitos indicadores principais de inflação já desacelerando, uma restrição de crédito pode ser determinante para determinar se a economia dos EUA terá um pouso suave ou um resultado menos favorável. A base de nossa visão são as pesquisas com Oficiais Sêniores de Empréstimos, que indicam uma restrição nas condições de crédito. O impacto de padrões de empréstimo mais rigorosos tende a ser sentido com até 12 meses de defasagem, o que significa que os efeitos completos da hesitação dos banqueiros na primavera podem não ser completamente sentidos até 2024.

Preparando-se para uma ampla gama de resultados de mercado

Uma coisa que não mudou com a decisão de hoje é que o Fed está se aproximando do final de seu ciclo de aumentos das taxas de juros. Teríamos interpretado uma pausa verdadeira - lembre-se, isso significa alcançar a taxa terminal - e até mesmo "mais tempo com taxas mais altas" como não necessariamente negativo para ativos de maior risco, pois a confirmação de uma tendência desinflacionária seria um alívio para a economia em geral. Taxas mais altas, mas estáveis, também forneceriam um argumento para manter dinheiro e equivalentes de caixa.

No entanto, podemos interpretar o tom hawkish de hoje como modestamente negativo para ativos de maior risco. Em nossa opinião, a combinação de várias séries de dados de inflação em declínio e a possibilidade de mais aumentos nas taxas de juros (e não podemos esquecer das condições de crédito mais restritas) aumenta as chances de um erro de política, incluindo um pouso mais duro do que o esperado.

Taxas de política ligeiramente mais altas devem resultar em rendimentos de curto prazo mantendo-se dentro de uma faixa e a curva de rendimentos se achatando nos prazos mais longos, à medida que o crescimento econômico permanece moderado. No entanto, os investidores devem estar atentos ao risco de o Fed já ter ido longe demais. O impacto no crescimento econômico só se tornará aparente quando os indicadores atrasados refletirem completamente a soma dos últimos 18 meses de aperto monetário. Caso isso ocorra, uma mudança de direção estaria realmente em jogo, já que os formuladores de políticas buscam evitar os piores resultados econômicos possíveis.