Mais uma semana volátil com o vencimento Março-25, após atingir nova máxima histórica @ 348,35* centavos de dólar por libra-peso, encerrar @ 319,50 centavos de dólar por libra-peso (fechamento anterior / máxima / mínima / fechamento atual respectivamente @ 330,25 / 348,35* / 313,10 / 317,00 centavos de dólar por libra-peso). O R$, com notícias internas, voltou a fechar @ 6,05 R$/US$ (mínima / máxima / fechamento respectivamente @ 5,87 / 6,15 / 6,04 R$/US$).

A semana foi marcada por divulgações de novas revisões e estimativas para as safras 24/25 e 25/26 do Brasil e Vietnam por empresas / consultorias / imprensa. Esses relatórios, a meu ver, estão procurando induzir o mercado para tomar uma “direção” favorável a “A” ou a “B”, dependendo da posição “comprada ou vendida” de cada um (inclusive na semana anterior houve rumores que uma delas estaria sendo comprada pois estava com chamada de margem superior a 1,6 bilhões de dólares).

Como mencionado nos últimos relatórios, as chamadas de margem continuam gerando “stops” nos vendidos. A quebra na safra brasileira 25/26 é fato e muitos ainda estão na “posição errada” fazendo de tudo para reduzir os prejuízos, ajustar as estratégias, elevar o colchão financeiro. “Rumores” onde os principais bancos envolvidos com o agro já estão reduzindo os limites das linhas de credito para muitos dos seus clientes. Afinal, o “bolso não é ilimitado e com bilhões e bilhões de reais” disponíveis para cobrir margem, como alguns analistas afirmaram na semana passada.

Grandes cooperativas brasileiras continuam “fora do mercado”, indicando “interesse de compra” @ 100/200 r$/saca abaixo da concorrência/mercado para evitar “abrir” novas posições. Por que? Única explicação plausível nesse momento continua sendo “falta de caixa / liquidez”.

Após o Março-25 negociar na máxima histórica @ 348,35* centavos de dólar por libra-peso o mercado corrigiu e voltou a negociar dentro do “canal da banda de Bollinger” dos 50 dias. Chegou a negociar abaixo da média-móvel dos 9 dias deixando um “espaço enorme” para “despencar” até o próximo importante suporte @ 274,80 centavos de dólar por libra-peso. Enquanto isso, muitos produtores apenas “olhando” e não se protegendo contra eventuais baixas...

O mercado não vai subir em “linha reta”, e essas correções de curto prazo são saudáveis e necessárias.

Pelo cenário da Archer Consulting, continuamos positivos para o médio prazo com 400 centavos de dólar por libra-peso sendo o próximo objetivo “psicológico”. Praticamente já atingimos o nosso primeiro objetivo nos “350” centavos de dólar por libra-peso. Os fundamentos seguem positivos para os próximos 3 anos.

Nesse momento os produtores precisam aproveitar os movimentos de alta para “comprar” opções de venda “put*” e/ou estruturas “put-spread*” para garantir preços mínimos remuneradores. E os produtores “vendidos” @ 1.000 / 1.300 / 1.500 R$/saca para as próximas safras 25/26 e 26/26 precisam se proteger pois “2.500 / 3.000 / 3.500 R$/saca” poderá ocorrer!

O próximo vencimento das opções será no dia 12 de fevereiro-25 (com base no vencimento Março-25). A posição em aberto nesse momento apresenta a uma posição “interessante” nas opções de compra “call*” nos “strikes” 300 / 330 / 350 e 400 centavos de dólar por libra-peso respectivamente com 2.990 / 2.865 / 5.100 e 5.000 lotes em aberto! Ou seja, caso o mercado voltar a testar e romper os 350 centavos de dólar por libra-peso o próximo objetivo será os 400 centavos de dólar por libra-peso!

Já a posição das opções de venda “put*” continuam “irrelevantes” com apenas alguns lotes nos strikes 320 / 300 e 290 centavos de dólar por libra-peso com 2.200 / 1.200 e 2.000 lotes em aberto.

Segundo dados da Cecafé a exportação brasileira no mês de dez-24 deverá ficar novamente entre 4,50 – 5,00 milhões de sacas (salvo se houver uma redução drástica na solicitação de “emissões” nos próximos dias). Lembrar que muitas empresas irão entrar em férias coletivas a partir do próximo dia 20 de dezembro devendo retornar apenas no dia 06 de janeiro 2025. Então devem estar antecipando as operações logísticas, bookings e embarques para poderem sair de férias em paz.

A seguir começamos a divulgação dos comentários referente as novas estimativas das safras com a Volcafe, em matéria publicada pela Bloomberg, na segunda-feira:

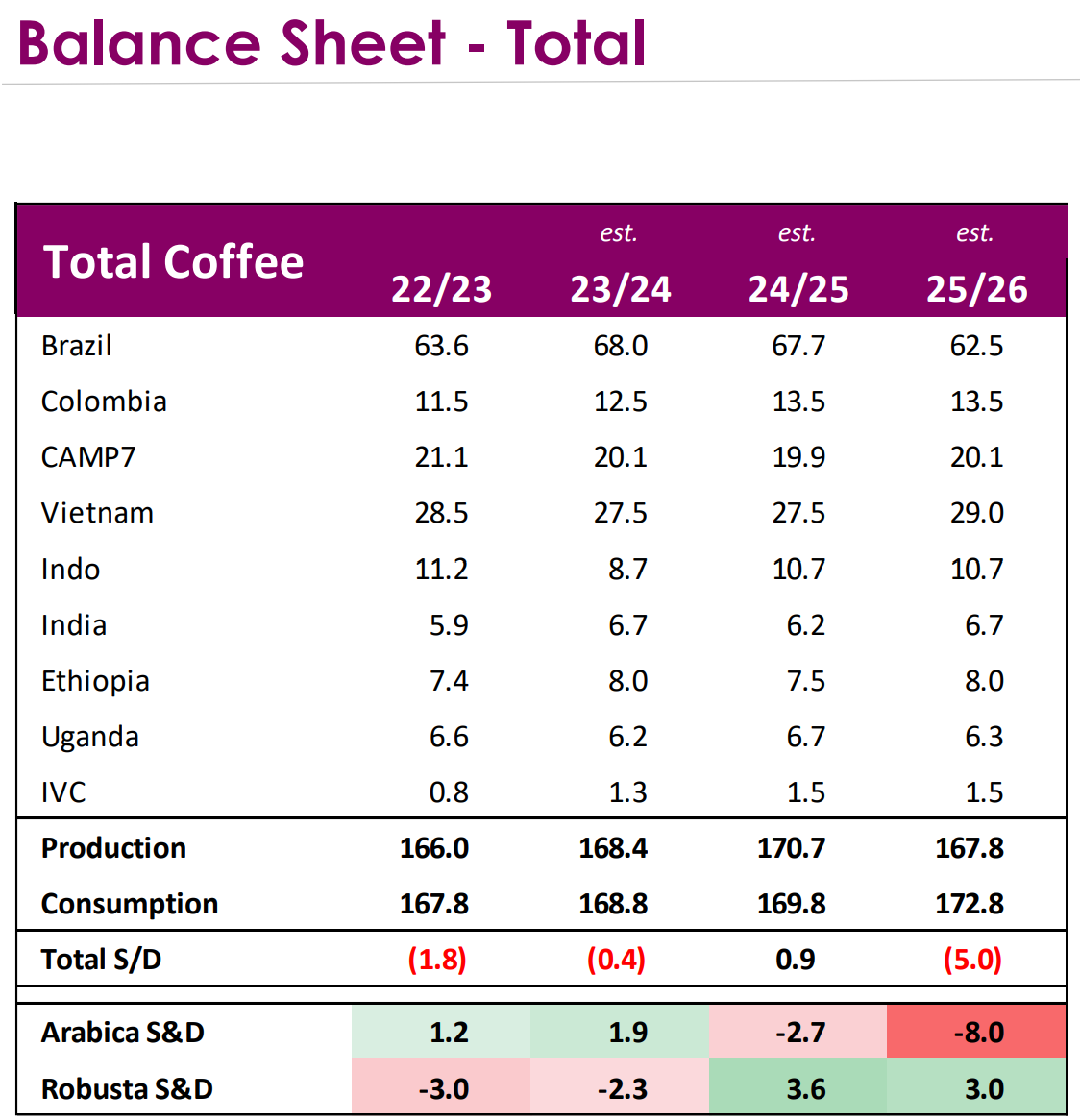

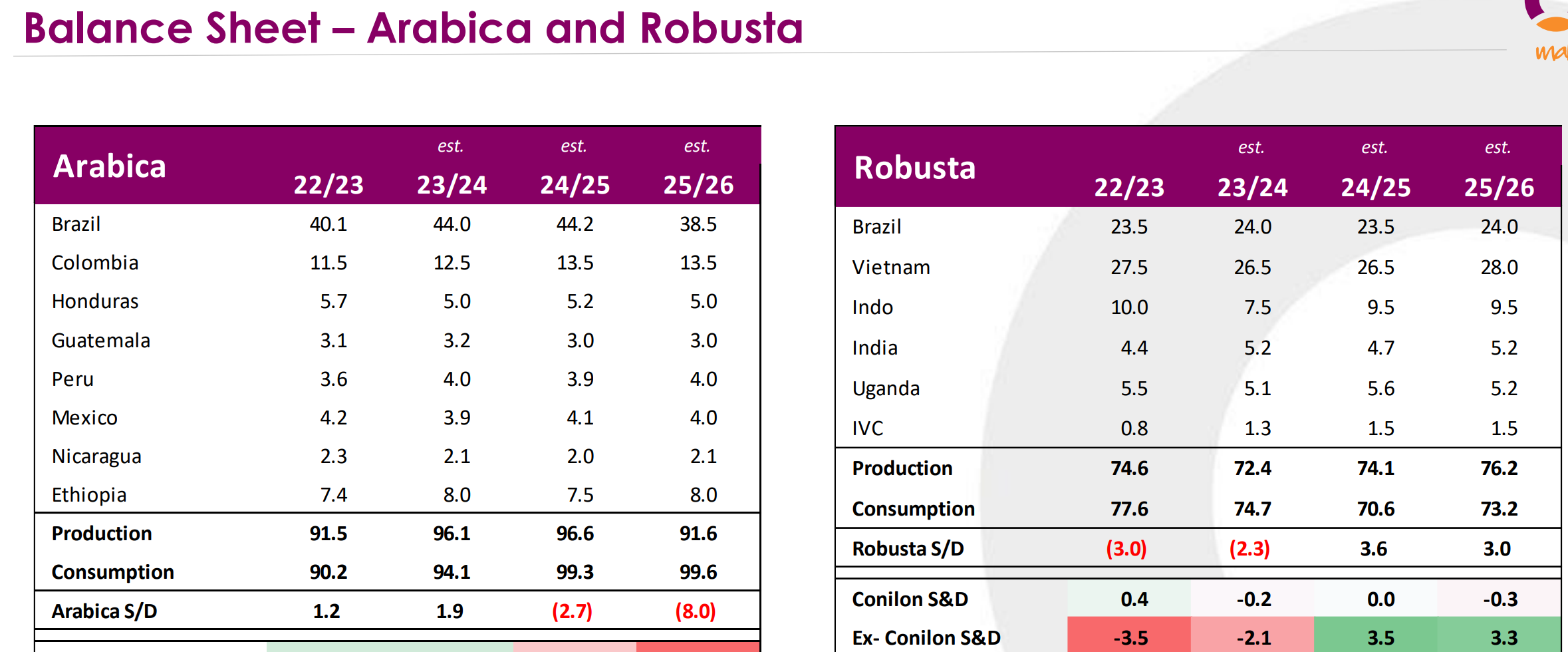

“Safra brasileira 2025/25 estimada em apenas 34,4 milhões de sacas de café arábica na próxima safra, cerca de 11 milhões de sacas a menos do que a estimativa de setembro, de acordo com uma apresentação vista pela Bloomberg News. Isso coloca a produção global de café no caminho de um déficit de 8,5 milhões de sacas na temporada 2025-26, marcando um inédito quinto ano consecutivo de déficits, segundo o relatório”.

“O Brasil tinha o potencial de mover o equilíbrio global de oferta e demanda para um excedente muito necessário. No entanto, os resultados da nossa visita técnica indicam níveis significativamente altos de falha na florada.

As estimativas são baseadas em uma análise de 1.850 fazendas amostrais, que demonstraram o “impacto severo” do clima sobre os cafeeiros, segundo o relatório. Uma seca prolongada de abril a setembro esgotou a umidade do solo, fez as folhas caírem e impediu a florada. As árvores que conseguiram florescer não desenvolveram frutos.

A perspectiva para 2025-26 é pior do que a da safra atual, em que a produção brasileira de arábica deve ser de 43,3 milhões de sacas, resultando em um déficit global de 5,5 milhões de sacas.

A perda da safra de arábica do Brasil 2025-26 é um alerta crítico para a perspectiva da estrutura do mercado”

Com essa notícia publicada na segunda-feira o reflexo foi imediato no pregão seguinte, com o Março-25 abrindo em forte alta e negociando em nova máxima histórica dos últimos 40 anos @ 348,35* centavos de dólar por libra-peso.

Na sequência tivemos o artigo da consultoria TRS espanhola (publicado pela Reuters):

“A TRS by Expana, uma importante agência de relatórios de preços e empresa de pesquisa, vê a safra de café do Brasil 2025/26 crescer ligeiramente em uma base anual, com pouco menos de 70 milhões de sacas, graças a uma forte safra de robusta.

Enquanto isso, a empresa cortou sua previsão de safra de arábica no Brasil 2025/26 em 2 milhões de sacas, para 43 milhões, devido ao clima abaixo do ideal no início deste ano, de acordo com seu chefe de pesquisa Steve Wateridge.

Wateridge, especialista mundial em commodities tropicais, acrescentou que o Brasil, de longe o maior cafeicultor do mundo, tem visto um clima excelente desde outubro, boa floração e cereja decente.”

Gostaria de saber onde o sr Wateridge “tem visto um clima excelente desde outubro com boa floração e cereja decente”... Qual a relevância desse consultoria no mercado de café, pois durante os últimos 5 anos essa foi a primeira vez que ouvi falar sobre a TRS... Nunca soube dessa consultoria realizando visitas técnicas, visitando produtores, cooperativas nos últimos anos, realizando levantamento de safra "in loco". Será mais uma previsão “de ar condicionado”? Será que apenas a TRS acredita que o Brasil passará a ser o maior produtor de café robusta do mundo, igualando e/ou superando o Vietnam já na próxima safra 25/26?

Considerando que a Vocafé está “certa”, então o Brasil terá que produzir 35,50 milhões de sacas de café tipo robusta para atingir as 70 milhões de sacas!

Em seguida o USDA divulgou nova estimativa para a safra do Vietnam 24/25 em 30,10 milhões de sacas sendo 29,00 milhões de sacas do café tipo robusta e 1,10 milhões de sacas do café tipo arábica.

Na seguência a Vicofa divulgou a sua estimativa para a safra do Vietnam em 1,60 milhões de sacas, equivalente @ 26,67 milhões de sacas.

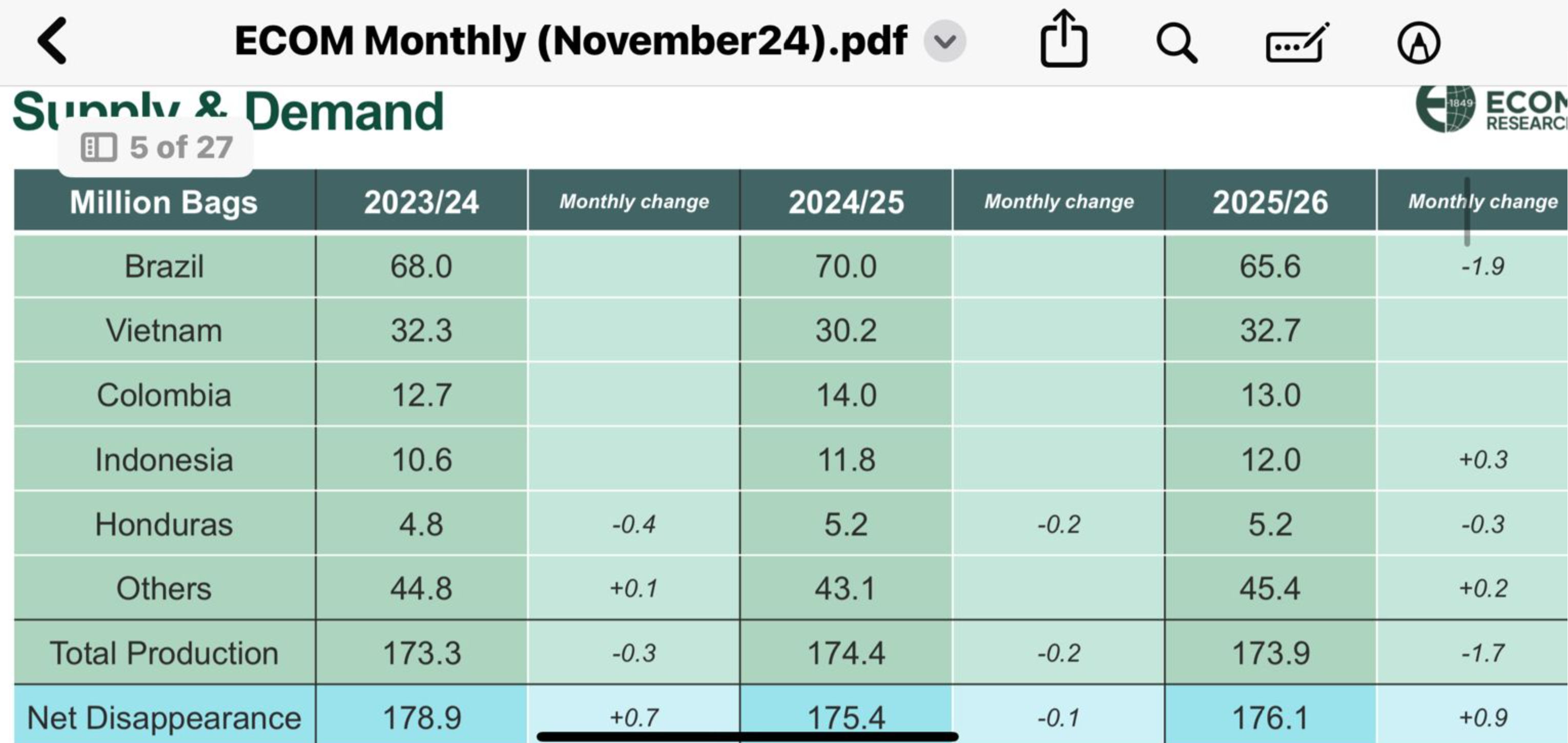

A próxima foi a Ecom divulgando em seu relatório um quadro “oferta global” completamente “baixista”, indicando produção total para os próximos 2 anos superior a 175,40 milhões de sacas (novamente, estimando a safra brasileira 24/25 já acima dos dados do USDA e uma safra 25/26 acima dos 65,00 milhões de sacas)!

E por último a Olam:

A Cecafé divulgou a exportação brasileira para o mês de novembro-24 em +4,66 milhões de sacas. Nos 5 meses do ano safra 24/25 o Brasil já exportou 21,56 milhões de sacas deixando apenas +11,73 milhões de sacas disponíveis para ser exportada durante os próximos 7 meses (considerando a produção oficial da Conab* para a safra 24/25 em 54,79 milhões de sacas e um consumo interno em 21,50 milhões de sacas)...

Da mesma forma a Cecafé* vem divulgando que o Brasil exportou até o momento, no ano calendário 2024 – jan/novembro 46,40 milhões de sacas. Ora, não faz sentido comparar “alhos com bugalhos”... Essa informação da Cecafé* parece querer “induzir” que existe café sobrando no Brasil - o que muitos não acreditam e em breve saberemos...

No ano safra 23/24 o Brasil colheu uma safra “grande” sim, ao redor dos 60 milhões de sacas, e exportou no período jan-junho-24 aproximadamente 24,30 milhões de sacas. Nos 5 primeiros meses da safra 24/25 o saldo (21,56 milhões de sacas) com a aceleração das exportações brasileiras para a Europa com o receio da implementação das novas regras da EUDR (regras / protecionismo europeu contra o Brasil ref as “leis antidesmatamento”).

Possivelmente a estimativa da Conab* referente a produção brasileira da safra 24/25 em apenas 54,79 milhões de sacas está errada novamente (podendo ser próxims dos 60 milhões de sacas) e/ou, novamente, o estoque de passagem do Brasil estava subestimado...

Se a produção da safra brasileira 24/25 tiver sido entre 60 – 66 milhões de sacas então o Brasil ainda terá entre 16,94 – 22,94 milhões de sacas para exportar durante os próximos 7 meses (entre 2,42 / 3,28 milhões de sacas/mês).

O futuro continua incerto com muitos interesses em jogo e muito dinheiro “na mesa”.

Quem estiver correto e acertar a “safra brasileira 25/26” irá ganhar muito dinheiro ganhando na alta ou na baixa do mercado.

Muitas corretoras, analistas, bancos, “experts” erraram feio nas previsões / analises durante os últimos 12 meses indicando preços ao final do ano 2.024 abaixo dos 220 centavos de dólar por libra-peso.

Estamos encerrando o ano com o mercado acima dos 300 centavos de dólar por libra-peso...

Ora, se o Brasil tivesse produzido acima dos 60 milhões de sacas e a próxima safra 25/26 vier mesmo acima dos 65/70 milhões de sacas então os preços deveriam já estar negociando abaixo dos 200 centavos de dólar por libra-peso – e não acima dos 300 centavos de dólar por libra-peso com viés de alta...

Em quem acreditar agora?

Por isso, mais uma vez, para o produtor é de suma importância a compra de proteção contra eventuais baixas / correções nos preços.

Na semana foi possível para o produtor adquirir um seguro garantindo um preço mínimo, contra o vencimento Dez-25, piso/teto entre 1,850 / 2.600 R$/saca.

Para o produtor “vendido” com travas para a próxima safra 25/26 e 26/27 aproveite eventuais correções para comprar proteção contra novas altas, para “estancar” eventuais perdas.

Idem para as cooperativas / comerciantes com problemas de caixa / liquidez / margem.

Para o produtor “comprado”, ainda com disponibilidade de café para vender, aproveite para comprar seguro contra eventuais baixas - as opções de venda “put*” (pois quando o mercado sobe as opções de venda “put*” ficam mais baratas).

Como sempre proteja-se!