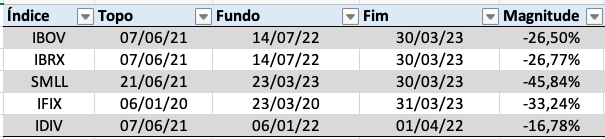

Atualmente, a bolsa brasileira, assim como aquelas de boa parte do mundo, se encontra nas garras de um bear market (queda superior a 20%). Seus dois principais índices, Ibovespa (IBOV) e IBRX, caíram cerca de 26% cada um, se traçarmos a queda do último topo que traçaram até o fundo (atual) desse movimento de baixa. Se tomarmos como base esse mesmo topo até o fechamento do primeiro trimestre em março de 2023, eles amargam perdas de -22,09% e -22,94%.

Com isso em mente, a equipe de research da Portfel construiu um estudo para entender melhor o cenário atual da bolsa. Em especial, buscaram compreender como essa queda atual se compara com as outras que ocorreram ao longo das últimas décadas no Brasil, considerando dados a partir de 1994, após implementação do Plano Real. Os dados são interessantes, embora não necessariamente animadores.

Se tomarmos como referência o IBRX, que efetivamente representa o mercado nacional por reunir as 100 maiores ações e ponderar cada uma pela capitalização de mercado, o bear market atual supera a duração histórica das quedas anteriores. Considerando o topo em 07 de junho e o fechamento de 31 de março de 2023, a baixa atual já dura um ano e nove meses. Desde 1995, em média um ano e meio (1,45 anos) para superar o topo traçado antes da queda.

Por outro lado, os dados mostram que a queda do topo ao fundo, que chega a -26,77%, está significativamente abaixo da média histórica dos bear markets do IBRX desde 1995, atualmente de -33,23%. Dos 14 eventos de baixa levantados, que incluem dois mercados que tecnicamente não foram de baixa (em 2000, queda de -19,64%; em 2005, queda de -19,79%), apenas quatro duraram mais que o atual.

Do mais curto para o mais longo, eles aconteceram em 2014-2016 (queda de -37,80% e duração de 2,11 anos); em 2001 (queda de -31,35% e duração de 2,28 anos); em 1997-1999 (queda de -65,60% e duração de 2,39 anos) e 2008-2014 (queda de -60,34% e duração de 6,27 anos). Por isso, parece perfeitamente plausível que o atual mercado de baixa se estenda para mais do que dois anos.

No IBOV, cenário é bem pior

No caso do IBOV o cenário é mais preocupante, visto que o índice pondera o peso de cada ação com base no quanto cada papel é negociado. Isso fez com que, ao longo da história, o índice sofresse quedas muito mais altas e demorasse muito mais tempo para se recuperar de um bear market.

Considerando que seu último topo foi firmado em 07 de junho de 2021, o índice caiu -26,50% até o fundo atual, totalizando em 31 de março os mesmos um ano e nove meses de duração (1,81 anos) – exatamente o mesmo período do IBRX. No entanto, o IBOV demora em média dois anos e meio (2,5 anos) para conseguir recuperar um novo topo histórico após cair nas garras do urso.

Além disso, os bear markets do IBOV são mais complicados de lidar porque o índice demorou cerca de nove anos e três meses para se recuperar da crise de 2008. Nesse período, chegou a formar pelo menos outros quatro bear markets, considerando o segundo, terceiro, quarto e quinto maiores topos e menores fundos (todos com queda superior a -30%) durante sua longa recuperação.

Com isso em mente, os atuais um ano e nove meses, com uma queda acumulada de -26,50%, são tranquilos perto dos dois anos e meio e da perda média de -42,79%, considerando dados a partir de setembro de 1994. A parte ruim, nesse caso, é que podemos estar diante de um tempo maior para que o IBOV consiga recuperar seu patamar anterior.

Mundos à parte: SMLL, IFIX e IDIV

Essa forte queda, ocorrida em 2021, não afetou apenas o mercado de ações como um todo, mas também os índices de empresas de pequena capitalização (SMLL), o índice de fundos imobiliários (IFIX) e de empresas de dividendos, que tem forte exposição a valor (IDIV). Entretanto, as quedas foram muito mais pronunciadas nos dois primeiros do que no terceiro, que não chegou a entrar num mercado de baixa.

O SMLL, índice de small caps da B3 (BVMF:B3SA3), começou sua queda em 21 de junho de 2021 e chegou a perder -45,84% do valor, acima da queda média de -43,68% desde seu início em 2005/06. Considerando o final do primeiro trimestre de 2023, o ativo acumula uma perda de -43,61%, visto que a mínima do período foi firmada no final de março. Considerando o fechamento de 31 de março de 2023, esse mercado de baixa acumula um ano e nove meses, ligeiramente abaixo da média de dois anos (1,97).

No que diz respeito ao IFIX, que reúne mais de uma centena de fundos imobiliários e agrega os retornos dessa classe como um todo, a situação é igualmente tensa. No caso, o índice nunca se recuperou da queda de 2020, quando tombou -33,24%. Com isso, o mercado de baixa se estende há três anos e dois meses (3,24), em linha com a média histórica de três anos e três meses, desde 2010/11.

Isso é especialmente problemático para quem investe em fundos imobiliários, porque sua volatilidade mais baixa e estrutura parcialmente atrelada a renda fixa (via contratos de aluguéis e/ou títulos de crédito) faz com que a recuperação seja muito mais lenta. Dos cerca de 12 anos de existência do indicador, seis deles foram passados se recuperando de mercados de baixa, com o único outro durando de 2013 a 2016, com queda de -23,89%.

O IDIV, por outro lado, é um caso à parte em relação aos demais índices. Não só sua queda foi bem mais modesta, em apenas -16,78%, como ele foi o único a se recuperar dela, em abril de 2022. Não apenas isso, o índice chegou a marcar uma nova máxima histórica em janeiro de 2023, embora tenha sofrido queda de 9,95% na sequência.

Considerando o momento da queda em 2021 até o fechamento do primeiro trimestre, o IDIV apresenta perda de -6,81%. Esse resultado vem em linha com a natureza mais defensiva do índice, visto que reúne, ainda que de forma acidental pela via dos dividendos, empresas com fortes características de valor. Em outras palavras, ações que são consideradas baratas segundo as principais métricas.

Não por acaso, ao tomarmos os principais bear markets do IDIV desde 2005/06, quando foi lançado, notamos que suas quedas são em média menores, com magnitude de -32,03% e duração de um ano e três meses. Isso, contra quedas e durações de: -42,79% e dois anos e meio (IBOV); -33,23% e um ano e meio (IBRX); -43,68% e dois anos (SMLL); -28,57% e três anos e três meses (IFIX).

Como está o cenário à frente

Em análise de investimentos, gostamos de dizer que não há como saber o que o futuro nos reserva. Um exemplo simples foi a pandemia iniciada em 2020, que não estava nas previsões de nenhuma equipe e afetou profundamente a economia do planeta. Entretanto, com isso em mente, podemos dizer que o cenário adiante para a bolsa brasileira, assim como das bolsas globais, é bastante desafiador.

Uma recuperação das empresas nacionais exige uma renovação do apetite de risco de investidores e investidoras, assim como uma recuperação da economia mundial. Entretanto, com o mundo lutando contra a inflação e altas taxas de juros, os entraves que derivam da guerra na Ucrânia, e do embate geopolítico entre China e EUA, fica bem difícil ver as coisas melhorando no curto prazo.

Contudo, isso não significa que o recomendado seja simplesmente abandonar os investimentos em ações. Muito pelo contrário, momentos em que o mercado de risco está pressionado para baixo tendem a premiar as pessoas que mantém seu planejamento de longo prazo e aproveitam a crise para ampliar sua posição pagando preços abaixo da média histórica. Isso, claro, considerando que elas tenham perfis verdadeiramente tolerantes ao risco.

Se você está com dúvidas sobre como proceder no mercado de investimentos, seja na renda fixa ou variável, uma opção pode ser entrar em contato com a Portfel, consultoria de investimentos do Grupo Primo. Como utilizam um modelo livre de conflitos de interesse, você receberá orientações focadas apenas no seu bem-estar financeiro, visto que todas as comissões serão convertidas em cashback na sua conta.