Existem duas coisas que o brasileiro gosta muito: renda adicional e dinheiro pingando todo mês.

Por isso, procuramos os melhores investimentos que oferecem até 1,5% ao mês bruto de IR sem a necessidade de se expor a Ações.

Com a expectativa de que a taxa básica de juros, hoje em 13,75%, continue em patamar elevado por um bom tempo, algumas aplicações continuarão oferecendo muitas oportunidades aqui na Terra Brasilis.

Sabendo que 1,5% ao mês é o desejo de muitos brasileiros, preparamos uma recomendação para você investir hoje e buscar bons retornos em 2023.

Valora CRI CDI (VGIR11 (BVMF:VGIR11))

Por terem rendimentos livres de Imposto de Renda (que podem chegar a 22,5% da rentabilidade em aplicações de renda fixa de curto prazo), os Fundos Imobiliários de papel podem gerar excelentes rendimentos mesmo para o padrão atual da renda fixa.

Esse é o caso do Valora CRI CDI, que é um fundo imobiliário que pode oferecer um rendimento médio bruto equivalente a 1,5% ao mês sem a necessidade de se expor a ações.

O Fundo

O Valora CRI CDI é um fundo de recebíveis imobiliários cujo objetivo é auferir rendimentos e ganhos de capital a seus cotistas por meio de investimentos preponderantemente em Certificados de Recebíveis Imobiliários (CRIs).

Constituído em julho de 2018, o Fundo conta com a administração do BTG Pactual (BVMF:BPAC11) e gestão da Valora Investimentos. Fundada em 2005, a Valora é uma gestora independente com mais de R$ 4,2 bilhões sob gestão em mais de 40 fundos de investimentos de diversas estratégias.

Vale destacar que seus sócios e executivos contam com ampla experiência nos setores imobiliário e financeiro, além de possuírem capital proprietário investido nos fundos da casa.

A área imobiliária da gestora, a qual contempla, além do VGIR, outros dois fundos imobiliários (VGHF11 e o VGIP11) e FIDCs, é formada por 16 profissionais e comandada desde 2016 por dois sócios da casa, sendo que ambos possuem vasta experiência nos mercados imobiliário e de crédito privado.

Embora tenha um Patrimônio Líquido de apenas R$ 995 milhões, o VGIR vem apresentando uma importante melhora de liquidez nos últimos tempos, negociando uma média diária de R$ 4 milhões no último trimestre.

A melhora é justificada não apenas pelo desdobramento da totalidade de suas cotas na proporção de 1:10, sendo esse o motivo pelo qual o Fundo passou a negociar em “base 10” desde 09/09, mas também pela realização de sua 6ª emissão de cotas, a qual captou um total de R$ 265,5 milhões e contribuiu para pulverizar a base de cotistas em aproximadamente 105 mil investidores.

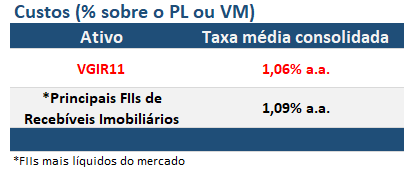

A sua taxa de gestão, administração e escrituração é de 1,06% ao ano e incide sobre o valor de mercado, enquanto a taxa de performance corresponde a 20% sobre os rendimentos que excederem 100% do CDI.

Sendo assim, embora os custos não sejam baixos, são condizentes com o praticado no mercado, e o benchmark utilizado é aderente ao perfil de investimento do VGIR, conforme veremos a seguir.

Histórico

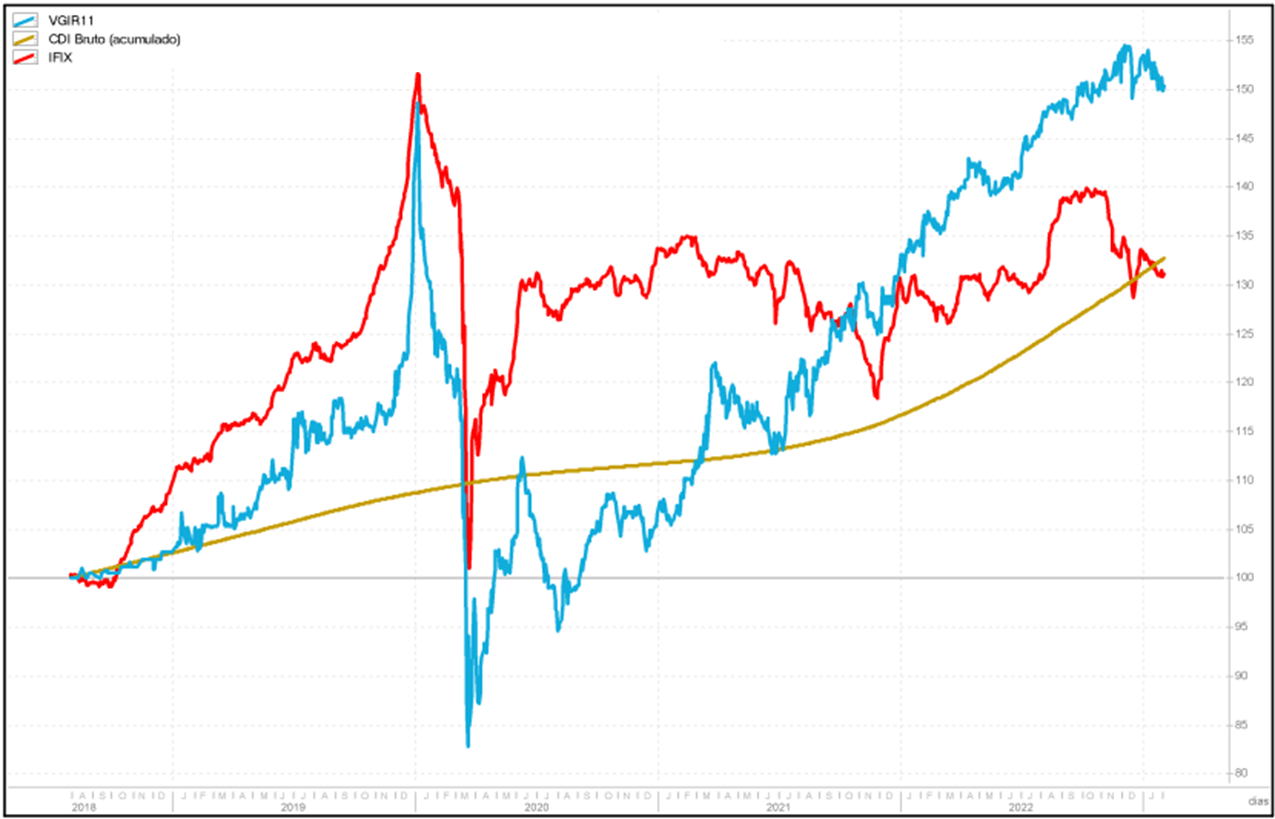

O Fundo acumula uma rentabilidade em torno de 50% desde a sua criação, enquanto o IFIX e o CDI bruto acumulado obtiveram uma performance de 30,8% e 32,8%, respectivamente, no período.

A baixa performance entre meados de 2020 e 2021 é explicada em grande parte pelo forte movimento de queda da Selic que vimos em 2020, quando a taxa básica de juros chegou ao patamar de apenas 2% a.a.

Como a carteira de CRIs do Fundo possui grande exposição ao indexador, o movimento acabou afetando os seus rendimentos e, por sua vez, impactou o preço da sua cota de mercado.

Porém, com o novo ciclo de alta de juros iniciado pelo Copom em março de 2021, o qual resultou em uma Selic atualmente no patamar de 13,75% a.a., o cenário reverteu a favor do Fundo novamente.

Com isso, a sua distribuição acumulada de rendimentos chegou ao patamar de R$ 0,76/cota no último semestre, equivalente a uma rentabilidade líquida de CDI + 2,9% a.a. sobre a sua cota patrimonial.

Portfólio

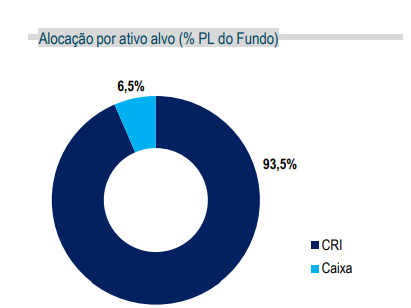

O Fundo encerrou o mês de dezembro com 93,5% da totalidade do Patrimônio Líquido alocados em 45 CRIs, sendo que todas as operações estão adimplentes com as suas obrigações.

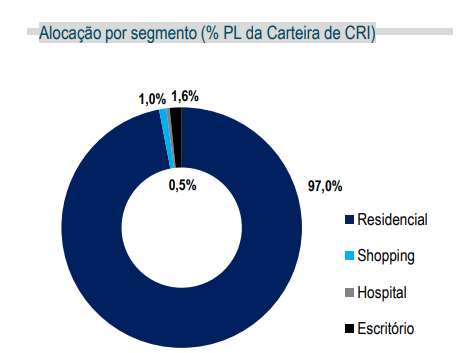

Em relação ao perfil das operações, temos que elas são principalmente do segmento residencial (97,0%), ainda que também existam alguns investimentos nos segmentos de shopping (1,0%), escritório (0,5%) e hospital (0,5%) por meio de uma pequena alocação de 0,43% no segmento por meio do investimento em um CRI da Rede D'Or (BVMF:RDOR3).

Embora as operações residenciais possam ter um perfil um pouco mais apimentado frente a outras alternativas, os CRIs da carteira contam com boas garantias na maioria dos casos, como a alienação fiduciária de terrenos/imóveis líquidos e de cotas de SPEs detidas pelas incorporadoras.

Por ainda não ter um patrimônio líquido muito elevado, o VGIR possui uma carteira um pouco concentrada em alguns riscos, como o caso dos CRIs atrelados à Helbor (BVMF:HBOR3) (19,3% do PL) e à HM Engenharia (14% do PL), além das operações ligadas à Delfim Moreira (6,4% do PL) . Isso por si só não é necessariamente um problema, mas exige certa atenção.

Em relação às duas últimas operações, os CRIs da HM Engenharia consistem em operações lastreadas em debêntures emitidas pela própria HM Engenharia e Construções S.A. – incorporadora com mais de 40 anos de atuação especializada em empreendimentos destinados ao programa Minha Casa Minha Vida (MCMV).

Vale mencionar que em razão do juro subsidiado pelo programa governamental, o nicho de atuação da empresa costuma ter uma demanda mais resiliente mesmo em momentos desfavoráveis para o setor imobiliário.

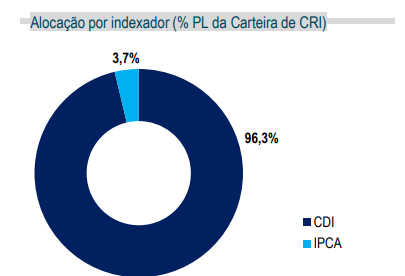

Seguindo adiante, um ponto positivo que vemos na carteira do VGIR é a maior exposição a CRIs atrelados ao CDI (96,3%). Uma maior alocação em ativos com esse perfil é bem-vinda neste momento em que a Selic deve seguir em patamares elevados ainda por um bom período.

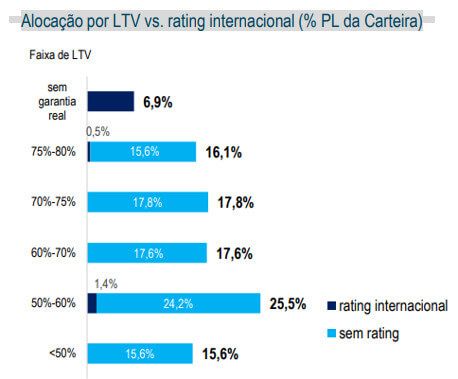

É importante comentar que apenas 7% de suas operações não contam com garantias reais. Por outro lado, o Loan-To-Value (LTV) médio ponderado da outra parcela da carteira está em torno de 52%, ou seja, o valor do saldo devedor dos recebíveis é, em média, metade do valor atribuído aos ativos dados em garantia nas operações, proporcionando uma maior segurança aos cotistas.

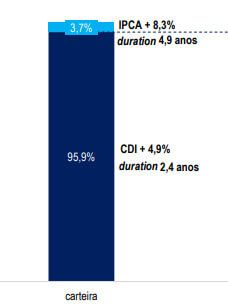

Por fim, as taxas médias dos CRIs giram em torno de CDI + 4,9% a.a. (96%) e IPCA + 6,9% a.a. (4%), o que entendemos ser bons patamares frente ao risco e a duration de apenas 2,4 anos da carteira.

Riscos

Como principais riscos que envolvem a tese do Valora CRI CDI, destacamos:

i) Risco de mercado: risco relacionado à oscilação no valor das cotas dos Fundos Imobiliários devido a fatores que afetam o desempenho geral dos mercados como instabilidades políticas, entre outros eventos.

ii) Risco de crédito: apesar de contar com a diligência da gestão, assim como todo fundo de recebíveis imobiliários, o principal risco ao qual o VGIR está exposto é o de crédito dos devedores dos CRIs.

iii) Risco de pré-pagamento: em momentos de taxas de juros baixas, é comum que os devedores de alguns CRIs pré-paguem as dívidas antigas (de juros mais elevados) para financiar novos débitos a juros inferiores, afetando a rentabilidade dos fundos de recebíveis imobiliários.

iv) Risco de reinvestimento: em caso de pré-pagamento ou vencimento de um CRI, parte dos recursos devolvidos pelo devedor será reinvestida. Em um ambiente de queda das taxas de juros, as opções de investimentos podem apresentar rentabilidades menos atrativas se comparadas às anteriores, impactando negativamente as distribuições de rendimentos do fundo. Esse também é um risco a que todos os Fundos de papel da indústria estão sujeitos.

Conclusão

Além de contar com uma gestão experiente e criteriosa na estruturação e acompanhamento de créditos imobiliários, fundamental em seu segmento de atuação, o VGIR conta uma carteira de CRIs: (i) com boas taxas; (ii) garantias robustas; (iii) e maior exposição ao CDI.

O ponto de atenção fica por conta da exposição mais elevada em algumas operações, fator que tende a ser endereçado em futuras emissões.

Com as expectativas de inflação desancorando das metas estabelecidas para os próximos anos em função principalmente das incertezas fiscais do país, é provável que a Selic se mantenha em patamares elevados por mais tempo do que o inicialmente esperado, o que tende a tornar a distribuição de rendimentos do Fundo mais resiliente daqui em diante frente aos fundos de papel com maior exposição ao IPCA.

Com base nas informações disponíveis hoje, estimamos que o Fundo possa gerar um dividend yield na ordem de 15,5% nos próximos 12 meses, ou seja, um belo retorno levando em conta o risco do Fundo.

E como os rendimentos dos FIIs são isentos de IR, a estimativa pode representar um rendimento médio bruto equivalente a 1,50% ao mês de uma aplicação de renda fixa com prazo até 360 dias (alíquota de 20%), o que é um excelente rendimento.

Por fim, é importante que o investidor se atente ao preço da cota de mercado do Fundo no momento da aquisição, não devendo adquiri-lo a um valor muito acima do atual valor patrimonial.

Um abraço e bons investimentos.