A indústria de seguros é uma indústria global de US$ 5,2 trilhões, representando cerca de 9% do Produto Interno Bruto (PIB) dos países da Organização para Cooperação e Desenvolvimento Econômico (OCDE). Ela existe porque as pessoas são precavidas. Nenhum de nós sabe exatamente o que o futuro reserva, por isso procuramos mitigar esses riscos.

Se seu carro for roubado, você não corta o seguro de danos por colisão e se concentra apenas no seguro contra roubo – você continuaria pagando pela cobertura para ambos, pois a probabilidade de colisão no futuro não é afetada. Em termos de probabilidade, eles podem ser classificados como mutuamente exclusivos (embora, dado que os carros roubados estejam envolvidos em uma quantidade excessiva de acidentes de carro, talvez não).

Então, o que isso tem a ver com investimentos ambientais, sociais e de governança (ESG, na sigla em inglês)? Há um ano, o ESG dominou a agenda, culminando em um forte compromisso dos líderes globais para enfrentar as mudanças climáticas na Conferência das Nações Unidas sobre Mudanças Climáticas de 2021 (COP26).

Avançando rapidamente para 2022, o conflito Rússia-Ucrânia criou um clima mais desafiador. Restrições de oferta e sanções combinaram-se para tornar a energia mais cara e acusações depreciativas foram direcionadas ao ESG à medida que os preços da energia dispararam. “O subinvestimento em combustíveis fósseis é o culpado.” Refrões como esses recentemente se tornaram comuns e ignoram o contrafactual de que, se mais tivesse sido gasto em energias renováveis e armazenamento de energia, poderia haver menos dependência de combustíveis fósseis hoje. Além disso, eles absolvem o verdadeiro motivo dos altos preços do gás – a interrupção do fornecimento de gás proveniente da Rússia.

As consequências desse sentimento são refletidas nas ações de alguns estados dos EUA que estão legislando ativamente contra ESG, e por alguns gestores de ativos que lançaram fundos claramente distanciando-se das considerações ESG.

Mas, os preços mais altos da energia não devem significar o abandono do ESG, como alguns defenderiam, e muito menos investir a toda velocidade no investimento em combustíveis fósseis. Dentro da Janus Henderson Fixed Income, acreditamos que o puro desinvestimento de setores mais poluentes não é a única resposta para resolver os problemas climáticos. De fato, nosso foco está em apoiar, por meio de investimento e engajamento, as empresas (inclusive no setor de combustíveis fósseis) que estão fazendo esforços confiáveis para uma transição responsável para uma geração de energia mais limpa e renovável. Uma coisa é clara, no entanto: isso não acontecerá da noite para o dia.

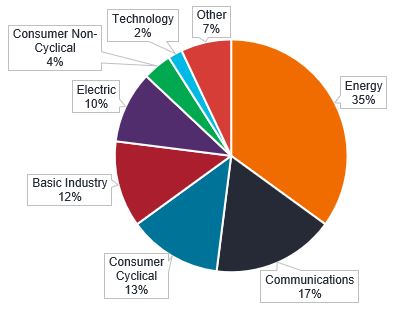

É importante lembrar que os preços das commodities podem ser altamente voláteis e o setor de energia é aquele que exige uma análise de crédito cuidadosa. Nos EUA, a energia foi responsável por um terço das inadimplências desde 2000, e o número sobe para 45% desde 2010 – período que contempla o colapso abrupto do preço do petróleo em 2014/15. Um lembrete de que os preços da energia podem cair e subir, mesmo que não pareça assim agora.

Figura 1: Olhe antes de pular – peso do setor de inadimplência nos EUA desde 2000

Fonte: Bloomberg, Barclays (LON:BARC) Research, 2000 a 2022, julho de 2022.

Observe também que as energias renováveis normalmente ficam mais baratas a cada ano. A principal área de custo está no custo total instalado (equipamento e instalação) que vem apresentando tendência de queda. A Agência Internacional de Energia Renovável, um órgão intergovernamental com sede nos Emirados Árabes Unidos, ricos em petróleo, informou que o custo global da eletricidade da energia eólica onshore em 2021 caiu 15% em comparação com o ano anterior e caiu 13% na energia eólica offshore e queda de 13% em energia solar fotovoltaica. Além disso, quase dois terços da geração de energia renovável adicionada em 2021 teve custos mais baixos do que as opções mais baratas a carvão nos países do G20.

Esses números são importantes. O investimento em energia verde não é apenas uma gentileza ambiental – faz sentido financeiro a longo prazo. É por isso que é importante diferenciar entre choques de curto prazo e o caso de investimento de médio a longo prazo. A disputa por gás na Europa atualmente é baseada em preocupações nacionais de energia e segurança provocadas pela súbita redução do fornecimento de gás da Rússia – que era responsável por cerca de 40% das importações de gás da União Europeia antes do conflito Rússia-Ucrânia. Substituir isso levará tempo, mas está em andamento. A muito curto prazo, isso significa encontrar fontes alternativas. A longo prazo, no entanto, a solução para a dependência do gás no exterior passa por novas tecnologias e por ter um mix energético doméstico variado. As energias renováveis oferecem o duplo prêmio da independência energética com combustível gratuito (vento, sol e chuva) e uma economia mais verde.

O resultado da escassez de fornecimento de gás da Rússia foi equivalente a um imposto sobre o carbono que estava além dos reinos de qualquer coisa que o mais ardente lobista verde teria exigido. Os governos estão tendo que tomar empréstimos pesados para compensar os custos do aumento nos preços da energia. No Reino Unido, o rendimento das gilts de 10 anos subiu 11 pontos base em 8 de setembro, quando o pacote de teto de preços de energia foi anunciado. Para ser justo, o clima geral de aperto monetário pelos bancos centrais (o Banco Central Europeu (BCE) aumentou no mesmo dia) contribuíram para o aumento, mas parte do aumento provavelmente reflete preocupações sobre o peso da dívida, com estimativas do Instituto de Estudos Fiscais de que isso poderia custar ao governo £ 100 bilhões apenas no primeiro ano. O custo está sendo internalizado – mais sobre isso depois.

O ESG está na vanguarda da eficiência

Uma das maneiras mais rápidas de equilibrar a demanda e a oferta quando a oferta é restrita é simplesmente reduzir a demanda. Em seu extremo, isso pode envolver racionamento – algo que não é inconcebível na Europa nos próximos meses se um inverno frio pressionar o gás. Mas a demanda também pode ser reduzida por ser mais eficiente.

O ESG está na vanguarda da busca pela eficiência. Os exemplos incluem melhor isolamento ou eletrodomésticos mais eficientes dentro das residências, ou na indústria por meio da robótica e software como serviço. A beleza da eficiência é que ela ajuda a reduzir os custos ao mesmo tempo em que beneficia o meio ambiente, o que é vantajoso para empresas e consumidores.

Reconhecer externalidades e evitar riscos

O ESG ajuda a reconhecer as externalidades e os custos potenciais para as empresas que podem surgir delas. Aqui, é importante nos lembrarmos que ESG não é apenas sobre ‘E’. Na verdade, o bom 'G' (governança) tem sido um dos principais impulsionadores de mitigar o risco negativo para os investidores. As práticas questionáveis do conselho estão obscurecendo as contas e potencialmente escondendo uma fraude? O modelo de vendas de uma empresa é excessivamente agressivo e potencialmente acumulando passivos no futuro? As multas ou a regulamentação podem se tornar mais punitivas para as empresas poluidoras? No Reino Unido, algumas empresas de água estão enfrentando possíveis rebaixamentos de crédito, pois a escala de investimento adicional que enfrentam para combater vazamentos e poluição vem além dos níveis de dívida já altos. O ESG pode ajudar a limitar o risco de reputação. Isso se tornou cada vez mais importante em uma era de mídia social, onde as notícias são amplificadas e uma reputação danificada pode custar muito caro.

A falta de externalidades de custos, pode-se argumentar, levou à situação que a Alemanha enfrenta na política energética, sendo a principal a forte dependência de um fornecedor-chave (Rússia).

Para os detentores de títulos, a redução do risco é fundamental para capturar o prêmio de spread que os mutuários oferecem como compensação por inadimplência potencial. Uma empresa que cuida ou ajuda a mitigar seu impacto no meio ambiente provavelmente enfrentará menos responsabilidades. O BCE está indiscutivelmente assumindo a liderança no reconhecimento de riscos financeiros relacionados ao clima, expressando preocupação de que as mudanças climáticas possam levar a perturbações que afetam os bancos, e que os bancos possam acabar emprestando contra ativos ociosos. Liderando pelo exemplo, a partir deste mês de outubro, o BCE deve gradualmente afastar sua carteira de títulos corporativos de € 343 bilhões dos ativos intensivos em carbono. Alguns podem ver isso como um excesso de poderes, mas está mostrando liderança na condução da mudança.

A direção da viagem permanece intacta

Na economia, o problema do carona é um tipo de falha de mercado em que aqueles que se beneficiam de recursos, bens ou serviços públicos não pagam por eles ou pagam a menos. Poluição ou mudança climática é um exemplo chave disso – onde aqueles que poluem ou contribuem para a mudança climática nem sempre arcam com os custos de suas ações. Como tal, pode haver pouco incentivo para mudar até que seja pressionado a fazê-lo.

A intervenção regulatória por si só não é uma solução. A pressão social é um fator-chave de mudança (que deve, por sua vez, impulsionar a necessidade de envolvimento de governos e órgãos reguladores). O que poderia parecer aceitável para as gerações anteriores torna-se menos aceitável à medida que as opiniões mudam e o conhecimento científico avança. Governos de todo o mundo estão aceitando as evidências científicas das mudanças climáticas, já que o aumento das temperaturas globais se correlaciona com o uso intensivo de carbono por humanos.

“O papel dominante dos humanos na condução das recentes mudanças climáticas é clara. A conclusão é baseada em uma síntese de informações de várias linhas de evidência.”– Painel Intergovernamental sobre Mudanças Climáticas

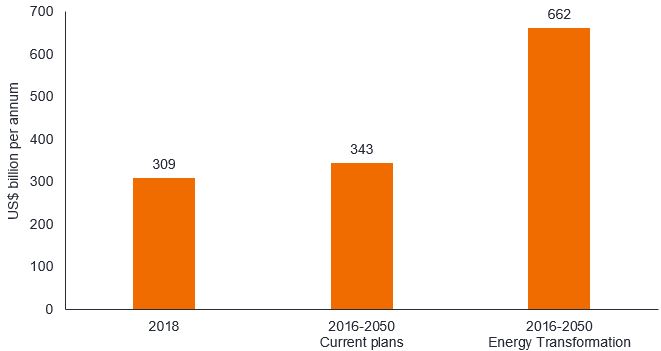

Estamos vendo isso acontecer em compromissos líquidos de carbono zero que estão vinculados à lei. Os governos são fundamentais para ajudar a elaborar leis que possam eliminar o problema do carona, consagrando a regulamentação e direcionando as economias para caminhos mais benéficos para a sociedade como um todo. Isso inclui a Lei de Redução da Inflação de 2022 nos EUA, que propõe US$ 375 bilhões para combater as mudanças climáticas e o pacote de 806 bilhões de euros da próxima geração da UE, estruturado para promover uma recuperação verde. Essas iniciativas por si só representam uma enorme oportunidade de investimento e são apenas uma parte do investimento anual global necessário para a transformação de energia em carbono neutro.

Figura 2: A transformação de energia é uma oportunidade de investimento – necessidades globais de investimento anual.

Source: International Renewable Energy Agency, April 2019.

Demanda do investidor

Existe uma dimensão moral para ESG? Bem, os investidores podem escolher onde investir. Eles podem investir em portfólios com foco ESG ou investir em outros lugares. A Europa liderou o ESG, talvez ajudada pelo fato de que as mudanças climáticas, a poluição, as condições de trabalho e a governança corporativa não se limitam a um país, mas afetam vários ou todos os países. Estruturalmente, tem sido mais fácil, através dos órgãos europeus combinados, reconhecer a mudança de opinião pública e legislar em conformidade. Uma maior consciência de risco e precificação de externalidades significam que a materialidade financeira dos riscos ESG é agora mais prevalente e os investidores estão procurando cada vez mais gestores de portfólio que levem isso em consideração.

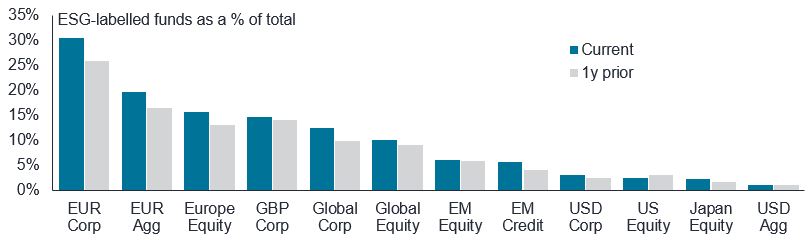

Se olharmos para os fundos sob gestão globalmente, a relevância do ESG no universo de investimento mais amplo continuou a crescer. Ele agora responde por 30% dos fundos de títulos corporativos em EUR (veja a Figura 3), com o crescimento mais rápido no crédito de Mercados Emergentes (EM).

Figura 3: Ativos de fundos rotulados como ESG como porcentagem do total

Fonte: EPFR, Barclays Research. Com base em repórteres mensais, atraso de um mês. Com base no fundo AUM, 31 de agosto de 2022. Agg = Agregado, representando fundos que detêm uma ampla base de títulos de dívida, incluindo títulos do governo, crédito corporativo e títulos lastreados em ativos.

São precisos dois para dançar o tango

Os emissores corporativos estão respondendo a essa demanda, reconhecendo que os empréstimos podem ser mais baratos se estiverem vinculados a metas ESG ou de sustentabilidade. O “greenium” é a diferença de rendimento (spread) entre um título verde e o rendimento estimado para um título não verde idêntico. Durante grande parte do passado recente, os títulos verdes foram negociados com um greenium negativo, ou seja, seus rendimentos foram menores do que os títulos não verdes, tornando atraente a emissão de títulos verdes.

Isso pode dar origem à tentação de “greenwash”; por isso queremos dizer mutuários que fazem reivindicações ambientais exageradas ou falsas para ajudar a levantar capital de investidores. Isso ameaça minar a confiança no ESG e levar os investidores a se tornarem céticos em relação aos títulos verdes. Daí a importância atribuída à taxonomia e um impulso para se afastar de padrões voluntários para padrões mais obrigatórios. Isso já está ocorrendo no nível do investidor, com as definições de fundos ESG e a regulamentação de divulgação se tornando mais rígidas por meio das diretrizes da UE, mas a emissão de títulos ainda é uma área cinzenta. Os próprios padrões da UE foram vistos como “deslizantes”, pois o gás e a energia nuclear foram autorizados a serem tratados como verdes, devido ao seu potencial para ajudar na transição do carvão para a independência energética.

Considerando a qualidade variável dos títulos rotulados, isso reforça a importância de focar na avaliação da materialidade dos riscos ESG para a empresa como um todo e na credibilidade das ações de sua administração para mitigá-los.

Fundamentos e pragmatismo

Os fatores ESG têm sido considerados há muito tempo para informar as decisões de investimento. Em renda fixa, em particular, onde a mitigação do risco de downside está no centro do investimento, a identificação e a compreensão dos riscos ESG elevados são essenciais. Também ajuda a encontrar histórias ESG aprimoradas, que, com o tempo, devem se traduzir em um custo de capital reduzido e no potencial de melhores retornos ajustados ao risco.

Dentro da Renda Fixa Janus Henderson reconhecemos que este não é um sprint, mas uma maratona. Deve ser “executado” de forma consistente e abrangente (em vez de se basear na exclusão geral de setores “mais sujos”). Trabalhamos com empresas, por meio de um envolvimento rigoroso, para ajudar a facilitar sua transição para modelos de negócios mais ecológicos, por exemplo, incentivando as empresas de combustíveis fósseis a adotar relatórios de divulgação de carbono, mudar para combustíveis mais verdes ou construir captura de carbono. Afinal, muitas vezes pode ser mais eficiente redirecionar o capital e a mão de obra existentes do que começar do zero.

Provavelmente sempre haverá ocasiões em que uma abordagem tática de curto prazo pode valer a pena. O ESG revela seus verdadeiros resultados no médio e longo prazo. A crise de energia levou a algumas críticas de curto prazo ao ESG, mas é improvável que o pêndulo que tendeu ao ESG vá balançar na outra direção. O ESG pode fazer uma contribuição crítica para ajudar a mitigar os riscos negativos e os montantes significativos de investimento relacionados à transmissão zero líquido significam que não é algo a ser negligenciado.