Chegamos ao fim da primeira metade do ano e meio que por inércia seguimos tentando encontrar um caminho para a “normalidade”, sem o susto de um retrocesso, devido à pandemia ou aos novos eventos na “seara política”, algo, ao nosso ver, totalmente descontrolado.

Difícil prever como o presidente se comporta, ou fala nas suas declarações totalmente improvisadas e, muitas vezes, desastrosas. O açodamento das posições do presidente e da sociedade como um todo, além dos opositores, é uma constante no nosso “dia a dia”.

Vivemos uma pandemia devastadora e ainda por cima, somos obrigados a “aturar” um presidente totalmente destemperado e desconhecedor da “liturgia do cargo” e da responsabilidade que lhe cabe pelo “cargo que exerce”.

Sobre a imunização da população, já vacinamos cerca de 30% dos brasileiros adultos, entre a primeira e a segunda dose, avançando muito por estes dias. Em 24 horas chegamos a mais de 3 milhões de brasileiros vacinados em alguns dias. Na média, agora, estamos em torno de 1,2 milhão de vacinações diárias. Já é um belo avanço.

Não há como negar, no entanto, o desastre da estratégia de combate à pandemia do governo, ao longo destes quase um ano e meio. Como na música do nosso saudoso poeta Cazuza, “o tempo não volta”, mas não devemos deixar de destacar os erros na condução da pandemia. O presidente foi (e é) o negacionismo em pessoa.

Mudou a equipe do ministério da Saúde várias vezes (Luis Henrique Mandetta, Nelson Teich (o “breve”), Antonio Pazuello, e agora, Marcelo Queiroga), prejudicou na continuidade do combate à pandemia, inventou tratamentos alternativos, totalmente em contraposição à ciência e o que se pratica no resto do mundo.

Quanto tempo perdemos nestas mudanças de ministério, nestes bate bocas, neste negacionismo? Quantas vidas foram perdidas por estes fatores e pelo atraso na compra de vacinas?

Lembremos que quando o governador João Dória começou a vacinar com a Coronavac, a primeira reação do presidente foi de negar a “vacina chinesa”, causando um conflito diplomático com a China. Vidas estavam em perigo! Não era o momento para “jogos de palavra”, discussões etéreas e fora do lugar sobre a origem da vacina!

O que parece fato é que este governo nunca teve uma estratégia bem definida, bem amarrada, no combate ao Covid19. O que fez, quase que diariamente, foi se contrapor ao senso comum, ao equilíbrio de decisões mais sensatas, se negando à urgência do momento, a pressa pela vacinação, postergando, ou arrastando inúmeras negociações, sem esquecer, da Pfizer (NYSE:PFE) (SA:PFIZ34), quando foram diversas tratativas de acordo, sempre terminando em impasse. E o que dizer da teimosa tese do “tratamento precoce” com um coquetel de drogas “duvidosas” sobre sua eficácia?

Neste domingo (dia 11) chegamos a 533.488 mortes, com 595 no dia, demonstrando que a pandemia já começa a ceder, dada a agilização, só agora, das vacinações. Uma observação é de que nos finais de semana as mortes acabam subnotificadas. São 20.937 novos casos, número ainda muito elevado e seguimos os segundos em óbitos, atrás apenas dos EUA.

Aliás, não é só a pandemia a nos acossar, mas também o ambiente político totalmente “açodado”, extremamente polarizado, que mais paralisa do que move o País à frente.

A todo momento é uma crise a ser “estancada”, um escândalo a ser escancarado, um “bate boca” a ser observado.

Pesquisas de opinião já refletem isso, mostrando uma rejeição acima de 50% ao presidente. Neste final de semana foi mais uma “motociata”, agora em Porto Alegre (já tivemos em São Paulo, Rio de Janeiro, Florianópolis). Este, aliás, é um fato a ser destacado. A eleição de 2022 já está na praça e a polarização entre Lula e Bolsonaro, uma realidade.

Nas pesquisas diversas mostradas, a vantagem do ex-presidente Lula, beira os 45% contra 20% do atual presidente. Em pesquisa recente do Datafolha, Jair Bolsonaro é considerado falso, incompetente, despreparado, indeciso e autoritário. É a pior avaliação para o presidente. Sua reprovação chega a 51%. E a CPI da Covid muito contribui para isso, na sucessão de oitivas que mais desgastam do que aliviam o presidente.

Impressionante como não conseguimos ter uma semana de relativa calmaria ou “normalidade” no País.

No olhar para frente, “continuamos escravos do tempo”, na dependência da imunidade geral da população. Só com esta imunização de mais de 70% dos adultos, alguma normalização será possível e uma retomada mais consistente da economia viável.

Por enquanto, vivemos numa transição, numa batalha diária, para que o desconfinamento seja uma realidade.

No mercado de ativos, o mercado de ações até que deu uma boa avançada, mas por estes dias “realizou” forte diante do ambiente político cada vez mais deletério. O Ibovespa chegou a transitar acima de 130 mil pontos em alguns momentos. Já o dólar, depois de beirar os R$ 5,80, veio ‘derretendo” pelo discurso, para muitos dúbio e meio sem consistência do Fed, mas chegando a transitar próximo ao piso de R$ 4,90, para agora estar mais próximo de R$ 5,20, dado o momento político mais tenso.

Façamos uma análise das principais variáveis.

Inflação

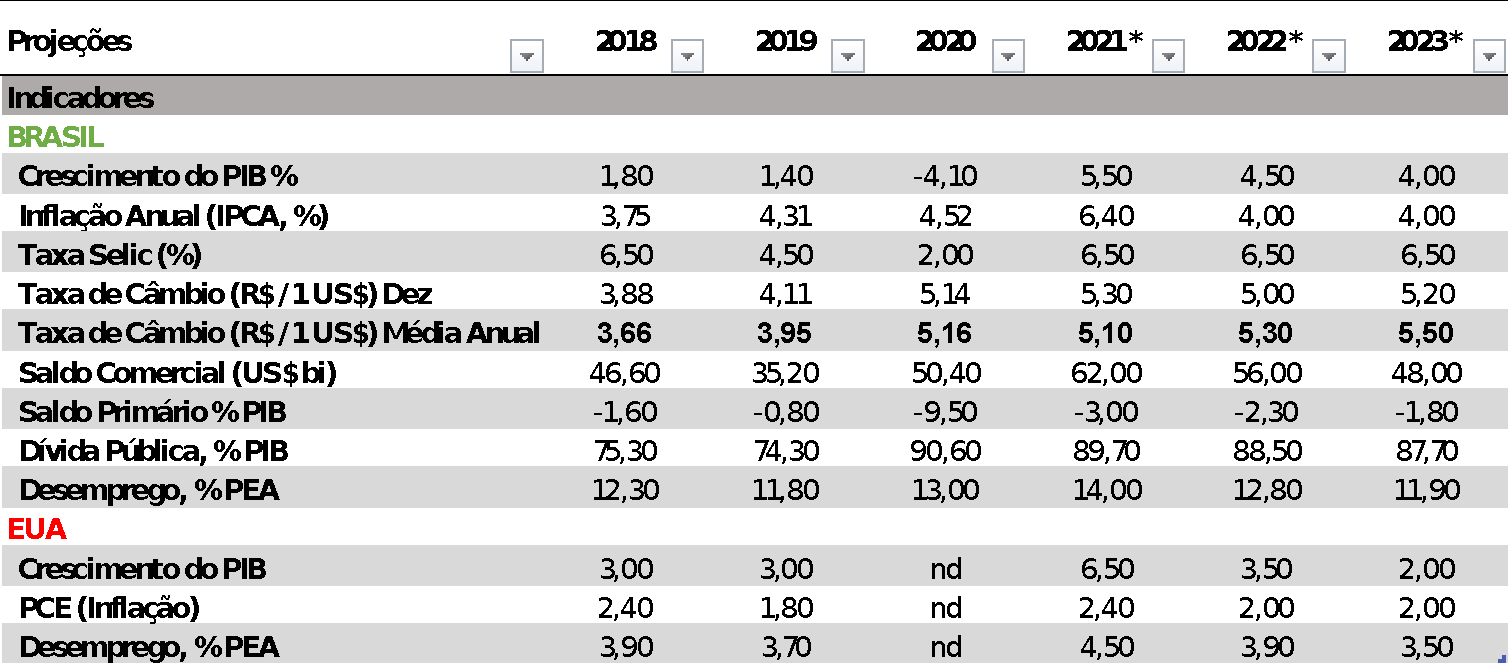

Achamos que a inflação (IPCA) deve seguir pressionada até o final de 2022. Em junho, o índice do IBGE registrou 0,53%, em 12 meses bem acima de 5,25%, teto da meta de inflação, em 8,35%. Neste contexto, preocupa o cenário hídrico desfavorável, e a tarifa de energia elétrica em bandeira vermelha 2, prevista até novembro, retornando à bandeira 1 em dezembro. Para julho o reajuste foi de 52%, o que deve elevar o índice a algo próximo a 0,8%. Ao final do ano projetamos o IPCA ente 6,0% e 6,5%, com riscos de vir ainda mais elevado devido ao cenário hídrico desafiador poder ocasionar um reajuste do valor da bandeira atual.

Taxa de juros

Neste ambiente de recrudescimento inflacionário, não restará ao BACEN outra saída a não ser “antecipar” seu tom hawkish para tentar trazer o IPCA para o centro da meta no ano que vem, mais próximo de 3,75%. Neste ano de 2021, a inflação, como dito acima, já parece dada. Sendo assim, a taxa Selic deve acelerar os ajustes, atualmente em 4,25%, indo a 5,0% em agosto, e até 6,5% ao final do ano, no esforço do BACEN de correr atrás da curva e superar a inflação com uma taxa real positiva. Em torno deste patamar deve se manter, na expectativa de que o IPCA ceda, até porque muito consideram este “transitório”, pela reabertura da economia e falta de insumos na cadeia produtiva.

Commodities

O crescimento da economia global deve se manter intenso nos próximos meses, até porque a base de comparação é totalmente enviesada, já que em 2020 recuamos ao fundo do poço, pela pandemia na sua fase mais aguda. Por isso, esta retomada deve sustentar a cotação das commodities em patamares elevados. Nesse sentido, a pressão sobre os preços ao produtor, nos mercados globais, deve permanecer, tanto entre os desenvolvidos, como entre os emergentes.

Taxa de câmbio

O tom ambíguo no discurso do presidente do Fed, Jerome Powell, deve limitar a apreciação mais intensa do Real, frente ao dólar, no curto prazo.

Acreditamos que a nossa moeda poderá encerrar o ano com uma performance melhor do que outros pares emergentes, justamente, pelo ajuste mais intenso da taxa Selic, mas a discussão de mudança de política monetária pelo Fed, ao longo do próximo semestre, pode limitar este movimento. Por ora, prevemos o real em torno de R$ 5,30 frente ao dólar, ao fim deste ano.

Vale ressaltar que estas premissas são reflexo de um cenário de retomada para a economia brasileira no 2º semestre de 2021 e a continuidade do baixo nível dos reservatórios das usinas hidroelétricas, em boa parte do período seco.

Alertamos que há riscos no horizonte, caso não se confirme o cenário acima descrito. Nestes, com certeza, observamos a perda contínua de governabilidade do presidente Bolsonaro, tal o açodamento no ambiente político, cada vez mais elevado. Dá para pensar em impeachment? Talvez.

Na verdade, este ato derradeiro é um somatório de uma série de fatores, favoráveis e desfavoráveis. Dentre os fatores, condicionantes para a melhora do ambiente da economia brasileira no longo prazo, consideramos:

-

Melhora consistente das contas públicas. Para sustentar isso, é essencial que as reformas estruturais avancem no Congresso. A favor disso, a postura atuante do deputado Artur Lira, presidente da Câmara e da base de apoio do presidente. A reforma administrativa, que visa reduzir as despesas do governo no longo prazo e, consequentemente, aumentar a credibilidade fiscal do país, é considerada um dos “cavalos de batalha” deste governo;

-

Aprovação da reforma tributária. Existem “nós” na proposta do governo, como a taxação sobre dividendos e o fim do Juro sobre Capital Próprio. O primeiro terá que ser revisto na tributação, assim como o segundo, mantido. O Imposto de Renda sobre empresas, deve ser reduzido a 15% no ano que vem, e não 20%, como quer o governo;

-

Trajetória de despesas públicas anuais, em sintonia com o regime fiscal (Teto dos Gastos), de modo a garantir uma evolução sustentável da dívida brasileira;

-

Ciclo positivo de crescimento da economia global, beneficiando o Brasil a partir do fortalecimento das exportações, principalmente no segmento de commodities; e

-

Acordo da OPEP+. O impasse na definição dos estoques de petróleo a serem disponibilizados no mundo, coloca a retomada global sob risco.