O cenário atual é de pressão de baixa no mercado do boi gordo, no período que chamamos de desova de final de safra.

Quando o período de chuvas termina, normalmente entre abril e maio, a qualidade das pastagens cai há a necessidade de venda ou suplementação mais intensiva do gado. Com isso a oferta aumenta e as cotações costumam trabalhar pressionadas no período.

Pensando no momento, estamos na segunda quinzena, época tipicamente de escoamento mais lento. Com isso, apesar de volumes recordes de carne bovina embarcada nos últimos meses, o cenário tem sido de mercado pressionado.

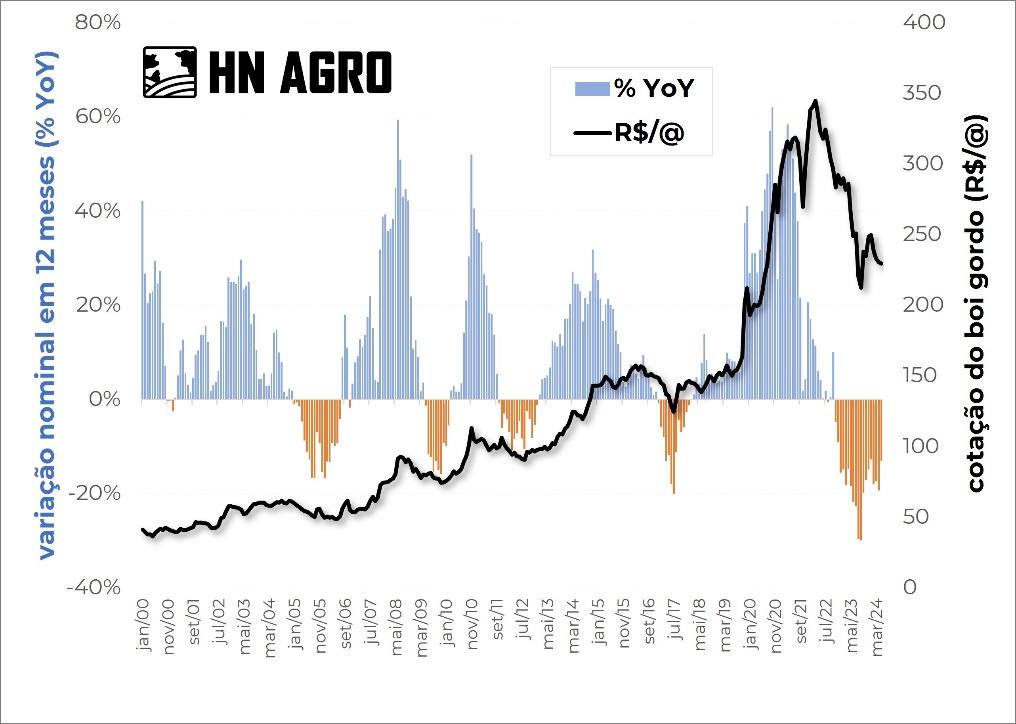

Nessa análise focaremos mais no longo prazo, analisando o que aconteceu nos últimos ciclos, do ponto de vista de variações anuais de preços do boi gordo. Em outras palavras, quanto tempo o mercado trabalhou com quedas nas comparações anuais (YoY) em outros momentos. Veja a figura 1.

Figura 1. Evolução dos preços do boi gordo (R$/@) e variação em doze meses.

Obs: valores nominais.

Fonte: CEPEA / Elaboração: HN AGRO

A figura apresenta a evolução das médias mensais do preço do boi gordo em São Paulo, assim como a variação nominal em relação ao mesmo mês do ano anterior. Desde novembro de 2022 as cotações mensais apresentam recuos nominais nessas comparações.

Já são dezenove meses de recuos nominais. O mercado do boi gordo, e creio que nenhum outro, não é feito de períodos iguais de alta ou baixa, nem nada padronizado, mas olhar o histórico não deixa de ser um exercício interessante.

Por essa análise, os recuos nominais já estão fazendo hora extra. Entre janeiro de 2017 e janeiro de 2018, foram 13 meses consecutivos de quedas nominais (YoY). Entre outubro de 2011 e janeiro de 2013, foram 16 recuos, usando a mesma lógica.

Voltando mais um pouco, entre janeiro de 2005 e julho de 2006, foram 19 meses, a mesma “marca” alcançada atualmente.

Segundo o ocorrido em outras épocas, devemos voltar às variações positivas em breve, o que, por si só, não é sinal de um mercado tão forte, uma vez que a média de setembro de 2023 foi de R$212,50/@. Ou seja, uma arroba acima desse patamar já seria uma alta nominal, mas não seria vantagem nenhuma.

Considerações

Um indicador não arrasta o mercado sozinho. Esse gráfico que apresentamos é mais um, assim como o ágio do bezerro, que indicam que não estamos longe de um cenário de preços mais positivos.

Destaco aqui que não estamos falando de expectativa de alta nas próximas semanas, ainda com os efeitos da seca, mas temos mais um indicador apontando na direção de preços melhores adiante.

Conforme comentamos acima, apenas uma alta nominal em relação à cotação de setembro do ano passado não é nada positiva, mas esses períodos de valorizações ou recuos em 12 meses, costumam se manter por um tempo, pelo menos foi assim nas outras épocas (sequências de barras azuis).

Se o cenário mudar para altas YoY, valores de dezembro/24 e janeiro/25 com valorizações nominais já seriam cotações em torno de R$250,00/@.