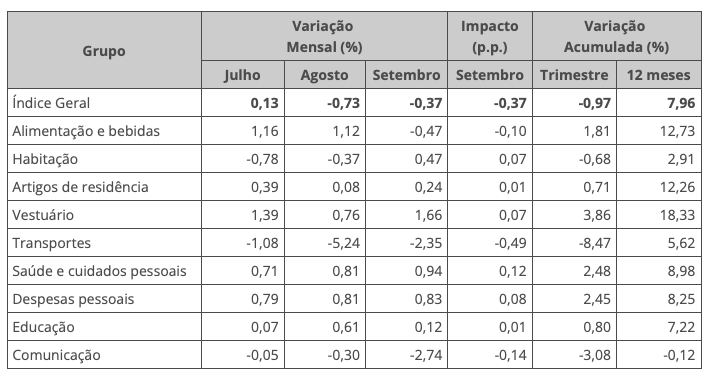

Pelo segundo mês consecutivo, o IPCA-15 apresentou deflação, desta vez de 0,37%, acumulando no ano inflação de 4,63% e, em 12 meses, 7,96%. Entre os principais componentes que contribuíram para o resultado estão os grupos de Comunicação (-2,74%), Transportes (-2,35%) e Alimentação e Bebidas (-0,47%), os quais correspondem a uma parcela significativa da cesta de inflação ao consumidor brasileiro.

Olhando para os dados mais qualitativos, foram observados dois resultados positivos: o primeiro, foi o índice de difusão que recuou de 65,12% para 59,95% na leitura de setembro, o que significa que o número de itens que apresentou alta de preços de um mês para outro diminuiu, ou seja, a inflação se espalhou menos. O segundo, refere-se à média dos núcleos de inflação, indicador que o Banco Central olha de perto para a sua decisão de política monetária que, pelo quarto mês consecutivo, arrefeceu para 0,46%, ou seja, sinais de que a tendência inflacionária tem se dissipado.

Fonte: IBGE

Neste cenário, o que podemos observar é que o processo de desinflação no país tem se consolidado e, consequentemente, menores pressões para a escalada da Selic serão necessárias ao longo dos próximos meses. Ou seja, o fim do ciclo de aperto monetário, verificado na quarta-feira passada e confirmado hoje pela ata do Copom, ganha mais força, favorecendo o fechamento da curva de juros e consequentemente traz oportunidades tanto para os investimentos na renda fixa assim como para os ativos de risco que são favorecidos pela atividade econômica positiva e preços menores, ou seja, aqueles dos setores cíclicos da economia.

Assim, a trégua na inflação e, especialmente o processo de ancoragem das expectativas do IPCA para os próximos anos fortalecem a tese de um novo ciclo da taxa básica de juros na economia brasileira trazendo as oportunidades nas diferentes classes de investimento para os investidores que visam especialmente o médio prazo.

Os investimentos

A cada dado de inflação e de decisão de política monetária tenho levantado em artigos já publicados aqui os ativos da renda fixa que mais podem se favorecer, em especial aqueles marcados a mercado como os títulos públicos, dentre eles os pré-fixados de médio prazo e os pós-fixados atrelados à inflação de médio e longo prazos. Porém, vale lembrar que esses títulos, marcados a mercado, trazem diariamente variações em seus preços (PU) e, como são títulos mais longos, maior é o risco de oscilação de preço diante os acontecimentos econômicos.

Já para aqueles que procuram investimentos na renda variável, o cenário começa a favorecer os setores cíclicos da economia, ou seja, a economia vai bem essas empresas tendem a aumentar suas receitas. Mais uma vez, o cuidado do investidor é na escolha dessas empresas que possuem bons fundamentos econômicos e claro, que estejam de acordo com os seus objetivos de investimentos e o seu perfil de risco.

Por fim, os últimos três meses de divulgação do IPCA têm nos mostrado que o pico da inflação brasileira tem ficado cada vez mais distante, trazendo oportunidades para os investidores ao longo dos próximos meses.