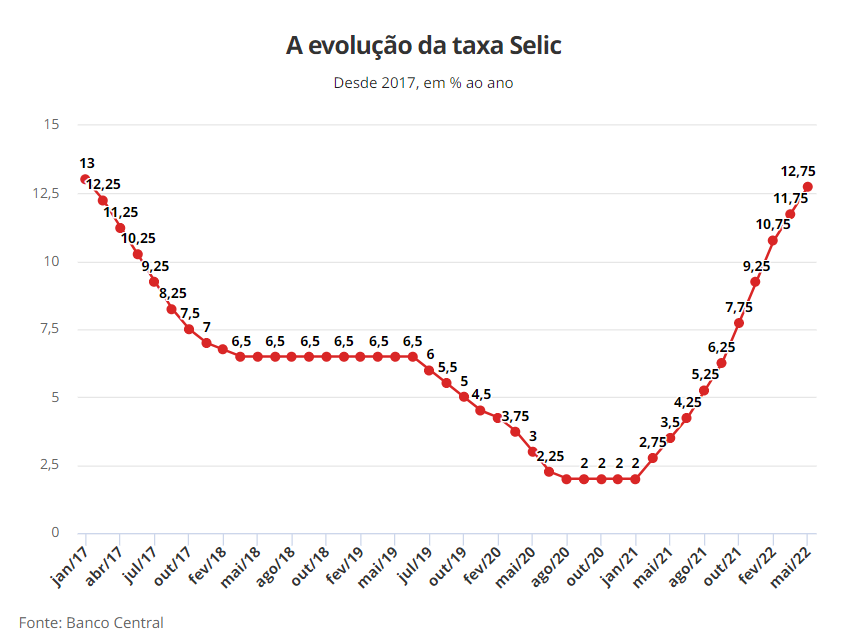

Ontem, o Banco Central (BC) subiu a Selic de +11,75 por cento para +12,75 por cento ao ano como amplamente esperado pelo mercado.

Você deve lembrar que na reunião anterior o BC tinha avisado que ia subir, mas que pararia por aí. E que +12,75 por cento já seria compatível com a convergência da inflação para a meta.

Mas entre a reunião anterior e esta, tivemos dois números de inflação bem ruins, mostrando que ainda não temos nenhum indício de que a inflação está sendo controlada.

Dada essa realidade, o Banco Central foi obrigado a rever suas expectativas e nesta reunião avisou que:

“Para a próxima reunião, o Comitê antevê como provável uma extensão do ciclo com um ajuste de menor magnitude.”

Ou seja, teremos mais uma alta. No entanto, será menor do que 100 pontos base. Provavelmente 50 pontos base, levando a Selic para +13,25 por cento ao ano.

Essa alta também já é esperada pelo mercado, portanto não teremos nenhuma grande alteração dos preços de mercado e das taxas dos títulos públicos.

“Marilia, mas se o Banco Central está dizendo que teremos mais uma alta adicional e depois a inflação será controlada, será que já não está na hora de entrarmos em prefixados ou IPCA+ para vislumbrar uma queda nas taxas de juros no futuro, ganhando com a marcação a mercado?” – você deve estar se perguntando.

Na minha visão, ainda não! E isso deriva de três fatores:

Fator 1) A inflação ainda não está controlada

Da mesma forma que o Banco Central se surpreendeu com os últimos dados de inflação, o que fez com que ele tivesse que prolongar o ciclo de alta da Selic, a autarquia poderia novamente ter que fazer a mesma coisa.

Nós só teremos o ciclo realmente se encerrando quando os dados de inflação mostrarem sinais consistentes de inversão e, por enquanto, isso não está acontecendo.

Fator 2) A política monetária tem que ser auxiliada por uma política fiscal (também restritiva)

De nada adianta o Banco Central subir a Selic se o governo acaba gastando mais. Uma política fiscal expansionista leva à perda de eficácia da política monetária.

Mas estamos em ano de eleições no Brasil, e isso influencia a política fiscal. Tanto porque os políticos tendem a fazer políticas mais populistas quanto porque não sabemos quem será o próximo governo e a próxima equipe econômica. Isso significa que não podemos ter segurança de que a política fiscal será contracionista.

Fator 3) Não estamos isolados em uma ilha

O Brasil faz parte de um contexto global e a inflação do mundo todo está em patamares nunca antes vistos nos últimos 40 anos. Isso faz com que todos os banqueiros centrais estejam executando altas nas suas próprias taxas.

Ontem, o Federal Reserve (o banco central dos Estados Unidos) aumentou a taxa de juros do país em 0,5 p.p., levando as taxas de referência lá para 0,5 por cento e 0,75 por cento.

Quanto mais as taxas mundiais sobem, principalmente de países desenvolvidos, mais os juros mundiais se tornam atrativos em relação aos nossos juros tupiniquins.

Isso faz com que os investidores migrem para investimentos no exterior, prejudicando nossa moeda. A desvalorização da moeda, por sua vez, pressiona a inflação e aumenta novamente a necessidade do Copom elevar a Selic.

Ou seja, temos que olhar também para o risco de inflação mundial e aumento das taxas de juros, pois isso pode fazer com que nossas taxas subam ainda mais.

Dados os fatores 1, 2 e 3, acredito que é muito arriscado tentar os ganhos de marcação a mercado na renda fixa.

Mas é fato que ainda é momento de conservadorismo. É a hora de aproveitar que a Selic vai pagar mais de 1 por cento ao mês e evitar riscos desnecessários. Até porque os outros ativos de risco já estão sofrendo e comendo rentabilidade da maioria das carteiras. Então a renda fixa não precisa ser mais uma fonte de prejuízo.

Vai chegar a hora de entrar nesses títulos e ter ganhos de 30 ou 40 por cento com renda fixa. Entretanto, esse momento precisa ser escolhido com calma e contar com um alinhamento dos astros mundiais, como foi de 2016 a 2019.

Lembre-se de que correr risco por correr é besteira. É como ir em um cassino e só esperar pela sorte.

Nos investimentos, só corremos riscos quando acreditamos que temos um bom prêmio para ganhar, com uma probabilidade considerável.

Não sabia disso? Pois é uma das primeiras coisas que aprendemos no mercado financeiro: não tomar risco sempre.

Investir é muito mais do que apenas conhecer os produtos disponíveis. É também olhar para o cenário econômico, alinhar a filosofia e o método de investimentos.

Com esses três pilares, você vai ver a confiança bater na sua porta e vai ser bem mais natural escolher os investimentos que vão fazer parte da sua carteira.