Como previsto (como vem sendo compartilhado com nossos leitores desde novembro-23 quando o mercado estava negociando ao redor dos 170 centavos de dólar por libra-peso) o Set-24 negociou na máxima do ano @ 255,30 centavos de dólar por libra-peso encerrando @ 248,75 centavos de dólar por libra-peso (mínima / máxima / fechamento respectivamente @ 229,80 / 255,30 / 248,75 centavos de dólar por libra-peso). O R$ voltou a valorizar e, após atingir os 5,70 R$/US$ na semana passada, encerrou ao redor dos 5,44 R$/US$.

Os fundos + especuladores continuaram comprando e, com base na última atualização do CFTC, estão agora comprados em +54.101 lotes! Desde o dia 06 de maio até agora (quando o mercado negociou brevemente abaixo dos 200 centavos de dólar por libra-peso e agora nos 255 centavos de dólar por libra-peso) os “vendidos” precisaram enviar aproximadamente +4,8 bilhões de dólares em “chamada de margem adicional”! Desde novembro-23 até agora foram enviados aproximadamente +6,80 bilhões de dólares! Nessa semana muitos “stops” foram acionados e alguns “vendidos” tiveram as posições liquidadas nas corretoras por não conseguirem atender ao envio das chamadas de margens necessárias!

Durante muitas semanas vinha aconselhando aos “vendidos” para comprarem proteção contra eventual alta já esperada por mim – através da compra de seguro da compra de opções de compra “call*” ou estruturas “call-spread*” – para mitigar esse eventual risco! Opções que semanas atrás custavam 30/50 R$/saca hoje estão custando uma fortuna! Se o mercado subir mais 5.000 / 10.000 pontos estamos falando em mais +4,50 / +9 bilhões de dólares adicionais em novas chamadas de margem! Os fundos + especuladores estão com “a faca e o queijo” nas mãos e creio que nos próximos meses (até o final do ano) veremos o Dez-24 negociando acima dos 300 centavos de dólar por libra-peso – e quem sabe romper o topo histórico buscando os 400 c/lb!

Nesse momento a gestão de risco novamente comprovou ser primordial tanto para o produtor (que também realizou vendas nos últimos meses esperando uma colheita de X sacas e agora está colhendo X-20%, X-30% e não tem produto para entregar) quanto para a cooperativa / indústria / especulador! O “cisne negro” (que não foi tão “negro” assim pois já sinalizava essa alta há meses) machucou e ainda vai “quebrar” muita gente nas próximas semanas! Tem “cheiro” de sangue” no mercado e os “tubarões” estão prontos para trucidar seus “inimigos”! Também muitas operações “estruturadas” deixando seus “clientes” agora sem hedge e com enormes prejuízos – as famosas operações com os “acumuladores” estão aparecendo, dobrando, e “desaparecendo”!

Os fundamentos comprovaram mais uma vez que a boa gestão de risco caminha junto com a análise gráfica!

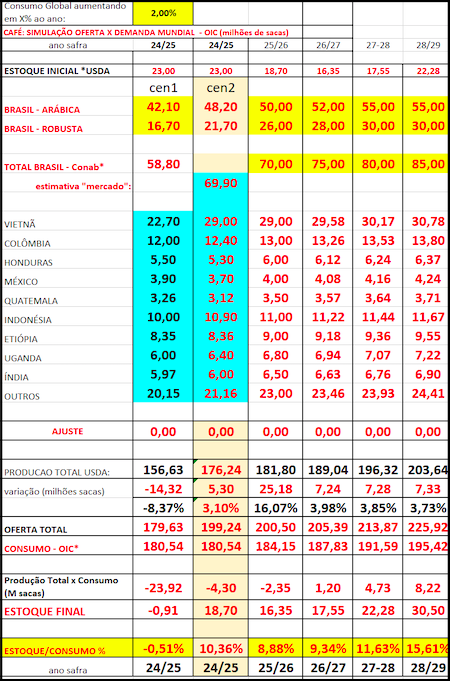

Nesses meses publiquei várias vezes a minha visão / leitura do quadro da “oferta x demanda mundial” sinalizando essa eventual alta do mercado (segue novamente abaixo: notar sempre as linhas “produção total x consumo”, “estoque final” e o índice “estoque x consumo%”):

Continuo positivo para os próximos meses! As quebras no Vietnam referente a safra 23/24 e agora a 24/25 estão confirmadas! Ainda não se sabe o tamanho da safra 24/25 do Vietnam mas provavelmente será abaixo dos +25 milhões de sacas! Segundo o departamento de alfandegas do país as vendas externas de robusta caíram mais de 50% em junho em comparação ao ano anterior (para 70.202 toneladas – apenas 1,17 milhões de sacas). Esse é o menor volume de grãos exportados para o mês desde a safra de 2010-11! Não fosse o Brasil exportando +8,23 milhões de sacas do café tipo robusta durante o ano safra julho-23/junho-24 então Londres já estaria negociando acima dos 5.000 US$/tonelada!

No mercado interno brasileiro do café tipo robusta, mesmo “beliscando” os 1.300 R$/saca, o produtor continua vendendo café tipo robusta com um deságio para o produto do Vietnam em pelo menos -300 R$/saca! Já o café arábica tipo 6 chegou a negociar acima dos 1.500 R$/saca na região de Franca. Muitos negócios continuam sendo fechados e deixados “fora do mercado” para tentar segurar os preços. Porém os “segredos” são compartilhados entre os “amigos produtores” e o sentimento continua sendo “preços firmes com pouca oferta”!

A safra brasileira 24/25 quebrou em 15/20/30% em muitas regiões (sem contar os problemas com grãos pequenos, rendimento abaixo do esperado) principalmente na colheita do café tipo robusta. Se tivesse que “chutar” uma previsão para a safra brasileira 24/25 creio que será entre 55-63 milhões de sacas! Muitos produtores continuam confirmando problemas para obter café arábica com peneira 17/18! Novamente, para quem tiver essa qualidade aguardem para negociar pois em breve estarão negociando com excelentes ágios sobre as peneiras inferiores!

A safra 25/26 será uma surpresa pois algumas lavouras já estão recebendo “floradas” que provavelmente não irão vingar! O mercado já está ficando preocupado também pois o Brasil precisa produzir acima dos 70/75 milhões de sacas nos próximos anos para poder voltar a balancear o lado da oferta mundial equilibrando assim o índice “estoque x consumo”.

Conforme nossa projeção, a Cecafé encerrou os números da exportação brasileira da safra 23/24 em +47,30 milhões de sacas! A grande surpresa realmente ficou na exportação do café tipo robusta atingindo +8,23 milhões de sacas! Qual será o estoque de passagem da safra brasileira 23/24 para a safra atual 24/25?

O USDA vai precisar rever seus números pois já errou na estimativa da exportação brasileira (esta em +45,50 milhões de sacas) e creio que vão errar novamente na estimativa da safra 24/25 em pelo menos -6 milhões de sacas (de 69,90 para 63,00 milhões de sacas)! Só aqui vamos ter uma redução na oferta brasileira em aproximadamente -9 milhões de sacas com reflexo direto e imediato no balanço “oferta x demanda mundial”!

A indústria já está preocupada sinalizando a necessidade em repassar os aumentos dos preços ao consumidor final. Mesmo assim creio que o reflexo na demanda será sentido apenas a partir do primeiro semestre do ano que vem. Mesmo se o consumo mundial ficar estável nos +177 milhões de sacas (repetindo o consumo estimado pela OIC durante a safra 23/24), o reflexo no quadro “oferta x demanda mundial” será pífio!

Ainda segundo as projeções da Cecafé o Brasil está iniciando o mês de julho-24 projetando uma exportação já acima dos +4,50 milhões de sacas! O mercado vai continuar monitorando de perto nos próximos meses os embarques do Brasil e Vietnam. Será que o Brasil terá condições para continuar suprindo o vácuo deixado pela redução restrita do Vietnam até o próximo mês de nov-dez-24 quando teremos a entrada da próxima safra do Vietnam?

Mesmo com o cenário positivo seguimos indicando operações de hedge – tanto para a safra atual quanto para a próxima safra 25/26. Para o “vendido” muito cuidado pois tem “muito cheiro de sangue” no mercado! Você “vendido” está preparado para continuar enviando “margem” se o mercado continuar subindo?