Voltamos a temporada de balanços e a companhia mais recente a divulgar os seus números foi o Carrefour (BVMF:CRFB3), gigante de supermercados com mais de 540 lojas sob as marcas Atacadão, Carrefour e Sam’s Club.

No geral, resultado pareceu bom, com vendas melhores no segmento do Atacadão puxadas pela retomada do B2B e melhores iniciativas no B2C que ajudaram a equilibrar o momento ainda difícil para o varejo.

Apesar de parecer bom, acho que ainda temos que ter cautela com o case. Sem mais delongas, vamos ao resultado.

QUADRO DE RESULTADOS

Eu sempre gosto de começar com o quadro de resultados para a gente ter uma visão geral sobre o resultado.

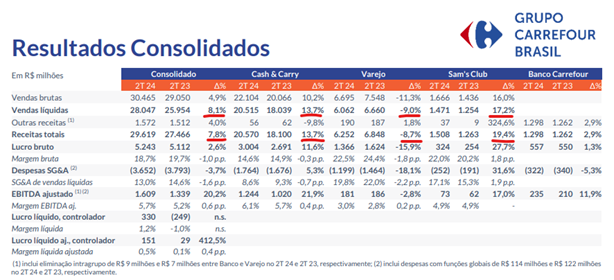

Fonte: Release Carrefour 2T24

Como é possível ver no quadro, Vendas Líquidas no consolidado ficaram em R$28 bilhões, alta de 8,1% frente ao 2T23. Receitas Totais ficaram em R$29,6 bilhões, alta de 7,8%.

Sendo que no Carrefour Brasil, as vendas totalizaram R$30,5 bilhões no 2T24, +4,9% vs 2T23. A inflação alimentar média a/a foi de +3,6% no trimestre e encerrou o período em +4,9% a/a em junho, o que levou à recuperação dos preços e melhor dinâmica de volume dos clientes B2B, que retornaram a um padrão de compra mais normalizado.

O GMV (que é o valor total de mercadorias vendidas em um determinado período, que é usado como medida para vendas C2C) atingiu R$ 2,9 bilhões no 2T 24 (9,6% das vendas), um aumento de +41,3% vs. 2T 23, impulsionado por um forte crescimento nas vendas 1P alimentar, que atingiu R$ 1,7 bilhão no trimestre (+71,4% a/a).

Logo, o Lucro Bruto ficou em R$5,2 bilhões, leve queda de margem bruta de 1p.p., mas despesas gerais e administrativas (SG&A) caíram 3,7%. Essa melhora ajudou no EBITDA Ajustado, que ficou em R$1,6 bilhão, alta de 20,2% frente ao mesmo período anterior.

Com isso, o Lucro Líquido fechou em R$330 milhões, revertendo prejuízo do 2T23. O Lucro Líquido só não foi maior por conta das despesas financeiras que continuam a pesar em cima do resultado final (bottom line).

RESULTADO OPERACIONAL POR SEGMENTO

Apesar da leitura geral ser boa para situar a gente sobre a companhia, é uma leitura é muito simples e vaga, pois não temos a visão ainda de todos os negócios da companhia. Sendo assim, vamos adentrar dentro dos seus segmentos.

Começando pelo Cash & Carry (Atacadão), esse que presenta 73% das vendas da empresa, atingiu vendas de 22,1 bilhões, crescendo 10,2% acima do 2T23. Reflexo de um aumento nas vendas L4L (Like 4 Like) de 7,4% a/a com adição de 13 novas lojas C&C nos últimos 12 meses.

Acho que aqui vale uma explicação do Like 4 Like, que é uma medida bastante utilizada por empresas de varejo para medir o crescimento de suas vendas ajustadas as novas lojas. É um bom indicador para se acompanhar quando se tem uma expansão.

No 2T, geralmente tende a ser um mês melhor para a companhia, dado que em Abril, ela teve promoção de aniversário do Atacadão (“Dia A”), que contribuiu só neste dia com R$2,4 bilhões em vendas (+33% vs 2023) e a companha “Semana do Comerciante” que ajudou a melhorar ainda mais suas vendas.

Essas iniciativas, ajudaram o atacadão esse semestre, fortalecendo o B2C, com o aumento da inflação alimentar que ajudou a acelerar o B2B.

Além disso, a possibilidade de dividir em até 3x no cartão, é outra iniciativa da companhia para ajudar a melhorar suas vendas e atrair mais clientes, dado que a própria companhia divulgou que existem cerca de 77 milhões de famílias no país com dificuldades financeiras.

Essa opção de dividir em até 3 vezes, ajudou aumentar os recebíveis da companhia, que veio do aumento do L4L (Like 4 Like) também, sendo a maioria vindo pela opção de dividir em até 3 vezes.

Seguindo em frente, a expansão no 2T24 de lojas continuou, com inauguração de 6 novas lojas do Atacadão e fechamento de 1, totalizando +10 lojas no ano.

Vale lembrar que eles lançaram uma versão reduzida das lojas Atacadão com área de 1.500 a 3.000m², localizadas em centros urbanos (conversões de supermercados) e com rentabilidade por m² similar à de lojas convencionais.

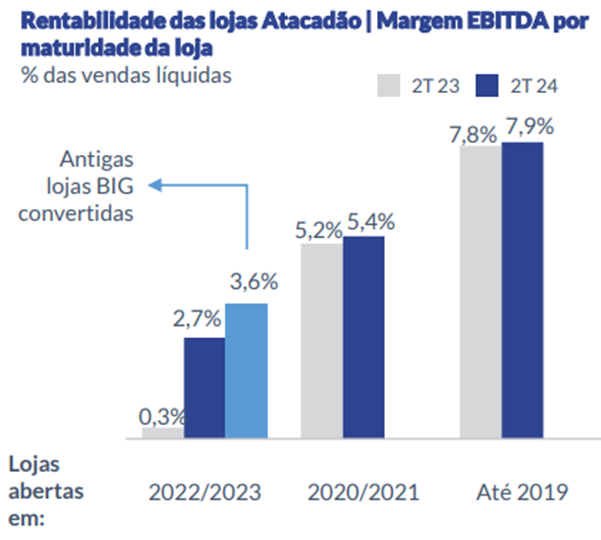

Falando de rentabilidade do Atacadão, houve uma melhora significativa desde 2022, fruto da reestruturação e das novas iniciativas, bem como a recuperação do B2B/B2C e da inflação de preços dos produtos oferecidos. Isso fica nítido no gráfico abaixo:

Fonte: Release Carrefour 2T24

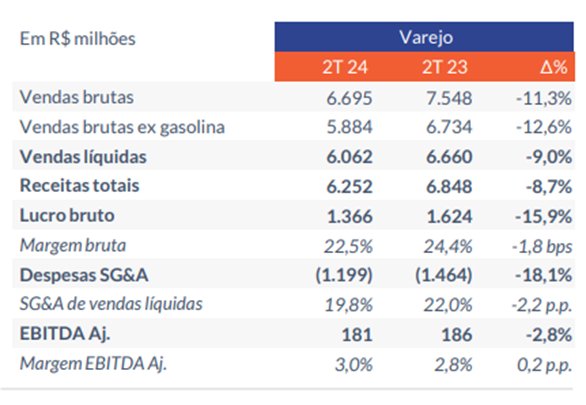

Do lado do Varejo (Carrefour), apesar da companhia ter conseguido um L4L (ex-gasolina) de +2,3%, voltando pela primeira vez para o território positivo desde o 2T23, as vendas totais caíram 11,3%.

Parte dessa redução vem da redução de 20% da área. Todo o resultado foi ruim na parte de varejo, que representa 22% das vendas da companhia.

Fonte: Release Carrefour 2T24

Lucro Bruto atingiu R$1,4 bilhão, queda de ~16% frente ao mesmo período anterior. Essa piora vem também do resultado da estratégia de preços ajustada para aumentar a competitividade (foram praticados preços menores) do formato e markdown de estoques nas lojas fechadas para conversão.

Apesar disso, houve uma melhora no SG&A (Despesas Gerais e Administrativas), que somaram R$1,2 bilhão, queda de 18,1% a/a. Porém, parte dessa melhora vem do fato dela ter vendido mesmo, o que demanda menos esforços.

Mas teve também uma melhora operacional, cujo foco da companhia permanece em 100% na otimização e redução do SG&A. Do lado de expansão do Varejo, a companhia continua reestruturando para alcançar uma melhor eficiência do segmento.

Foram convertidas 11 lojas (8 hipermercados e 3 supermercados) em lojas Atacadão e Sam’s Club. Além disso, fecharam 126 lojas do varejo.

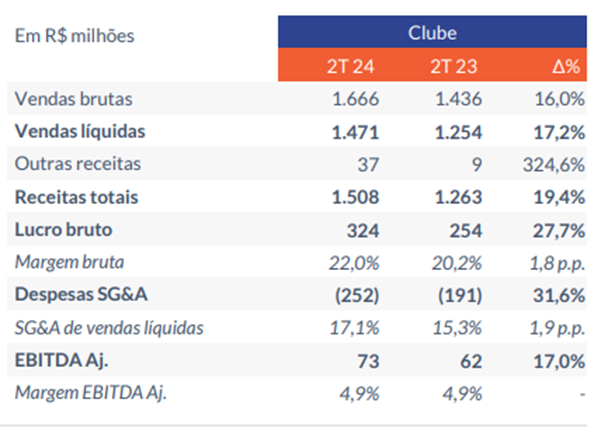

Agora, para não estender muito o texto, vou comentar brevemente sobre o Sam’s Club e o Banco Carrefour. O Sam’s Club, representa apenas 5% das vendas da companhia e tem sido a aposta para melhora de margem para o longo prazo.

Fonte: Release Carrefour 2T24

Como a dinâmica é diferente no Sam’s Club e é necessário um cartão exclusivo com anuidade para acessar seus supermercados, é de se esperar uma margem maior devido ao perfil do grupo de clientes.

As vendas totalizaram R$ 1,7 bilhão, um aumento de 16% em relação ao 2T23. Parte desse crescimento se deve à expansão de lojas (+7 lojas em comparação ao 2T23). Também houve esforços na base ativa de clientes, resultando em um aumento de 25,5% no número de clientes ativos em junho de 2024.

Produtos de marca própria e importados ganharam mais relevância em termos de penetração no trimestre, com cada um crescendo 4,2 p.p. a/a e 3,2 p.p. a/a em vendas, respectivamente.

Além disso, as vendas nos canais digitais do Sam’s aumentaram para 6,2% do total de vendas do formato. Vale ressaltar que o Sam’s também passa por uma reestruturação.

No 2T24, houve 3 aberturas de lojas (2 lojas combo e 1 conversão de hipermercado). Foram fechadas 54 lojas Sam’s Club e planejam abrir de 7 a 9 lojas Sam’s Club em 2024, fruto de conversões de lojas do varejo ou lojas combo.

Para encerrar essa parte operacional, o Lucro Bruto atingiu R$ 324 milhões no 2T24, com margem bruta de 22%, uma leve expansão de 1,8 p.p. em relação ao 2T23, reflexo da maior penetração de produtos de marca própria e importados.

Por outro lado, o SG&A aumentou 31,6% devido à expansão e novas lojas em maturação, o que considero alto, dado que a companhia fechou várias lojas e parte das aberturas vieram das conversões.

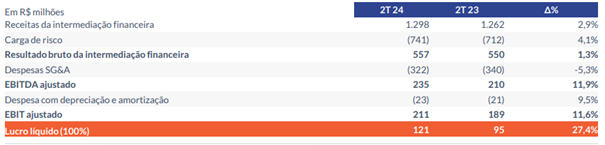

Do lado do Banco Carrefour, o faturamento atingiu R$ 16,5 bilhões, alta de 13%, sendo que boa parte vem do faturamento do cartão de crédito do Atacadão e atualmente 1/3 da carteira é de crédito rotativo.

Fonte: Release Carrefour 2T24

A companhia comentou que, até o final do ano, espera que 98% da carteira de crédito seja de crédito rotativo, sendo que o impacto até o segundo semestre deverá atingir 2/3 da carteira.

No entanto, eles não acreditam que os resultados deste ano sejam uma boa referência para 2025. Se você observar mais atentamente o segmento do banco, verá que houve um aumento de 19% na carteira proveniente do B2B, e é agora que a companhia começará a colher os frutos desse crescimento.

Houve uma redução de 6% no SG&A e um aumento de 30% nos produtos (seguros e crédito pessoal), além de uma melhora na retenção de clientes. A inadimplência, desde o 2T23, tem diminuído no P&L, devido a uma estratégia aprimorada na concessão de crédito.

Além disso, a melhora no SG&A do banco foi notável, com uma queda de 5,3% ano a ano, alcançando R$ 322 milhões no 2T24, devido à redução nos custos. O foco está na captação de clientes nas lojas convertidas e no crescimento do portfólio.

Fonte: Release Carrefour 2T24

CONCLUSÃO E VALUATION

Houve melhora no 2T24, isso é inegável. Porém, a reestruturação do negócio como um todo ainda é um desafio, mesmo com a companhia prevendo um crescimento para os próximos trimestres e anos.

A companhia conseguiu se beneficiar do aumento da inflação nos preços dos seus produtos no Atacadão e espera que essa tendência continue positiva para o próximo trimestre.

Todavia, sabemos que o Atacadão acabou absorvendo o resultado ruim da divisão de Varejo, que continua apresentando queda nas margens e é a segunda maior contribuição nas vendas totais da empresa.

Enquanto não vemos uma virada de chave maior na parte do Sam’s e nem uma atuação mais significativa na carteira de crédito do segmento de Banco, o Atacadão deve continuar sustentando o resultado como um todo.

A empresa continua enxergando uma melhora no B2B do C&C (Cash & Carry), que começou a aumentar o estoque, movimento que ainda não foi concluído. A inflação deve seguir crescendo, o que também ajuda na precificação dos produtos.

No curto prazo, a companhia deve continuar enfrentando os desafios da reestruturação e da captura de sinergias. Nesse ponto, as sinergias capturadas no 2T24 somaram R$ 583 milhões, equivalente a R$ 2,3 bilhões anualizados, ultrapassando a meta de R$ 2 bilhões por ano em sinergias até o final de 2025 em cerca de 17%, 18 meses à frente do planejado.

A maior parte das sinergias capturadas até o momento vieram de reduções de custos, que superaram as expectativas iniciais em aproximadamente R$ 1,3 bilhão por ano (apresentação de conclusão da aquisição de BIG).

Em teleconferência, a empresa comentou que chegaram a 75% das lojas convertidas para Atacadão. Esse adicional de 25% vai entregar a parte mais importante das sinergias.

Na integração do grupo BIG, a empresa está vendo oportunidades de simplificar a organização, negociando melhores termos com fornecedores. Todos os processos finais ainda precisam ser concluídos para se ter total certeza das sinergias finais.

Por fim, houve um aumento do guidance para abertura de lojas e conversões. A conversão de lojas passou de 10-12 para ~20 em 2024. Até então, 11 conversões foram concluídas (do varejo Carrefour) para Atacadão e Sam’s Club.

O número de hipermercados caiu de 143 para 119 no 2T24, o que explica em parte a queda nas vendas líquidas do segmento de Varejo. A companhia está direcionando o seu foco para o Sam’s Club, que possui margens melhores que as do Varejo.

Do ponto de vista do valuation, a companhia não parece cara e nem uma pechincha. Sigo achando que existem outros cases mais interessantes e mais descontados.

Negociando a cerca de ~6x EV/EBITDA e 12x Lucros no forward para 2025, não considero tão atraente devido aos riscos de reestruturação ainda presentes.

Para quem tem apetite ao risco e consegue manter um horizonte de investimento de longo prazo, vale a pena dar uma olhada mais cuidadosa. No entanto, no curto/médio prazo, a ação pode continuar pressionada devido aos pontos já abordados na análise.