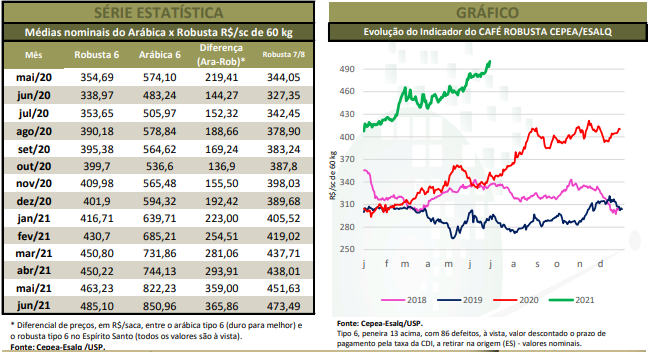

ARÁBICA

A temporada brasileira de café 2020/21 foi oficialmente encerrada em junho, com preços do arábica acima dos da temporada anterior (2019/20). Na média da safra (de julho/20 a junho/21), o Indicador CEPEA/ESALQ do arábica tipo 6 fechou a R$ 726,26/saca de 60 kg, aumento de 37,71 Reais por saca (ou de 5,5%) frente à da temporada anterior, em termos reais (os valores foram deflacionados pelo IGP-DI de maio/21). Os valores médios da safra também são os maiores desde 2016/17. Já nos primeiros meses da temporada, as cotações do arábica iniciaram um movimento de alta, ultrapassando os R$ 500/saca em julho/20 e, depois, os R$ 600/sc em agosto. O impulso neste período veio do avanço nos valores internacionais do grão e da maior demanda por cafés finos, enquanto a oferta desse tipo estava restrita, devido ao alto percentual já comprometido por meio de contratos.

A partir de setembro/20, o mercado passou a ficar atento aos impactos do clima sobre a oferta em 2020/21 e também sobre a produção da safra seguinte (2021/22), que já seria de bienalidade negativa nos cafezais de arábica. Isso porque a forte seca e altas temperaturas entre setembro e outubro atrasaram as floradas e, após a abertura das flores, levaram a perdas de flores e chumbinhos. Na América Central, a passagem de furações entre outubro e novembro/20 prejudicou algumas áreas cafeeiras, resultando em casos de pragas e alagamentos. Além disso, a logística de comercialização dos grãos também foi afetada na região. Apesar disso, os valores do arábica caíram em setembro, influenciados pela finalização da colheita da safra 2020/21, mas retomaram a tendência de avanço já em outubro, justamente devido ao clima desfavorável no País.

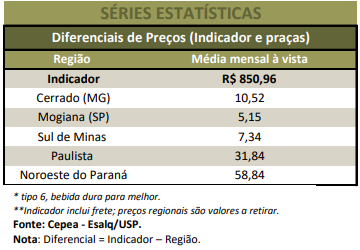

Em 2021, a confirmação da forte quebra de produção no Brasil na temporada 2021/22, a expectativa de recuperação econômica em 2021, diante das campanhas de vacinação por todo o mundo (que tende a aquecer a demanda), e problemas logísticos na Colômbia, em decorrência de protestos antigovernamentais (que atrapalhou a logística do país), levaram o Indicador CEPEA/ESALQ do arábica tipo 6 a operar em novos patamares recordes nominais, acima dos R$ 800/sc. A média do Indicador do arábica em junho/21 foi de R$ 850,96/sc, a maior, em termos reais, desde novembro de 2016. No dia 1º de junho, especificamente, o Indicador atingiu R$ 884,10/sc. Do lado da demanda, em relatório divulgado em junho, o USDA estima consumo mundial de café em 2021/22 de 164,98 milhões de sacas de 60 kg, recuperação de 1,4% em relação a 2019/20 e acima da oferta para esta próxima safra, prevista em 164,84 milhões de sacas.

Para 2021/22 (iniciada oficialmente neste mês de julho), a expectativa de agentes do setor ainda é de preços elevados no Brasil. Além da menor produção doméstica – estimada em 48,8 milhões de sacas pela Conab (em maio/21) e em 56,3 milhões pelo USDA (em maio/21) –, cafeicultores já comprometeram um volume significativo desta temporada por meio de contratos fechados em meses anteriores, quando as cotações começaram a subir. Por outro lado, a partir de setembro, as atenções devem se voltar para 2022/23, com os valores podendo ser pressionados caso o desenvolvimento dessa safra ocorra sem problemas.

ROBUSTA

As cotações do robusta também subiram em 2020/21. Na média da safra (de julho/20 a junho/21), o Indicador CEPEA/ESALQ do robusta tipo 6 foi de R$ 469,66/saca, 7,8% (ou 33,94 Reais por saca) superior à de 2019/20, em termos reais. Para o tipo 7/8, a média na temporada foi de R$ 457,93/sc, aumento de 8,7% (ou de 36,57 Reais por saca) no mesmo comparativo. No início da safra, os preços do robusta foram impulsionados pelas elevações do dólar e dos futuros da variedade. No front externo, a valorização foi reflexo da entressafra no Vietnã e, posteriormente, do atraso na colheita no país asiático, em decorrência de tufões no segundo semestre de 2020. Além disso, a demanda pela variedade foi mais firme ao longo da pandemia, uma vez que houve aumento no consumo de café em casa nesse período.

A alta dos preços, por sua vez, elevou o ritmo de comercialização envolvendo o grão, o que restringiu o volume de robusta a partir de meados de agosto e sustentou o movimento de avanço nas cotações no restante da safra, mesmo diante de previsão de recuperação da produção da variedade em 2021/21. E, para 2021/22, agentes consultados pelo Cepea acreditam que os preços devem seguir levemente superiores aos registrados no começo da safra passada, fundamentados na demanda aquecida e na menor produção de arábica, que deve fazer com as indústrias aumentem a porcentagem do robusta nos blends. Com o dólar ainda elevado, o café brasileiro também tem apresentado maior competitividade no mercado externo, o que pode seguir impulsionando as exportações nacionais do robusta.