A tão aguardada “super quarta” chegou com a decisão do FED* mantendo a taxa básica inalterada (intervalo entre 5,25% – 5,50% ao ano) e o COPOM* reduzindo a taxa básica brasileira em -0,50 pontos para 10,75% ao ano. O vencimento Set-24 em NY trabalhou praticamente estável nos 3 primeiros pregoes e o reflexo da decisão acima ocorreu nos 2 pregões seguintes. O Set-24 negociou na máxima da semana @ +186,40 centavos de dólar por libra-peso na quinta-feira e @ +186,30 centavos de dólar por libra-peso na sexta-feira (ajudado por uma leve valorização do R$ que chegou a ter 2 momentos de stress – negociando @ +5,05 R$/US$ na terça-feira e @ +4,95 R$/US$ na quinta-feira. O R$ encerrou a semana @ +4,9980 R$/US$). O Setembro-24 ainda conseguiu encerrar a semana com uma leve alta de +220 pontos @ +183,55 centavos de dólar por libra-peso.

Londres continuou firme e forte com o contrato Março-24 expirando na última sexta-feira. Após atingir o valor máximo negociado no ano @ +3.547 US$/tonelada encerrou @ +3.465 US$/tonelada. O mercado continua apostando numa oferta ainda restrita para o café tipo robusta com o “mercado invertido” agora até o próximo vencimento Setembro-25! O vencimento Maio-24 encerrou @ +3.358 US$/tonelada e o vencimento Set-25 @ +2.868 US$/tonelada! “Apenas” uma diferença de -490 US$/tonelada ou -14,59%! Os próximos 6 vencimentos continuam negociando acima dos +3.000 US$/tonelada – aproximadamente 179,96 US$/saca ou +935,80 R$/saca!

Segundo noticias vindas do Vietnam, o mercado interno continua muito firme com negócios “spot” sendo negociados com prêmios acima dos +600 US$/tonelada. Isso equivale ao mercado “spot” estar negociando ao redor dos +3.958 US$/tonelada – aproximadamente +237,43 US$/saca ou +1.187,16 R$/saca!

E o produtor brasileiro continua “vendendo barato”! Com um desconto para o café vietnamita em aproximadamente -280 R$/saca ou -57,43 US$/saca!

De acordo com os dados da Cecafé* o Brasil deverá exportar agora no mês de Março-24 entre +4,00 / +4,20 milhões de sacas. Deste volume aproximadamente +600/+700 mil sacas do café tipo robusta!

Desta forma, o “mercado” (tradings / destinos) continua arbitrando esse spread “comprando” o café robusta barato brasileiro para abastecer necessidades pontuais nos nossos “concorrentes” produtores (Vietnam e Indonésia) e colocando esse “prêmio” no bolso! Considerando uma exportação brasileira em +700 mil sacas agora no mês de Março-24 com um deságio de -57,43 US$/saca, então “alguém” esta colocando no bolso aproximadamente +39,90 milhões de dólares! Depois o produtor brasileiro reclama… Considerando então que durante a safra 23/24 o Brasil deverá exportar aproximadamente +6,00 milhões de sacas do café tipo robusta e com um “deságio” de “apenas” -30 US$/saca na média, então esse “alguém” colocou no bolso aproximadamente +180.000.000 US$ (cento e oitenta milhões de dólares)!

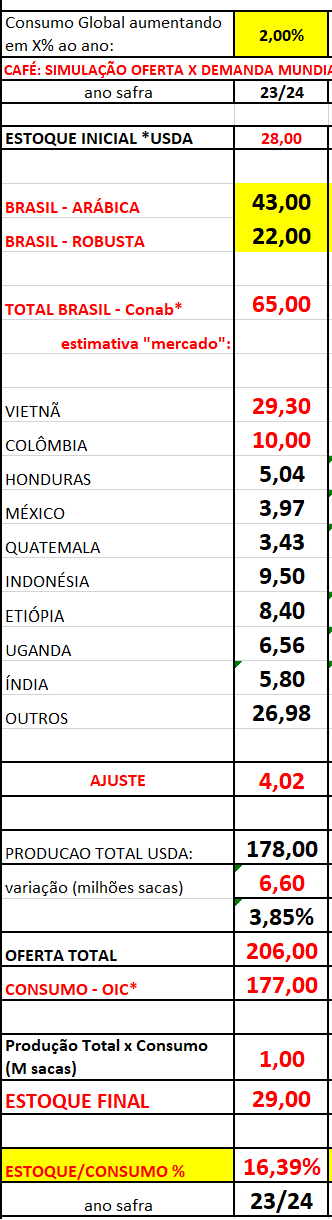

A grande noticia da semana foi a publicação da OIC referente as estimativas da safra 23/24.

A OIC estimou a safra 23/24 em +178 milhões de sacas e o consumo global em +177 milhões de sacas.

Para atingir +178,00 milhões de sacas o meu quadro da “Oferta x Demanda” precisou sofrer um novo ajuste em +4,02 milhões de sacas! Agora, fica difícil tentar alocar essa quantidade adicional pois já estou trabalhando com a produção brasileira em +65 milhões de sacas, Vietnam em +29,30 milhões de sacas, Colômbia com +10,00 milhões de sacas, Indonésia com +9,50 milhões de sacas, México-Honduras-Nicarágua respectivamente com +3,97 / +5,04 / +3,43 milhões de sacas, e Uganda-Índia-Outros respectivamente com +6,56 / +5,80 / +26,98 milhões de sacas (conforme pode tabela abaixo 1).

O “mercado” considera a safra brasileira 23/24 entre +63/+70 milhões de sacas e a do Vietnam entre +26,50 / +28,00 milhões de sacas…

Se os números da OIC* estiverem mesmo corretos, então com esse “ajuste” o índice “estoque x consumo” volta a ficar “tranquilo / aceitável”, acima dos +16%!

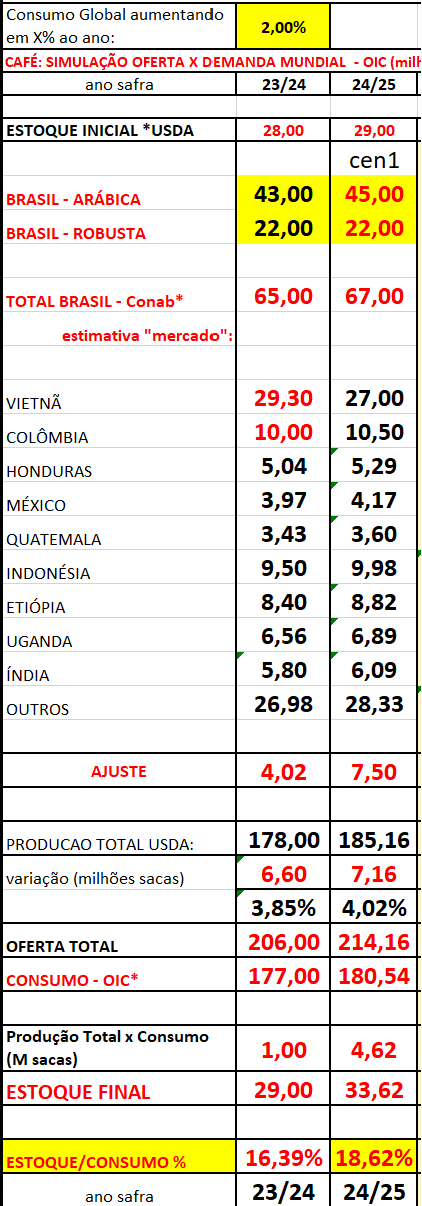

Para a próxima safra 24/25, considerando um novo aumento na produção global para +185 milhões de sacas (o que também não acredito) e um consumo mundial aumentando 2% ao ano – para +180,54 milhões de sacas – então o índice “estoque x consumo” vai ficar ainda mais “tranquilo / aceitável” acima dos +18,00%, com um “estoque de passagem” da safra 24/25 para a safra 25/26 acima dos +33 milhões de sacas (tabela 2).

Ora, se o “mercado” estiver “comprando” esses números, então por que Londres não para de subir, continua acima dos +3.000 US$/tonelada e NY não “realiza” para os +150/+140 centavos de dólar por libra-peso?

Tabela-1

Tabela-2

As principais regiões produtoras brasileiras receberam chuvas fortes, vendavais durante o final de semana. Muitas regiões foram afetadas e tivemos informações que “muito grão caiu no chão”. O tamanho do prejuízo ainda é incerto mas deveremos ter algum reflexo nos mercados já na segunda-feira.

No curto prazo o Set-24 continua com suporte importante @ +181,40 centavos de dólar por libra-peso (média-móvel dos +100 dias) e resistências @ +183,70 / +190,50 centavos de dólar por libra-peso.

Continuo com a visão que “NY ainda não andou” e que o spread entre o café tipo arábica para o café tipo robusta precisa voltar a “abrir” para pelo menos +250/+300 R$.

Como sempre, PROTEJA-SE!! O mercado será sempre “soberano”!