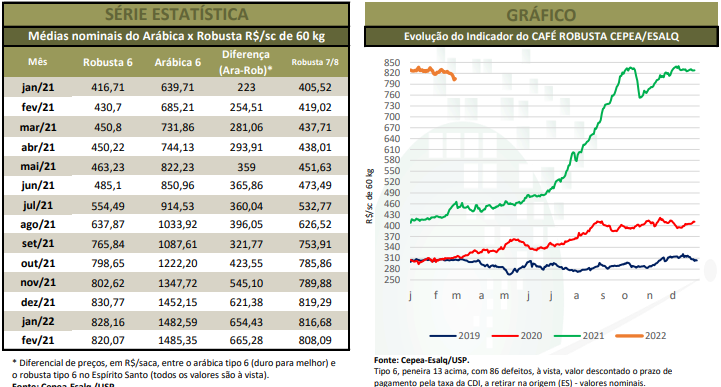

Os preços do café arábica oscilaram com certa intensidade ao longo de fevereiro. No início do mês, as cotações subiram, influenciadas pela alta nos valores externos e pela retração de vendedores no spot nacional. Na Bolsa de Nova York (ICE Futures), os futuros chegaram a atingir, na segunda semana de fevereiro, os maiores níveis em 10 anos. Neste caso, o impulso veio de preocupações quanto à oferta neste ano, especialmente após os estoques certificados da Bolsa registrarem os volumes mais baixos desde 2000, e do consumo firme. Além disso, os entraves logísticos globais e as apreensões com uma safra de bienalidade positiva mais baixa no Brasil (diante de secas e geadas em 2021) reforçaram a alta. Com isso, no dia 9, o Indicador CEPEA/ESALQ do arábica tipo 6, posto na capital, paulista atingiu novo recorde nominal da série histórica do Cepea (iniciada em 1996), ao fechar a R$ 1.555,19/sc de 60 kg. Em termos reais, os preços foram os maiores desde dezembro de 1999 (deflacionados pelo IGP-DI de jan/22). Ainda que a valorização tenha permitido o fechamento de negócios, a maior parte dos vendedores ainda se manteve retraída do spot nacional.

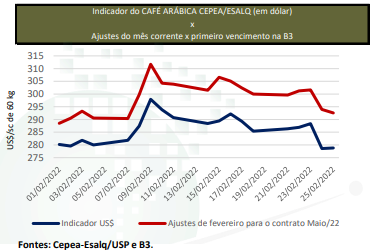

Já na segunda quinzena do mês, os preços do arábica passaram a cair, com o movimento de queda ganhando intensidade no final de fevereiro. Essa baixa, por sua vez, esteve atrelada às desvalorizações externa e do dólar no período. Na Bolsa de Nova York, a baixa foi reflexo de fatores técnicos – com a venda de contratos, após a forte alta no começo do mês – e também de instabilidades externas diante do conflito entre Rússia e Ucrânia, que estimulou traders a cortarem suas posições em ativos com maior risco, como commodities agrícolas e migrando para ativos como o ouro, por exemplo. O contrato Maio/22 finalizou o dia 28 de fevereiro a 232,90 centavos de dólar por libra-peso, 1,1% inferior ao dia 31 de janeiro. Ressalta-se, no entanto, que os fundamentos ainda seguem positivos para o café (preocupações com a oferta e a logística em 2022). No caso do Indicador CEPEA/ESALQ do arábica tipo 6, posto na capital, também no acumulado do mês (entre 31 de janeiro e 25 de fevereiro), recuou 2,7% (ou 39,91 Reais/sc), terminando o dia 25 a R$ 1.434,43/sc. No campo, agentes consultados pelo Cepea apontam que o clima segue ainda favorável para o enchimento e a maturação dos grãos, o que pode resultar em um maior rendimento na safra de 2022/23. Ainda assim, devido ao abortamento de flores em 2021, o potencial produtivo dos cafezais – especialmente na Mogiana, Sul e Cerrado Mineiros – será limitado nesta safra. Quanto à colheita, espera-se que se inicie em maio, caso o clima continue beneficiando o desenvolvimento final da safra.

As cotações domésticas do café robusta acompanharam os movimentos dos preços do arábica. No começo de fevereiro, os valores tiveram leve alta, devido ao avanço dos futuros e da forte retração de vendedores. Porém, ao longo do mês, os preços passaram a recuar, pressionados pelas desvalorizações dos futuros e do dólar. Na Bolsa de Londres (ICE Futures Europe), o contrato Maio/22 terminou o mês a US$ 2.090/tonelada, queda de 3,7% em relação ao dia 31 de janeiro. Essa baixa se deve a fatores técnicos e às perspectivas de crescimento na produção no Vietnã neste ano, o maior produtor mundial de robusta.

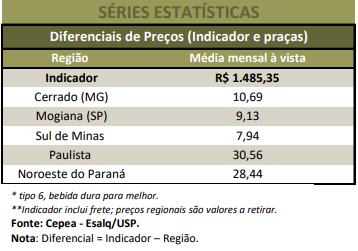

Assim, de 31 de janeiro a 25 de fevereiro, o Indicador CEPEA/ESALQ do tipo 6 peneira 13 acima registrou queda de 1,8%, encerrando o mês (dia 25) a R$ 804,78/sc. O tipo 7/8 terminou fevereiro a R$ 791,45/sc, baixa de 1,9% no mesmo comparativo – ambos a retirar no Espírito Santo. Ainda que negociações tenham ocorrido ao longo de fevereiro, a liquidez interna seguiu baixa, devido à retração de vendedores, que aguardam a aproximação da colheita para realizar um maior volume de vendas. Produtores estão otimistas quanto à produção em 2022/23, especialmente no Espírito Santo, onde as condições climáticas vêm auxiliando no desenvolvimento das lavouras nos últimos meses. Tanto no Espírito Santo como em Rondônia, a maior parte dos cafezais está em fase de maturação dos grãos, com a colheita devendo ser iniciada, de fato, em abril.